Siklus akuntansi adalah proses penyusunan laporan keuangan yang berkesinambungan, terutama dapat dipertanggungjawabkan serta diterima secara umum sesuai prinsip dan kaidah akuntansi yang berlaku, baik prosedur, metode dan segala sesuatu yang berada di ruang lingkup akuntansi.

Laporan keuangan sendiri merupakan hasil akhir dari suatu proses pencatatan akuntansi, yaitu aktivitas mengumpulkan dan mengelola data finansial, guna disajikan dalam format laporan keuangan.

Tujuannya untuk membantu menganalisa keuangan dan penentuan keputusan.

Pengertian Siklus Akuntansi

Siklus akuntansi adalah satu periode dari sebuah pencatatan pembukuan keuangan yang diawali dari jurnal dan berakhir pada laporan keuangan dan penutupan akun. Proses siklus akuntansi melaporkan semua akun transaksi, nominal debit kredit dan menyesuaikannya selama satu siklus keuangan.

Siklus akuntansi merupakan seperangkat aturan yang digunakan untuk memastikan keakuratan laporan keuangan.

Termasuk tugas utama dari seorang akuntan adalah menelusuri siklus akuntansi dari awal hingga akhir. Saat ini akuntan sudah dimudahkan dengan adanya software akuntansi dalam memahami siklus akuntansi secara otomatis.

Software akuntansi membantu menyelesaikan tahap siklus akuntansi dan menghindari kesalahan perhitungan akibat kelalaian manusia.

Jenis Siklus Akuntansi

Setelah memahami artikel dibawah ini, harapannya Anda sudah bisa untuk membuat siklus akuntansi yang benar, baik dalam siklus akuntansi perusahaan jasa maupun siklus akuntansi perusahaan dagang.

1. Siklus akuntansi perusahaan dagang

Siklus akuntansi perusahaan dagang membutuhkan laporan harga pokok penjualan, karena perusahaan dagang memiliki jenis transaksi khusus seperti biaya angkut pembelian, menghitung persediaan awal dan akhir, sedangkan siklus akuntansi perusahaan jasa tidak.

Pasalnya, perusahaan dagang memang menghitung harga pokok, untuk menentukan harga jual dan bisa memberikan estimasi keuntungan yang akan didapat.

2. Siklus akuntansi perusahaan jasa

Perushaaan jasa menawarkan layanan, bukan produk barang seperti perusahaan dagang, sehingga siklus akuntansi yang dibuat lebih sederhana.

Perusahaan jasa tidak memuat persediaan atau stok, sehingga kebanyakan harta perusahaan ada pada piutang. Berbeda dengan usaha dagang yang memiliki jumlah harta besar pada bagian persediaan barang.

Periode Siklus Akuntansi

Periode siklus akuntansi berbeda-beda setiap perusahaan berdasarkan kebutuhan laporannya. Beberapa perusahaan mengevaluasi kinerjanya setiap bulan, setiap tiga bulan dan setiap tahun.

Siklus akuntansi memberikan informasi tentang panduan bagaimana mencatat, menganalisa dan melaporkan semua aktivitas bisnis. Laporan ini sangat berguna untuk pihak pemakai informasi akuntansi.

Hasil laporan akuntansi memudahkan pemiliki bisnis untuk membaca posisi keuangan dan sebagai dasar pengambilan keputusan. Penetapan periode siklus akuntansi akan mempengaruhi kapan waktu pembukaan dan penutupan pembukuan akuntansi.

Jika periode siklus akuntasi satu tahun, maka pembukaan akan terjadi pada Bulan Januari dan penutupan pada Bulan Desember.

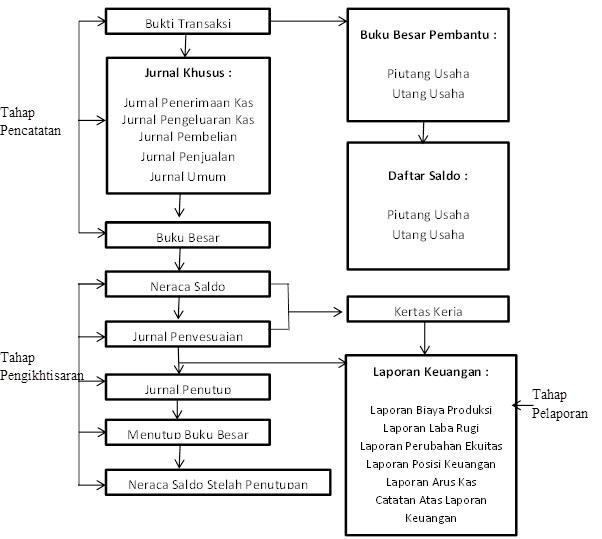

Tahapan Siklus Akuntansi

Berikut tahap atau proses siklus akuntansi yang benar adalah:

- Tahap Pencatatan dan Penggolongan Bukti Transaksi

Tahap pertama adalah tahap pencatatan. Tahap pencatatan terdiri dari aktivitas mencatat semua transaksi yang terjadi, mulai dari transaksi pembelian, penjualan, pembiayaan dan sebagainya.

Transaksi yang terjadi harus didukung dengan adanya bukti transaksi, tujuannya untuk pembuktian bahwa benar-benar telah terjadi transaksi.

Setelah bukti transaksi, selanjutnya mencatat ke jurnal umum, jurnal khusus (optional) lalu posting ke buku besar dan buku besar pembantu (optional).

- Tahap Ikhtisar

Tahap ikhtisar adalah tahap kedua dalam siklus akuntansi. Tahap ikhtisar diantaranya meliputi penyusunan neraca saldo dan jurnal penyesuaian (optional) dari kedua laporan ini, bisa dibuat neraca lajur untuk memudahkan pembuatan laporan keuangan.

Selanjutnya dalam tahap ikhtisar adalah membuat jurnal penutup, penutupan buku besar dan neraca saldo setelah penutupan.

- Tahap Pelaporan

Tahap pelaporan adalah tahap terakhir pada siklus akuntansi. Tahap pelaporan meliputi pembuatan laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan modal, laporan arus kas, laporan neraca / posisi keuangan dan catatan atas laporan keuangan.

Berikut urutan siklus akuntansi yang lebih rinci beserta penjelasannya.

1. Pencatatan Transaksi

Tahap siklus akuntansi yang pertama adalah mengumpulkan bukti transaksi pada satu periode tertentu. Semua bukti dari transaksi penjualan, pembelian atau pelunasan dari pelanggan dikumpulkan, selanjutnya transaksi-transaksi tersebut dicatat secara rinci dalam buku jurnal harian.

Bukti transaksi dibagi menjadi 2 jenis yaitu bukti intern dan bukti ekstern.

- Bukti intern adalah bukti transaksi yang berasal dari internal perusahaan, misalnya catatan memo yang dibuat oleh kepala divisi bagian keuangan.

- Bukti eksternal merupakan bukti yang mencatat transaksi yang terjadi antara perusahana dan pihak lain. Bukti eksternal misalnya kwitansi, nota debet, nota kontan, faktur dan bukti lainnya.

Banyak informasi yang dibutuhkan dalam bukti transaksi diantaranya, tanggal kejadian transaksi, nominal transaksi, jumlah barang atau persediaan yang terpengaruh, informasi pelanggan atau klien dan seterusnya.

Informasi tersebut dibutuhkan dalam siklus akuntansi sebagai bahan pembuatan laporan keuangan.

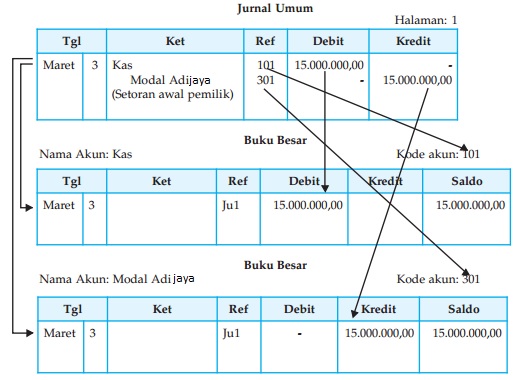

2. Mencatat Transaksi ke dalam Jurnal Umum

Tahapan ke dua siklus akuntansi adalah mencatat dalam buku jurnal. Proses ini melakukan penafsiran atas transaksi yang terjadi sebelumnya, ke dalam nama akun/rekening.

Misalnya terjadi pembelian kendaraan secara kredit, maka akan dicatat di jurnal umum sebagai kendaraan bertambah (debit) dan utang bertambah (kredit).

Fungsi mencatat transaksi dalam akun rekening di jurnal umum adalah memudahkan akuntan saat mau membuat buku besar. Jadi akuntan tinggal memasukkan nama akun ke dalam buku besar.

Kegiatan ini disebut juga dengan posting buku besar.

Contoh mencatat transaksi dalam jurnal umum.

- 2 Juli – Tn Tono menyetorkan modal usaha ke bank sebesar Rp. 15.000.000.

- 2 Juli – Perusahaan membayar sewa gedung untuk 3 bulan dari Bulan Juli sampai Bulan Agustus sebesar Rp. 3.000.000.

[su_table responsive =”yes”]

| Tanggal | Keterangan | Ref | Debit (Rp.) | Kredit (Rp.) |

|---|---|---|---|---|

| 2/7/2020 | Kas | 15.000.000 | ||

| Modal Tn Tono | 15.000.000 | |||

| Investasi awal pemilik | ||||

| 2/7/2020 | Sewa dibayar di muka | 3.000.000 | ||

| Kas | 3.000.000 | |||

| Sewa gedung 3 bulan |

3. Memposting ke Buku Besar

Tahap posting ke buku besar adalah memindahkan transaksi yang dicatat dalam jurnal kedalam masing-masing akun yang terpengaruh dalam buku besar.

Misalnya pada tahap sebelumnya terdapat berbagai transaksi tentang modal dan kas, maka semua transaksi modal dipindah ke akun modal di buku besar sesuai dengan tanggal kejadian transaksi.

Setelah semua transaksi sejenis diposting ke buku besar, maka akan diketahui saldo sesungguhnya untuk setiap akun.

Selanjutnya setiap perkiraan yang terjadi di debet/kredit akan dijadikan bahan untuk membuat neraca percobaan / neraca saldo.

Cara posting ke buku besar ada 3 tahap yaitu:

- mencatat tanggal transaksi.

- mengisi kolom keterangan dan saldo di kolom debit atau kredit.

- mengisi kolom ref di halaman jurnal, supaya menjadi tanda bahwa akun di jurnal sudah di posting ke buku besar.

Contoh posting ke buku besar 2 kolom.

Nama perkiraan: Kas

Nomor perkiraan: 11

[su_table responsive =”yes”]

| Tgl | Ket | Ref | Debit | Kredit | Saldo |

|---|---|---|---|---|---|

| 2/11 | Saldo awal | 4.000.000 | 4.000.000 | ||

| 3/11 | Pinjaman bank | 5.000.000 | 9.000.000 | ||

| 4/11 | Pembelian kendaraan | 7.400.000 | 1.600.000 | ||

| 5/11 | Pembayaran hutang | 30.000 | 1.570.000 | ||

| 6/11 | Pendapatan jasa angkutan | 500.000 | 2.070.000 |

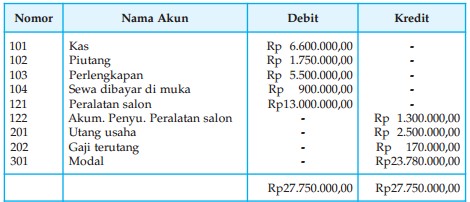

4. Neraca Saldo

Neraca saldo termasuk tahap pengikhtisaran dalam siklus akuntansi. Neraca saldo adalah sebuah tabel laporan yang berfungsi untuk menampilkan gambaran saldo yang ada pada buku besar masing-masing akun atau perkiraan.

Dari neraca saldo akuntan bisa melihat total kolom debit dan kredit yang akan menunjukkan keseimbangan.

Jika hasil akhirnya berbeda atau tidak seimbang antara jumlah pada kolom debit dan kredit maka bisa dilakukan pengecekan ulang.

Perbedaan nilai bisa terjadi karena salah mencatat jumlah atau salah pada saat melakukan posting buku besar.

Misalnya transaksi kas berkurang pada jurnal umum, pada saat posting diletakkan ke dalam akun sewa atau akun lainnya.

Jadi fungsi membuat neraca saldo adalah:

- Untuk menguji dan memvalidasi kebenaran hasil posting dari jurnal umum ke buku besar.

- Untuk membantu penyusunan laporan keuangan.

Contoh neraca saldo.

Perusahaan Jaya Abadi

Neraca Saldo

Per 31 Desember 2021

[su_table responsive =”yes”]

| Kode akun | Keterangan | Debit | Kredit |

|---|---|---|---|

| 11 | Kas | 16.650.000 | |

| 12 | Piutang usaha | 3.800.000 | |

| 13 | Perlengkapan | 4.400.000 | |

| 14 | Sewa dibayar di muka | 19.200.000 | |

| 15 | Asuransi dibayar di muka | 3.600.000 | |

| 16 | Peralatan kantor | 29.000.000 | |

| 17 | Akm. peny. peralatan kantor | ||

| 18 | Utang usaha | 1.600.000 | |

| 19 | Utang gaji | ||

| 20 | Pendapatan diterima di muka | 10.000.000 | |

| 21 | Ekuitas modal (Agus) | 54.000.000 | |

| 22 | Prive | 1.500.000 | |

| 23 | Pendapatan jasa | 16.200.000 | |

| 24 | Beban gaji | 3.000.000 | |

| 29 | Beban iklan | 240.000 | |

| 30 | Beban telepon | 260.000 | |

| 31 | Beban listrik | 150.000 | |

| 81.800.000 | 81.800.000 |

5. Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan beberapa transaksi bisnis, yang belum menggambarkan keadaan yang sebenarnya.

Ada beberapa faktor yang membuat perusahaan harus menyusun ayat jurnal penyesuaian, diantaranya:

- Barang perlengkapan

Barang perlengkapan perusahaan seperti tinta printer, kertas, pena dan lainnya. Jenis perlengkapan adalah jenis barang yang akan habis jika dipakai.

Jadi stok kertas yang dibeli perusahaan di awal periode dan sudah dipakai harus dihitung telah terjadi pengurangan. Menghitung perlengkapan bisa menggunakan metode beban atau metode harta.

- Aktiva tetap

Aktiva tetap adalah harta perusahaan yang akan berkurang nilainya. Kalau perlengkapan berkurang jumlahnya, sedangkan aktiva tetap seperti kendaraan, mesin produksi, printer, mesin fotocopy akan berkurang dari sisi nilai.

Jadi aktiva tetap harus dihitung nilai penyusutannya setiap periode.

- Biaya dibayar dimuka

Biaya dibayar dimuka merupakan jenis transaksi yang membebankan biaya di awal, jadi harus dilakukan penyesuaian supaya di periode berikutnya tidak hilang dan tetap dihitung dalam catatan perusahaan.

Misalnya perusahaan membayar sewa toko pada bulan Juli untuk 1 tahun, itu artinya di periode berikutnya masih ada sisa 6 bulan pembayaran yaitu bulan Januari sampai bulan Juni.

- Pendapatan yang masih harus diterima

Pendapatan yang masih harus diterima merupakan pendapatan perusahaan yang tertunda. Jadi harus disesuaikan dengna dicatat sebagai piutang jasa atau piutang pendapatan.

Jika Anda seorang akuntan, maka penting untuk menguasai jurnal penyesuaian untuk berbagai jenis transaksi.

Kabar baiknya tim akuntansilengkap telah menyusun banyak materi jurnal penyesuaian untuk sumber referensi.

Contoh jurnal penyesuaian pada siklus akuntansi perusahaan.

- 20 Des – Saldo perlengkapan dalam neraca sejumlah Rp. 1.000.000,00 (debit). Pada akhir periode, jumlah perlengkapan yang masih ada adalah Rp. 400.000,00.

- 21 Des – Wesel tagih yang masih harus diterima (piutang wesel) sebesar Rp. 150.000,00.

- 22 Des – Mencatat beban yang masih harus dibayar yaitu gaji karyawan bulan Desember 2020 yang akan dibayar pada 5 Januari 2021 sebsar Rp. 5.500.000.

[su_table responsive =”yes”]

| Tgl | Keterangan | Debit (Rp.) | Kredit(Rp.) |

|---|---|---|---|

| Beban perlengkapan | 600.000 | ||

| Perlengkapan | 600.000 | ||

| Piutang bunga | 150.000 | ||

| Pendapatan bunga | 150.000 | ||

| Beban gaji dan upah | 5.500.000 | ||

| Utang gaji dan upah | 5.500.000 |

6. Neraca Lajur

Neraca lajur adalah lembar kerja yang digunakan untuk melakukan akumulasi atas Neraca saldo dan Jurnal Penyesuaian dan menghasilkan Neraca setelah di sesuaikan.

Kemudian dalam neraca lajur akan terbentuk Neraca dan Laporan Rugi Laba sebagai dasar pembuatan laporan keuangan.

Ada beberapa kolom dalam neraca lajur yang terdiri dari:

- Kolom neraca saldo diambil dari data yang telah dibuat pada tahap ke 4 siklus akuntansi.

- Kolom penyesuaian diambil dari data yang disusun dalam jurnal penyesuaian.

- Kolom neraca saldo disesuaikan berasal dari selisih antara neraca saldo dan kolom penyesuaian.

- Kolom laba/rugi berisi data akun nominal dari kolom neraca saldo setelah disesuaikan. Jika perusahaan mendapat untung, maka saldo di sisi kredit lebih besar. Sebaliknya, jika perusahaan mendapat rugi, maka saldo debit lebih besar.

- Kolom neraca berisi kumpulan akun riil dari kolom neraca saldo setelah disesuaikan dan sejajar dengan saldo selisih debit kredit pada kolom laporan laba rugi.

Contoh siklus akuntansi neraca lajur.

| Kode Akun | Nama Akun | Neraca Saldo | Penyesuaian | Neraca Saldo Setelah Disesuaikan | Laporan Laba/Rugi | Neraca | |||||

| Debet | Kredit | Debit | Kredit | Debit | Kredit | Debit | Kredit | Debit | Kredit | ||

| Kas | 10.800 | - | - | - | 10.800 | - | - | - | 10.800 | - | |

| Piutang Usaha | 5.600 | - | - | - | 5.600 | - | - | - | 5.600 | - | |

| Asuransi Dibayar Dimuka | 4.800 | - | - | (a) 400 | 4.400 | - | - | - | 4.400 | - | |

| Perlengkapan | 2.600 | - | - | (b) 600 | 2.000 | - | - | - | 2.000 | - | |

| Peralatan | 120.000 | - | - | 120.000 | - | - | - | 120.000 | - | ||

| Utang Wesel | - | 80.000 | - | - | - | - | - | - | - | 80.000 | |

| Utang Usaha | - | 4.800 | - | - | - | - | - | - | - | 4.800 | |

| Modal Ny. Sasa | - | 60.000 | - | - | - | - | - | - | - | 60.000 | |

| Prive, Ny. Sasa | 2.000 | -- | - | - | 2.000 | - | - | - | 2.000 | - | |

| Pendapatan Jasa | - | 9.800 | - | - | - | - | - | 9.800 | - | - | |

| Beban Gaji | 6.400 | - | - | - | 6.400 | - | 6.400 | - | - | - | |

| Beban Listrik | 1.600 | - | - | - | 1.600 | - | 1.600 | - | - | - | |

| Beban Iklan | 800 | - | - | - | 800 | - | 800 | - | - | - | |

| 154.600 | 154.600 | - | - | - | - | - | |||||

| Beban Asuransi | - | - | (a) 400 | - | 400 | - | 400 | - | - | - | |

| Beban Perlengkapan | - | - | (b)600 | - | 600 | - | 600 | - | - | - | |

| Depresiasi Peralatan | - | - | (c)1.800 | - | - | - | 1.800 | - | - | - | |

| Akumulasi Depr. Peralatan | - | - | (c) 1.800 | - | 1.800 | - | - | - | 1.800 | ||

| Beban Bunga | - | - | (d) 1.000 | - | 1.000 | - | 1.000 | - | - | - | |

| Utang Bunga | - | - | - | (d) 1.000 | - | 1.000 | - | - | - | 1.000 | |

| 3.800 | 3.800 | 157.400 | 157.400 | 12.600 | 9.800 | 144.800 | 147.600 | ||||

| Rugi Bersih | 2.800 | 2.800 | |||||||||

| 12.600 | 12.600 | 147.600 | 147.600 |

7. Laporan keuangan

Saat menyusun Laporan keuangan, yang pertama kali di buat adalah laporan Rugi laba, selanjutnya laporan Perubahan Modal dan laporan yang terakhir adalah Neraca. bisa juga ada laporan tambahan tentang Laporan Arus Kas.

Laporan laba rugi adalah laporan akuntansi yang berisi informasi berupa pendapatan dan beban perusahaan selama satu periode.

Laporan perubahan modal adalah laporan keuangan yang mengungkapkan informasi berupa kekayaan perusahaan baik peningkatan maupun penurunannya selama periode akuntansi.

Laporan neraca adalah laporan keuangan yang menggambarkan aktiva, hutang dan modal pada suatu perusahaan dalam periode tertentu.

Laporan arus kas adalah laporan keuangan perusahaan yang mengungkapkan informasi keluar masuk kas/uang perusahaan.

Harga Pokok Penjualan (HPP)

Harga pokok penjualan (HPP) adalah menghitung secara rill tentang ketepatan data persediaan (jurnal Penyesuaian) atas HPP dan mencocokkannya dengan data penghasilan dengan laporan Rugi laba. Kumpulan artikel harga pokok penjualan.

8. Jurnal Penutup

Jurnal penutup adalah proses pemindahan saldo akun nominal pendapatan dan beban ke akun modal melalui ikhtisar laba / rugi dan akun prive ke akun modal.

Sebelum memulai siklus akuntansi, kita harus memahami tentang persaman dasar akuntansi yang terdiri dari Aktiva, Kewajiban dan Modal.

Di tengah penyusunan laporan keuangan kita akan menemukan akun penghasilan dan beban yang akan menghasilkan laba / rugi dan mempengaruhi modal pemilik, menambah modal jika laba, mengurangi modal jika rugi.

Beberapa akun yang harus ditutup dalam suatu siklus akuntansi diantaranya:

- akun beban

- akun pendapatan

- akun prive

- akun ikhtisar laba/rugi

Contoh jurnal penutup pada siklus akuntansi

| Tgl | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 31 Des | Pendapatan | 401 | Rp. 6.000.000 | |

| Ikhtisar laba / rugi | 601 | Rp. 6.000.000 | ||

| (Menutup akun pendapatan) | ||||

| 31 Des | Ikhtisar laba / rugi | 601 | Rp. 3.650.000 | |

| Beban sewa | 501 | Rp. 450.000 | ||

| Beban iklan | 502 | Rp. 300.000 | ||

| Beban gaji | 503 | Rp. 2.500.000 | ||

| Beban perlengkapan | 504 | Rp. 400.000 | ||

| (Menutup akun beban) | ||||

| 31 Des | Ikhtisar laba / rugi | 601 | Rp. 1.750.000 | |

| Modal | 301 | Rp. 1.750.000 | ||

| (Menutup akun laba bersih) | ||||

| 31 Des | Modal | 301 | Rp. 300.000 | |

| Prive | 302 | Rp. 300.000 |

Menutup Buku Besar

Sebelum ke tahap selanjutnya, hasil jurnal penutup dan jurnal penyesuaian harus diposting kembali ke buku besar. Kegiatan ini dinamakan menutup buku besar.

9. Neraca Saldo Setelah Penutupan

Setelah selesai posting jurnal penyesuaian dan jurnal penutup, langkah selanjutnya dalam siklus akuntansi adalah membuat neraca saldo setelah penutupan.

Neraca saldo setelah penutupan adalah laporan untuk mencatat akun riil setelah adanya penutupan. Sehingga bisa diketahui apakah saldo keuangan perusahaan akhirnya masih seimbang.

Pada tahap neraca akhir inilah yang dijadikan sebagai hasil dari penutupan yang juga harus sesuai dengan saldo pada buku besar.

Perusahaan Jaya Abadi

Neraca Saldo

Per 31 Desember 2021

10. Jurnal Pembalik

Terakhir, tahap siklus akuntansi adalah Jurnal Pembalik.

Tahap jurnal pembalik adalah melakukan pembalikan atas akun yang masih memiliki saldo, namun harus di catat sebagai beban yang telah dipakai, contohnya:

- pembayaran beban di bayar dimuka, yang dicatat sebagai beban

- pendapatan diterima dimuka yang dicatat sebagai pendapatan

- beban yang masih harus dibayar

- pendapatan yang masih harus diterima

Kumpulan artikel jurnal pembalik.

Kesimpulan

Siklus akuntansi merupakan proses pencatatan akuntansi suatu bisnis. Mempelajari siklus akuntansi dapat memudahkan dalam menyusun laporan akuntansi dari awal hingga penutupan di akhir periode.

Demikian artikel ini semoga bisa bermanfaat dan membantu pembaca memahami tentang pengertian siklus akuntansi. Terimakasih.

![Anjak Piutang [Pengertian, Pihak yang Terlibat, Manfaat, serta Mekanismenya]](https://www.akuntansilengkap.com/wp-content/uploads/2017/09/Screenshot_3-200x135.jpg)