Buku besar akuntansi adalah wadah / alat/ buku tempat pemindahan akun yang berasal dari jurnal, bentuk buku besar diantaranya adalah bentuk T dan bentuk staffel/skontro.

Buku besar merupakan urutan ke 3 pada tahapan siklus akuntansi setelah jurnal umum.

Fungsi buku besar sendiri adalah untuk menggolongkan akun/perkiraan yang sejenis agar mudah diidentifikasi. Cara membuatnya pun tergolong mudah karena hanya dipindahkan akun-akun perkiraan dari jurnal harian saja.

Akuntansilengkap akan menjelaskan tentang contoh buku besar, pengertian buku besar, fungsi buku besar, dan bentuk buku besar.

Pengertian Buku Besar

Pengertian buku besar adalah sebagai alat yang digunakan untuk mencatat perubahan-perubahan yang tejadi pada suatu akun yang disebabkan karena adanya transaksi keuangan.

Jadi apa yang dimaksud dengan Buku besar adalah buku yang berisi perkiraan-perkiraan, yang mengikhtisarkan pengaruh adanya transaksi keuangan terhadap perubahan sejumlah akun seperti aktiva, kewajiban dan modal perusahaan.

Penting diingat bahwa banyaknya jumlah perkiraan buku besar yang dibutuhkan/dicatat perusahaan berbeda-beda, karena tergantung kepada kekayaan dan keuangan perusahaan, jenis kegiatan, volume transaksi dan informasi yang diinginkan perusahaan.

Kapan penyusunan buku besar ?

Di dalam pembukuan akuntansi, pencatatan buku besar disebut dengan posting, karena buku besar adalah pemindahan akun atau sering dikenal dengan istilah posting dari jurnal umum , jadi pencatatan buku besar adalah setelah jurnal umum.

Baca juga : Contoh Buku Besar Pembantu Utang Perusahaan Dagang

Fungsi Buku Besar

Fungsi buku besar antara lain:

- Sebagai alat untuk meringkas data transaksi yang telah dicatat dalam jurnal (umum).

- Sebagai alat untuk menggolongkan data keuangan serta dapat untuk mengetahui jumlah atau keadaan rekening (akun) yang sebenarnya apakah ada perbedaan atau tidak.

- Sebagai dasar penggolongan transaksi yang ada atau telah dicatat dalam jurnal.

- Sebagai bahan atau informasi untuk menyusun laporan keuangan.

Baca : Contoh Buku Besar Pembantu Piutang Perusahaan Dagang

Nomer Kode Rekening Buku Besar

Akun–akun buku besar digolongkan menjadi akun riil dan akun nominal. Berikut nomer kode rekeningnya:

- Akun Riil (Real Account)

Akun riil adalah akun-akun yang terdapat di dalam neraca, misalnya aktiva, hutang, kewajiban dan modal.

- Kode rekening harta di awali nomer 1

- Kode rekening kewajiban di awali nomer 2

- Kode rekening modal di awali nomer 3

- Akun Nominal (Nominal Account)

Akun nominal adalah akun-akun yang terdapat pada laporan laba rugi, misalnya akun pendapatan dan beban.

- Kode rekening pendapatan di awali nomer 4

- Kode rekening beban di awali nomer 5

Berikut contoh nama dan nomer rekening buku besar:

| 1 | Harta |

| 1.1. | Harta Lancar |

| 111 | Kas (Cash) |

| 112 | Bank (Bank) |

| 113 | Wesel tagih (Notes Receivable) |

| 114 | Piutang usaha (Accounts Receivable) |

| 115 | Persediaan barang dagang (Merchandise Inventory) |

| 116 | Sewa dibayar di muka (Prepaid rent) |

| 117 | Asuransi dibayar di muka (Prepaid Ins urance) |

| 118 | Perlengkapan kantor (Office Suplais) |

| 119 | Perlengkapan toko (Store Suplais) |

| 1.2 | Harta Tetap |

| 122 | Tanah (Land) |

| 123 | Gedung (Building) |

| 124 | Akum penyusutan gedung (Accumulated Depreciation Building) |

| 125 | Peralatan toko (Store Equipment) |

| 126 | Akum penyusutan peralatan toko (Accumulated Depreciation Store Eq uipment) |

| 127 | Peralatan kantor (Office Equipment) |

| 128 | Akum penyusutan peralatan kantor (Accumulated Depreciation Off ice Equipment) |

| 129 | Kendaraan (Vehicle) |

| 130 | Akum penyusutan kendaraan (Accumulated Depreciation Vehicles) |

| 2 | UTANG |

| 2.1 | Utang Lancar |

| 211 | Wesel bayar (Notes Payable) |

| 212 | Hutang bank (Bank Loan) |

| 213 | Hutang usaha (Account Payable) |

| 214 | Hutang gaji (Salaries Payable) |

| 215 | Hutang pajak (Tax Payable) |

| 216 | Hutang bunga (Interest Payable) |

| 2.2 | Utang Jangka Panjang/Kewajiban Jangka Panjang |

| 221 | Utang obligasi (Bond Payable) |

| 222 | Utang hipotek (Mortage Payable) |

| 3 | MODAL |

| 3.1 | Modal sendiri (Capital) |

| 3.2 | Modal pinjaman (Foreign Capital) |

| 4 | PENDAPATAN |

| 4.1 | Pendapatan Usaha |

| 411 | Penjualan (Sales) |

| 412 | Retur penjualan dan pengurangan harga (Sales Return & Allowances) |

| 413 | Potongan penjualan (Interest Discount) |

| 4.2 | Pendapatan lain-lain (Other income) |

| 421 | Pendapatan bunga (Interest Income) |

| 422 | Pendapatan komisi (Komisi Income) |

| 423 | Pendapatan sewa (Rent Income) |

| 424 | Laba atas penjualan harta tetap (Gain an sale of fixed assets) Dan lain-lain |

| 5 | BIAYA-BIAYA |

| 5.1 | Biaya-biaya yang Menyangkut Harga Pokok Penjualan |

| 511 | Pembelian (Purchase) |

| 512 | Beban angkut pembelian (Expenses Purchase) |

| 513 | Retur pembelian dan pengurangan harga (Purchase return & allowances) |

| 514 | Potongan pembelian (Purchase Discount) |

| 5.2 | Biaya-biaya Usaha |

| 521 | Biaya gaji (Salaries Expenses) |

| 522 | Biaya transportasi (Delivery Expenses) |

| 523 | Biaya air, listrik dan telepon (Utility Expenses) |

| 524 | Biaya perlengkapan toko (Store Suplies Expenses) |

| 525 | Beban perlengkapan kantor (Office Suplies Expenses) |

| 526 | Beban penyusutan gedung (Depreciaton Expenses Build) |

| 527 | Beban pajak penghasilan (Income Tax) |

| 5.3 | Beban Lain-lain |

| 531 | Beban bunga (Interest Expenses) |

| 532 | Beban serba-serbi (Miscellencous Expenses) |

Baca : Pengertian Buku Besar Pembantu Beserta Jenis-Jenisnya

Bentuk Buku Besar Akuntansi

Bentuk buku besar yang diguakan oleh suatu perusahaan juga berbeda-beda disesuaikan dengan keinginan dan kebutuhan. Pada dasarnya bentuk buku besar terbagi menjadi dua yaitu bentuk T dan bentuk skontro.

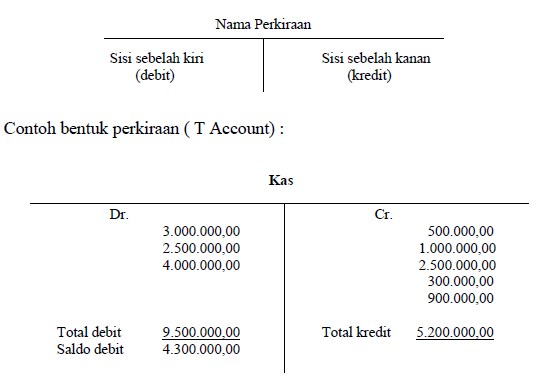

Cara Membuat Buku Besar Bentuk T

Dalam membuat buku besar bentuk T, jika nominal transaksi di catat di sebelah kiri disebut mendebit akun. Sedangkan jika nominal transaksi di catat ke sebelah kanan disebut mengkredit akun.

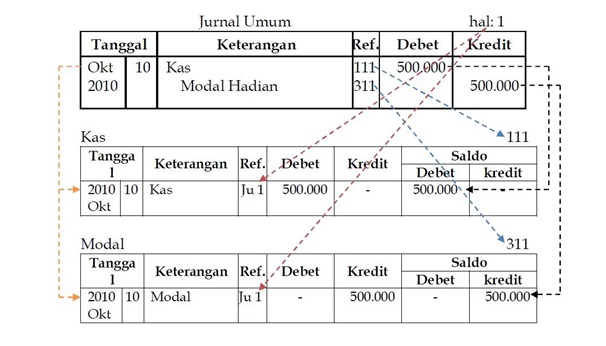

Contoh bentuk buku besar T adalah sebagai berikut:

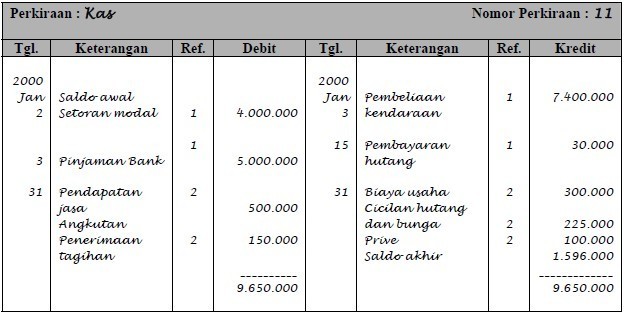

Selanjutnya adalah cara membuat buku besar bentuk T yang lengkap adalah:

Nama akun diletakkan paling atas, bisa di tengah atau di sebelah kiri kolom. No/Nomor perkiraan diletakkan di sebelah kanan kolom.

Kolom tanggal untuk mencatat tanggal kejadian transaksi. Kolom keterangan berisi informasi yang berhubungan dengan transaksi.

Kolom F/Ref ditulis untuk nomor halaman jurnal pada saat posting ke buku besar.

Contoh buku besar bentuk T lengkap:

Baca juga : Cara Posting Jurnal ke Buku Besar

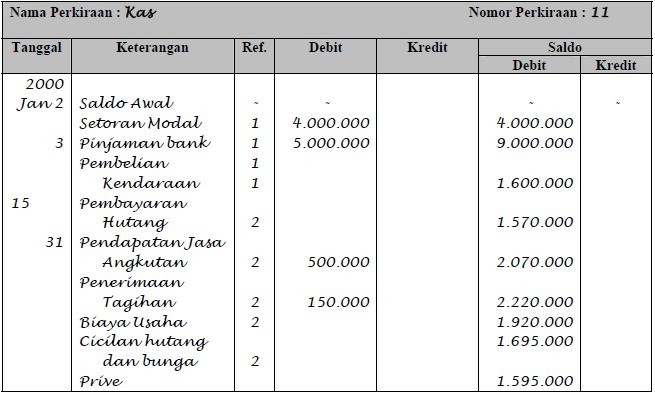

Cara Membuat Buku Besar Bentuk Skontro

Cara membuat buku besar bentuk skontro hampir sama dengan buku besar bentuk T. Yang membedakan adalah informasi keterangan transaksi digabung dalam 1 kolom.

Kemudian terdapat kolom saldo yang berisi hasil saldo akhir, atau selisih antara debit kredit.

Cara Posting dari Jurnal ke Buku Besar

Langkah yang harus dilakukan dalam proses posting dari jurnal ke buku besar adalah seperti berikut.

- Yang pertama adalah pindahkan tanggal kejadian yang ada pada jurnal ke kolom tanggal di buku besar yang bersangkutan.

- Pindah jumlah debet ataupun jumlah kredit ke kolom debet dan kredit pada buku besar yang bersangkutan.

- Catat nomor halaman jurnal (ref) ke kolom referensi/ref buku besar yang bersangkutan

- Penjelasan atau keterangan singkat di kolom keterangan pada jurnal bisa dipindahkan sama juga di buku besar.

Gambar proses posting dari jurnal ke buku besar.

Aturan Debet Kredit

| Keterangan | Debet | Kredit |

| Aktiva | Pertambahan (+) | Pengurangan (-) |

| Hutang | Pengurangan (-) | Pertambahan (+) |

| Modal | Pengurangan (-) | Pertambahan (+) |

| Prive | Pertambahan (+) | Pengurangan (-) |

| Pendapatan | Pengurangan (-) | Pertambahan (+) |

| Beban | Pertambahan (+) | Pengurangan (-) |

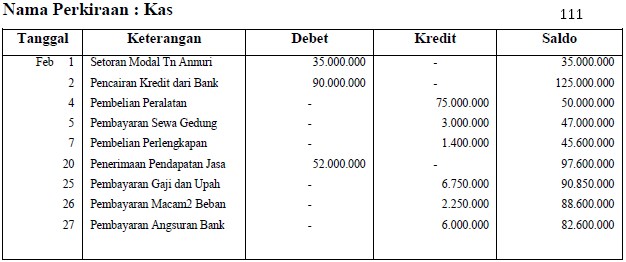

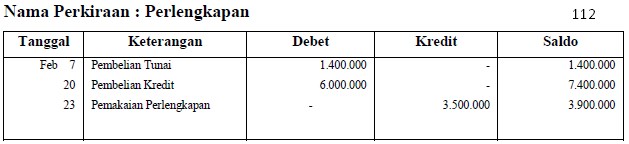

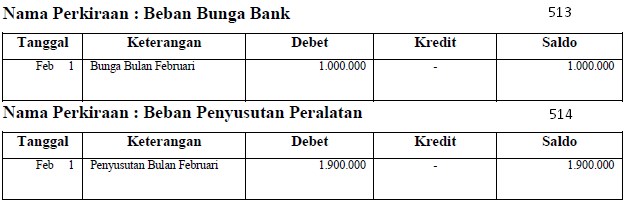

Contoh Transaksi Buku Besar

Penerapannya pada transaksi perusahaan kedalam buku besar adalah sebagai berikut .

Bengkel mobil “Cahaya Hari” yang didirikan oleh Tn. Hari . berikut ini adalah rincian kegiatan transaksi pada bulan Februari diantaranya.

| Tanggal | Transaksi | |

| Feb-2016 | 1 | Tn. Hari menanamkan uangnya sebagai modal di perusahaan sebesar Rp. 35.000.000. |

| 2 | Menerima kredit dari bank sebesar Rp. 90.000.000 | |

| 4 | Membeli peralatan bengkel sebesar Rp. 75.000.000 secara tunai. | |

| 5 | Perusahaan membayar kontrak sewa bangkel Rp. 3.000.000 untuk 1 tahun. | |

| 7 | Membeli perlengkapan dari JAYA SAKTI secara tunai Rp. 1.400.000 | |

| 20 | Menerima uang dari para langganan untuk jasa bengkel yang diberikan | |

| 21 | Membeli perlengkapan berupa oli,air accu,mur baut dari WAHANA AUTOSPORT dengan cara kredit sebesar Rp. 6.000.000. | |

| 23 | Pemakaian perlengkapan sebesar Rp, 3.500.000 | |

| 25 | Membayar gaji dan upah pegawai Rp. 6.750.000 | |

| 26 | Membayar macam-macam biaya Rp. 2.250.000 | |

| 28 | Membayar kepada Bank Rp. 5.000.000 untuk pembayaran angsuran pokok pinjaman, dan Rp. 1.000.000 untuk pembayaran bunga pinjaman. | |

| 28 | Penyusutan peralatan bengkel sebesar Rp. 1.900.000. | |

Jawaban :

Itulah tadi penjelasan mengenai Pengertian, Fungsi, Bentuk dan Contoh Buku Besar Akuntansi Semoga bisa bermanfaat bagi pembaca sekalian. Sekian dan terimakasih.

![Anjak Piutang [Pengertian, Pihak yang Terlibat, Manfaat, serta Mekanismenya]](https://www.akuntansilengkap.com/wp-content/uploads/2017/09/Screenshot_3-200x135.jpg)