Jurnal penyesuaian merupakan jurnal untuk mencatat transkasi pendapatan dan beban yang sudah terjadi namun belum diakui dalam proses akuntansi.

Ayat jurnal penyesuaian adalah metode untuk menyesuaikan transaksi yang sudah dicatat, namun memerlukan koreksi agar nilainya sesuai dengan keadaan yang sebenarnya.

Selain itu, ada beberapa akun dan transaksi yang membutuhkan jurnal penyesuaian seperti biaya dibayar dimuka, pendapatan diterima dimuka, pendapatan masih harus diterima, rekonsiliasi bank, piutang tak tertagih dan masih banyak lagi.

Proses pembuatan jurnal penyesuaian perusahaan dagang, jurnal penyesuaian perusahaan jasa dan perusahaan manufaktur dilakukan pada akhir periode akuntansi.

Pasalnya akan dilakukan penutupan buku, untuk memulai periode akuntansi berikutnya.

Lihat bagaimana proses jurnal penyesuaian dibuat dari awal sampai akhir, dengan akun transaksi yang lengkap berikut ini.

Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah proses penyesuaian tentang catatan atau fakta yang sebenarnya pada akhir periode akuntansi.

Ayat jurnal penyesuaian adalah jurnal yang dibuat dalam proses pencatatan perubahan saldo, dalam beberapa akun sehingga saldo mencerminkan jumlah saldo yang sebenarnya.

Di awal sudah disinggung, bahwa tujuan jurnal penyesuaian adalah untuk mengakui pendapatan perusahaan meski uangnya belum diterima.

Mengapa perlu dicatat? Karena kontrak kerja sudah ditandatangani, pendapatan tersebut harus dilaporkan dalam laporan laba rugi.

Pasalnya akan ganti periode, sehingga nantinya tidak akan jomplang data pendapatan di tahun berikutnya.

Misalnya, Anda punya mendapatkan projek jasa digital marketing bulan November 2022, dimana pembayaran dilakukan dalam 3 bulan kedepan, atau bulan Januari 2023 dimana sudah ganti tahun.

Maka Anda harus mengakui pendapatan masih harus diterima pada tahun 2023.

Jurnal penyesuaian disusun berdasarkan data dari neraca saldo dan data (informasi) penyesuaian akhir periode.

Akun Yang Termasuk dalam Jurnal Penyesuaian

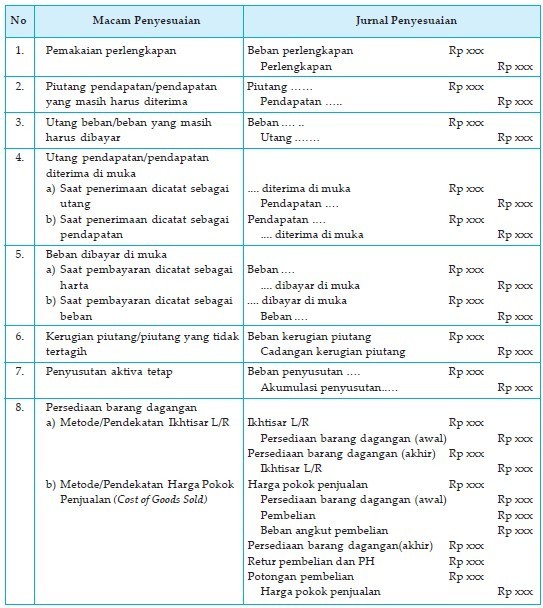

Dibawah ini macam-macam akun yang memerlukan jurnal penyesuaian. Jadi jika dalam satu periode akuntansi perusahaan mengalami transaksi yang berhubungan dengan akun dibawah ini, maka harus dicatat dalam jurnal penyesuaian.

- Akun premi asuransi dibayar dimuka atau pembayaran asuransi dilakukan di awal.

- Akun biaya yang harus dibayar adalah beban/biaya yang sudah digunakan namun belum dicatat dalam catatan keuangan.

- Akun pendapatan yang masih harus diterima adalah pendapatan yang sudah dicatat tapi belum diterima uangnya.

- Akun beban dibayar di muka adalah pembayaran untuk aset yang belum digunakan, seperti perlengkapan kantor, sewa kantor untuk 3 bulan bayar di awal dll.

- Akun pendapatan diterima dimuka adalah penerimaan uang di awal untuk jasa yang belum dilakukan, dicatat sebagai kewajiban. Contohnya seperti proyek perusahaan yang sudah dibayar dp di awal.

- Akun perlengkapan kantor seperti tinta printer, kertas, kartu nama dan sebagainya bisa habis pakai, sehingga berbeda jumlahnya di awal periode dan akhir periode.

- Akun peralatan harus disesuaikan karena setiap peralatan seperti mesin, kendaraan, komputer mengalami penyusutan beban penyusutan (depresiasi).

- Akun piutang tak tertagih harus disesuaikan dengan tujuan mengurangi nilai piutang atau menghilangkan piutang kepada klien tertentu.

- Akun persediaan barang dagang biasanya disesuaikan karena pada saat perhitungan persediaan di gudang seringkali berbeda dengan yang ada dicatatan.

- Akun PPN masukan dan keluaran yang salah pencatatan, termasuk dalam akun yang memerlukan jurnal penyesuaian.

Fungsi Jurnal Penyesuaian

Berikut fungsi jurnal penyesuaian dalam perusahaan:

- Menetapkan saldo catatan akun buku besar pada akhir periode sehingga setiap perkiraan saldo riil, khususnya perkiraan harta dan kewajiban menunjukkan jumlah yang sebenarnya.

- Menghitung setiap perkiraan nominal (perkiraan pendapatan dan beban) yang sebenarnya selama periode yang bersangkutan.

- Menghindari dobel data pada periode akuntansi berikutnya, akibat ada transaksi yang menggantung.

Tabel Jurnal Penyesuaian

Tabel jurnal penyesuaian hampir sama dengan jurnal umum, yaitu terdiri dari kolom keterangan dan kolom nominal debit dan kredit, namun tidak terdapat tanggal, karena AJP selalu dibuat pada akhir periode jadi peletakan tanggal ada di bagian atas.

Contoh Soal Ayat Jurnal Penyesuaian dan Jawabannya

- Nilai saldo akun perlengkapan dalam neraca saldo berjumlah Rp. 1.000.000,00 (debit). Pada akhir periode, jumlah perlengkapan yang masih ada adalah sebesar Rp. 400.000,00.

- Wesel tagih yang masih harus diterima (piutang wesel) sebesar Rp. 150.000,00.

- Nilai saldo Sewa di terima dimuka menunjukkan jumlah sebesar Rp. 18.000.000,00 (kredit). Sewa berjangka waktu dari 1 April 2021 sampai dengan 1 April 2022.

- Gaji dan upah karyawan yang belum dibayar untuk bulan Desember 2021 sebesar Rp2.400.000,00.

- Nilai saldo asuransi dibayar dimuka di neraca saldo menunjukkan jumlah Rp2.400.000,00 sebelah debet. Asuransi tersebut digunakan untuk membayar dari tanggal 1 Mei 2021 sampai dengan 1 Mei 2022.

- Pemakaian peralatan toko menyebabkan penyusutan peralatan toko sebesar Rp4.000.000,00.

- Sebesar 5% dari nilai jumlah piutang dagang sebesar Rp. 50.000.000,00 ditkasir tidak dapat ditagih karena perusahaan kreditor bangkrut.

- Nilai persediaan barang dagang sebesar Rp. 15.000.000,00 yang tercatat pada awal periode. Persediaan barang dagang di akhir periode yang tersisa di Gudang sebesar Rp. 20.000.000,00.

UD Cahaya Abadi

Jurnal Penyesuaian

31 Desember 2021

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Beban perlengkapan | 600.000 | |

| Perlengkapan | 600.000 | |

| Piutang bunga | 150.000 | |

| Pendapatan bunga | 150.000 | |

| Beban gaji dan upah | 2.400.000 | |

| Utang gaji dan upah | 2.400.000 | |

| Sewa diterima di muka | 13.500.000 | |

| Pendapatan sewa | 13.500.000 | |

| Beban asuransi | 1.600.000 | |

| Asuransi dibayar di muka | 1.600.000 | |

| Beban kerugian piutang | 2.500.000 | |

| Cad kerugian piutang | 2.500.000 | |

| Beban peny. peralatan | 4.000.000 | |

| Akm peny. peralatan | 4.000.000 | |

| Ikhtisar laba/rugi | 15.000.000 | |

| Persediaan barang dagang | 15.000.000 | |

| Persediaan barang dagang | 20.000.000 | |

| Ikhtisar laba/rugi | 20.000.000 |

Cara Membuat Jurnal Penyesuaian

Gambar berikut ini adalah cara untuk menyelesaikan dan mengerjakan kasus untuk jurnal penyesuaian.

Cara membuat jurnal penyesuaian sebenarnya mudah kok, yang perlu diperhatikan adalah mengetahui perilaku transaksi yang terjadi.

Dan mengetahui aturan debet kredit dalam akuntansi juga penting sebagai dasar menyusun ayat jurnal penyesuaian ini.

1. Asuransi Dibayar di Muka

Seringkali perusahaan telah membayar beban untuk beberapa periode mendatang, beban ini dinamakan beban/biaya yang dibayar dimuka.

Jadi, bila menemukan beban yang seharusnya dibayarkan pada periode mendatang, maka harus dihitung beban mana yang dilaporkan pada periode yang bersangkutan (sekarang).

Contoh dicatat sebagai harta:

Pada bulan April, perusahaan membayar premi asuransi untuk 1 tahun sebesar Rp. 4.000.000, pada akhir periode yakni bulan Desember dibuat jurnal penyesuaian dengan menghitung periode berjalan dan periode yang akan datang.

| April, Mei, Juni…. sd Desember | Jan, Feb, Mar |

| Periode berjalan 9 bulan | Periode mendatang 3 bulan |

| Dipindah ke beban asuransi | Tetap sebagai asuransi dibayar di muka |

Diketahui beban periode berjalan:

9/12 x Rp. 4.000.000 = Rp. 3.000.000

Beban periode mendatang

3/12 x Rp. 4.000.000 = 1.000.000

Maka jurnal penyesuaiannya adalah:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Asuransi | 3.000.000 | ||

| Desember | Asuransi Dibayar Dimuka | 3.000.000 |

Contoh dicatat sebagai beban:

Jika pada saat pembayaran dicata sebagai beban, maka jurnalnya pada bulan April adalah:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Asuransi | 4.000.000 | ||

| Desember | Kas | 4.000.000 |

Sedangkan pada bulan Desember nilai yang dicatat adalah periode mendatang atau 3 bulan ke depan, seperti berikut:

3/12 x Rp. 4.000.000 = 1.000.000

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Asuransi | 1.000.000 | ||

| Desember | Kas | 1.000.000 |

Contoh 1

Neraca saldo akun asuransi menunjukkan nilai Rp. 3.600.000.

Pada akhir periode, informasi saldo akun menunjukkan tersisa sebanyak Rp. 3.000.000.

Artinya premi asuransi yang sudah menjadi beban adalah Rp. 3.600.000 – Rp. 3.000.000 = Rp. 600.000 (yang harus diakui sebagai beban asuransi dan mengurangi asuransi dibayar dimuka).

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Asuransi | 600.000 | ||

| Desember | Asuransi Dibayar Dimuka | 600.000 |

Contoh 2

Saldo awal asuransi dibayar di muka pada tanggal 1 Desember 2022 adalah Rp. 9.600.000.

Penyesuaian Asuransi dibayar di muka terhitung untuk 2 tahun, dari tanggal 1 Desember 2022.

Jadi jurnalnya sebagai berikut:

(dalam Rp.)

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 2021 | Beban Asuransi | 400.000 | ||

| Januari | Asuransi Dibayar Di Muka | 400.000 | ||

| (Mencatat biaya asuransi selama 2 tahun= 9.600.000 / 24 = 400.000) |

2. Sewa Dibayar Dimuka

Kasus ini sama dengan kasus nomer 1.

Saldo akun sewa dibayar dimuka berjumlah Rp. 19.200.000 tidak menunjukkan keadaan yang sebenarnya, karena sudah terpakai sewa sebesar Rp. 3.200.000.

Jadi beban sewa bertambah dan sewa dibayar dimuka berkurang sebesar Rp. 3.200.000.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Sewa | 3.200.000 | ||

| Desember | Sewa dibayar dimuka | 3.200.000 |

3. Pendapatan Jasa Yang Masih Harus Diterima (Piutang Pendapatan)

Pendapatan yang masih harus diterima adalah apabila suatu pendapatan sudah menjadi hak perusahaan namun belum diterima, maka hak tersebut harus dicatat sebagai pendapatan pada periode tersebut.

Perusahaan telah menyelesaikan pekerjaan yang berjumlah Rp. 7.550.000 namun pendapatan jasa tersebut belum diterima oleh perusahaan.

Maka jurnal penyesuaiannya adalah:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Piutang Jasa | 7.550.000 | ||

| Desember | Pendapatan Jasa | 7.550.000 |

4. Pendapatan Diterima Dimuka

Pendapatan diterima dimuka tidak boleh dicatat sebagai pendapatan, namun sebagai utang, sebab perusahaan belum merealisasikan pendapatan tersebut untuk apa jadi belum menjadi hak perusahaan.

Saldo pendapatan diterima dimuka berjumlah Rp. 10.000.000. dan sampai akhir periode perusahaan baru mengerjakan sebesar Rp. 2.600.000.

Jadi dicatat sebagai pendapatan sewa bertambah dan pendapatan diterima dimuka berkurang sebesar Rp. 2.600.000. Artinya masih ada Rp. 7.400.000 yang masih menjadi utang pendapatan perusahaan.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Pendapatan Diterima Dimuka | 2.600.000 | ||

| Desember | Pendapatan Sewa | 2.600.000 |

5. Utang Wesel

Saldo awal utang wesel sebesar Rp. 40.000.000 pada 1 Desember 2022.

Penyesuai utang wesel tanggal 1 Desember untuk jangka waktu 5 bulan dengan bunga 12%.

Jurnalnya adalah:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 2021 | Beban Bunga | 400.000 | ||

| Januari | Utang Bunga | 400.000 | ||

| (Mencatat utang bunga atas wesel 40.000.000 x 12% x 1/12 = 400.000) |

6. Penyusutan Peralatan

Penyusutan peralatan harus dicatat sebagai pengakuan beban depresiasi atau beban penyusutan oleh perusahaan.

Contoh jurnal penyesuaian penyusutan peralatan :

Informasinya menunjukkan bahwa beban penyusutan/depresiasi untuk periode Desember 2022 adalah sebesar Rp. 1.400.000. Jadi akan menambah beban penyusutan dan menambah akumulasi penyusutan sebesar Rp. 1.400.000.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Penyusutan Peralatan | 1.400.000 | ||

| Desember | Akm Penyusutan Peralatan | 1.400.000 |

Contoh 2

Perusahan membeli kendaraan senilai Rp. 100.000.000. Ditaksir mempunyai nilai ekonomis 10 tahun. Maka jurnal penyesuaiannya sebagai berikut:

Jika tidak ada nilai residu (nilai sisa)

Penyusutan per tahun dihitung 1/10 (tahun) x Rp. 100.000.000 = Rp. 10.000.000.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Penyusutan Kendaraan | 10.000.000 | ||

| Desember | Akm Penyusutan Kendaraan | 10.000.000 |

Jika ada nilai residu (nilai sisa)

Penyusutan per tahun dihitung 1/10 (tahun) x (Rp. 100.000.000 – Rp. 10.000.000) = Rp. 9.000.000.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Penyusutan Kendaraan | 9.000.000 | ||

| Desember | Akm Penyusutan Kendaraan | 9.000.000 |

7. Perlengkapan

Perlengkapan adalah bahan-bahan yang dibeli untuk kepentinfan operasi perusahaan dan tidak untuk dijual kembali.

Perusahaan harus mencatat pemakaian perlengkapan atau dilakukan perhitungan fisik terhadap jumlah perlengkapan yang telah terpakai atau yang masih tersisa.

Contohnya : saldo akun perlengkapan di neraca saldo sebesar Rp. 4.400.000. Pada akhir periode informasi menunjukkan perlengkapan yang masih tersisa sebesar Rp. 2.700.000.

Artinya perusahaan telah melakukan pemakaian perlengkapan sebesar Rp. 4.400.000 – Rp. 2.700.000 = Rp. 1.700.000. jadi dicatat menambah beban perlengkapan dan mengurangi perlengkapan sebesar Rp. 1.700.000.

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Perlengkapan | 1.700.000 | ||

| Desember | Perlengkapan | 1.700.000 |

8. Beban Gaji (Beban yang masih harus di bayar)

Misalnya perusahaan akan membayar gaji karyawan pada bulan Desember di tanggal 5 Januari sebesar Rp. 4.100.000. (beban yang masih harus di bayar).

Jurnal penyesuaiannya adalah:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | Beban Gaji | 4.100.000 | ||

| Desember | Utang Gaji | 4.100.000 |

9. PPn dan PPn-BM

Diketahui jumlah:

| PPn Keluaran = | Rp. 250.000.000 |

| PPn Masukan | Rp. 150.000.000 |

| Sisa PPn Keluaran di neraca (PPn Kurang Bayar) | Rp. 100.000.000 |

Maka jurnal penyesuaiannya adalah:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | PPn Keluaran | 150.000.000 | ||

| Desember | PPn Masukan | 150.000.000 |

Jurnal Penyetoran ke Kas Negara/Bank Persepsi

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | PPn Keluaran | 100.000.000 | ||

| Desember | Kas | 100.000.000 |

Jurnal Gabungan

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| 2022 | PPn Keluaran | 250.000.000 | ||

| Desember | PPn Masukan | 150.000.000 | ||

| Kas | 100.000.000 |

10. Persediaan Barang Dagang

Untuk contoh jurnal penyesuaian persediaan barang dagang ini ada 2 metode pencatatan persediaan yaitu metode fisik dan metode perpetual.

1. Metode Perpetual

Metode perpetual adalah metode pencatatan yang menghitung jumlah persediaan dan harga pokok pada saat terjadi transaksi persediaan (pembelian, penjualan, retur pembelian dan retur penjualan).

Jurnal penyesuaian pada metode perpetual hanya dibuat pada saat terjadi selisih antara catatan persediaan di neraca saldo dengan jumlah persediaan akhir sebenarnya yang ada di gudang.

Rumus Jurnal Penyesuaian Persediaan Metode Perpetual

(debit) HPP Rp. xxx

(kredit) Persediaan Barang Dagang Rp. xxx

Contoh Jurnal Penyesuaian Persediaan Metode Perpetual

Neraca saldo perusahaan ABC mencatat jumlah persediaan sebesar Rp. 10.00.0000.

Namun setelah dihitung, persediaan akhir di gudang hanya sebesar Rp. 9.600.000.

Artinya, terdapat selisih persediaan sebesar Rp. 400.000.

Maka jurnal penyesuaiannya adalah:

| Nama Akun | Debit | Kredit |

|---|---|---|

| HPP | Rp. 400.000 | |

| Persediaan Barang | Rp. 400.000 |

Apabila selisih menunjukkan jumlah persediaan yang lebih besar, maka ayat jurnal penyesuaiannya adalah:

(Debit) Persediaan Barang Rp. xxx.

(Kredit) HPP Rp. xxx

2. Metode Periodik

Metode periodik adalah sistem pencatatan persediaan dengan memasukkan transaksi pembelian dan penjualan ke dalam akun pembelian dan akun penjualan, atau tidak langsung berpengaruh terhadap akun persediaan.

Oleh sebab itu, metode periodik harus dilakukan penyesuaian.

Rumus Jurnal Penyesuaian Metode Periodik

- Ayat Jurnal Penyesuaian untuk Persediaan Barang Dagangan Awal

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Harga pokok penjualan | xxx | |

| Persediaan barang dagangan | xxx |

- Ayat Jurnal Penyesuaian untuk Pembelian

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Harga pokok penjualan | xxx | |

| Pembelian | xxx |

- Ayat Jurnal Penyesuaian untuk Beban Angkut Pembelian

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Harga pokok penjualan | xxx | |

| Beban Angkut Pembelian | xxx |

- Ayat Jurnal Penyesuaian untuk Retur Pembelian dan Pengurangan Harga

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Retur Pembelian | xxx | |

| Harga pokok penjualan | xxx |

- Ayat Jurnal Penyesuaian untuk Potongan Pembelian

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Potongan Pembelian | xxx | |

| Harga pokok penjualan | xxx |

- Ayat Jurnal Penyesuaian untuk Persediaan Barang Dagangan Akhir

| Keterangan | Debit (Rp.) | Kredit (Rp.) |

| Persediaan Barang Dagang | xxx | |

| Harga pokok penjualan | xxx |

Contoh Jurnal Penyesuaian Metode Periodik

Berikut transaksi persediaan yang terjadi pada perusahaan PT ABC.

| Persediaan barang, 1 Januari 2021 | 1.500.000 | |

| Pembelian | 1.550.000 | |

| Biaya angkut pembelian | 50.000 | |

| 1.600.000 | ||

| Retur pembelian | 80.000 | |

| 20.000 | ||

| 100.000 | ||

| 1.500.000 | ||

| Barang yang tersedia untuk dijual | 3.000.000 | |

| Persediaan barang 31 Desember 2021 | 1.450.000 | |

| Harga pokok penjualan | 1.550.000 |

Maka jurnal penyesuaiannya adalah sebagai berikut:

| Keterangan | Debit | Kredit |

| Harga pokok penjualan | 1.500.000 | |

| Persediaan barang dagang | 1.500.000 | |

| Harga pokok penjualan | 1.600.000 | |

| Pembelian | 1.550.000 | |

| Beban angkut pembelian | 50.000 | |

| Retur pembelian | 80.000 | |

| Potongan pembelian | 20.000 | |

| Harga pokok penjualan | 100.000 | |

| Persediaan barang dagang | 1.450.000 | |

| Harga pokok penjualan | 1.450.000 |

11. Rekonsiliasi Bank

Jika terjadi perbedaan pencatatan antara perusahaan dan bank, maka dibutuhkan jurnal penyesuaian rekonsiliasi bank.

Contoh :

Bank menagih Perusahaan PT ABC dari obligasi PT Telkom senilai Rp 7.000.000, namun perusahaan belum mencatat tagihan tersebut.

Maka jurnal penyesuaian rekonsiliasi banknya adalah :

| Kas | Rp. 6.000.000 | |

| Pendapatan bunga | Rp. 6.000.000 |

Demikianlah artikel pembahasan tentang Pengertian Jurnal Penyesuaian Beserta Contoh Soalnya.

Semoga bermanfaat bagi pembaca.