![[Lengkap] Pengertian, Faktor Pendorong, Hambatan Perdagangan Internasional [Contoh di Indonesia]](wp-content/uploads/2017/07/Lengkap-Pengertian-Faktor-Pendorong-Hambatan-Perdagangan-Internasional-Contoh-di-Indonesia-60x60.jpg)

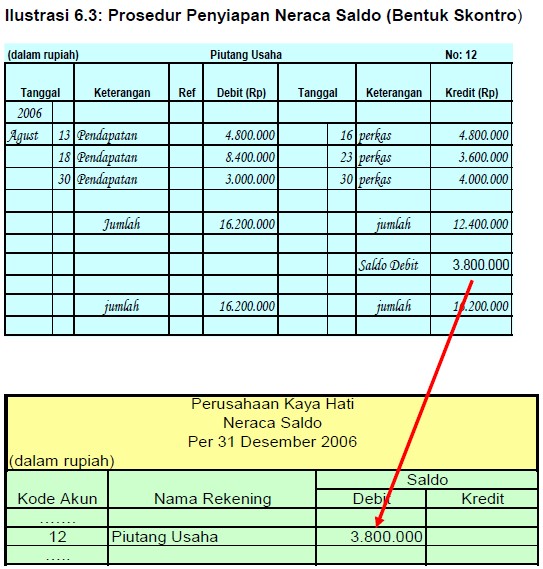

Contoh neraca saldo dan cara membuatnya - Penyusunan neraca saldo dibuat setelah adanya buku besar. Pada siklus akuntansi dapat diketahui

Stakeholder dalam Bahasa Indonesia adalah pemangku kepentingan. Contoh stakeholder dalam organisasi diantaranya masyarakat dan pemerintah. Tanpa disadari, kita semua adalah bagian dari pemangku kepentingan dari perusahaan

Contoh neraca saldo dan cara membuatnya - Penyusunan neraca saldo dibuat setelah adanya buku besar. Pada siklus akuntansi dapat diketahui