Selain dari piutang dagang ternyata terdapat juga jenis piutang lain yaitu piutang wesel. Perlakuan piutang wesel mirip dengan jenis piutang lain, seperti dengan bunga dan non bunga.

Contoh transaksi piutang wesel adalah Perusahaan A menjual mobil angkutan kepada Perusahaan B dengan sistem kredit, tempo 1 bulan.

Ternyata di akhir bulan, Perusahaan B tidak bisa melunasi. Alhasil, perusahaan B menerbitkan surat wesel (janji pembayaran tertulis) kepada perusahaan A dalam waktu 2 bulan ke depan.

Pada perjanjian wesel inilah perusahaan bisa menetapkan bunga atau tidak.

Definisi Wesel

Wesel adalah sebuah janji tertulis yang tidak bersyarat dari satu pihak kepada pihak lainnya untuk membayarkan sejumlah uang tertentu pada tanggal yang telah ditetapkan di masa yang akan datang.

Ternyata wesel juga dapat dipindahkan lo, lantas bagaimana caranya ?

Wesel yang dipindahtangankan berarti yang membuat wesel akan membayar kepada orang atau badan yang memegang wesel tersebut pada saat jatuh tempo.

Wesel yang dapat dipindahtangankan dapat didiskontokan ke bank sebelum jatuh temponya.

“Diskonto wesel adalah kegiatan meminjam uang ke bank dengan menggunakan wesel sebagai jaminannya “

Setiap wesel yang didiskonto-kan oleh Bank akan memberikan pinjaman namun akan dikurangi dengan bunga yang diperhitungkan selama jangka waktu diskonto.

Bunga yang diperhitungkan ini disebut juga diskonto.

Syarat diskonto? pendiskontoan wesel umumnya dikenakan syarat jika pembuat wesel tidak melunasi saat tanggal jatuh tempo, maka pihak yang mendiskontokan harus bertanggung jawab untuk melunasi wesel tersebut.

Kewajiban melunasi wesel bagi pihak yang mendiskontokan tersebut adalah merupakan utang yang belum pasti (contingent liabilities) sehingga harus nampak dalam catatan.

Baca juga : Contoh Piutang Tak Tertagih

Pengertian Piutang Wesel

Piutang Wesel adalah perjanjian untuk membayar sejumlah uang pada tanggal tertentu.

Piutang wesel harus dipisahkan untuk wesel dagang, wesel dari pegawai dan lain-lain. Wesel yang sudah jatuh tempo namun belum dilunasi juga harus dicatat terpisah dari wesel yang belum jatuh tempo (lazimnya dicatat dalam rekening piutang wesel menunggak).

Jenis-Jenis Piutang Wesel

- Wesel tidak berbunga, adalah wesel yang pada saat jatuh tempo dibayar sebesar atau sesuai dengan nilai nominalnya.

- Wesel berbunga, adalah wesel yang pada saat jatuh tempo dibayarkan sebesar nilai nominalnya dan ditambah dengan bunga terhitung.

Baca juga : Contoh Buku Besar Pembantu Piutang

Masalah Pendiskontoan Wesel

Berikut ini adalah beberapa masalah yang sering terjadi pada saat pendiskontoan wesel diantaranya :

- Menentukan nilai jatuh tempo wesel = nilai nominal + bunga

- Bunga wesel = Nilai nominal x Tarif bunga x Jangka waktu wesel

- Jangka waktu wesel = dihitung dari tanggal wesel ke tanggal jatuh tempo

- Jumlah diskon = Nilai jatuh tempo x tariff diskon x jangka waktu diskon

- Jangka waktu diskon = dari tanggal penjualan ke tanggal jatuh tempo.

- Hasil penjualan/pendiskontoan = Nilai jatuh dikurangi diskon

Saat Jatuh Tempo Wesel

Apabila wesel sudah jatuh tempo dapat terjadi hal-hal berikut yaitu :

- Dilunasi

- Tidak dilunasi

- Diperpanjang

Bunga diskonto wesel dihitung dengan cara sebagai berikut:

“Bunga (diskonto) = nilai jatuh tempo x tarif diskonto x periode diskonto”

Penyebab Terjadinya Wesel

Terjadinya wesel biasanya disebabkan oleh hal berikut :

- Mengganti piutang yang sudah jatuh tempo tapi belum dibayar.

- Ditetapkan dalam syarat jual beli.

- Pinjaman dalam bentuk uang tunai

Baca juga : Anjak Piutang

Contoh Piutang Wesel

1. Wesel Tidak Berbunga

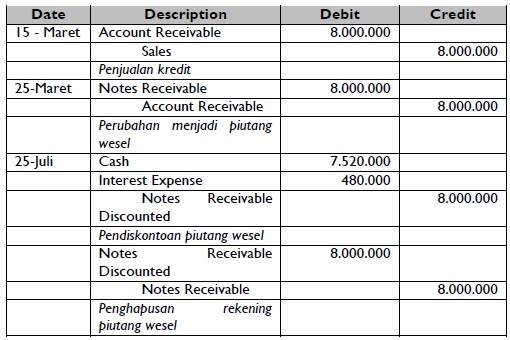

- Pada tanggal 15 Maret 2015 PT. Gemilang menjual barang dagangan sebesar Rp. 16.000.000 kepada PT. Rembulan dengan utang piutang biasa.

- Tanggal 25 Maret 2015 disepakati oleh PT. Gemilang dan PT. Rembulan bahwa utang piutang biasa dari jual-beli barang dagangan pada 15 Maret 2015 diubah menjadi utang-piutang wesel yang berdiskon. Tanggal jatuh tempo ditetapkan 25 September 2015.

- Tanggal 25 Juli 2015 PT. Rembulan menjual wesel kepada PT. Bintang dengan diskon sebesar 2% sebulan.

- Tanggal 25 September PT. Rembulan melunasi utangnya sebesar Rp. 16.000.000 kepada PT. Gemilang dengan tepat.

Diminta :

- Buatlah ayat jurnal yang diperlukan oleh PT. Gemilang

Perhitungan :

Discount : Rp 8.000.000 x 3% x 2 = Rp 480.000

Hasil pendiskontoan wesel = Rp 8.000.000 – Rp 480.000 = 7.520.000

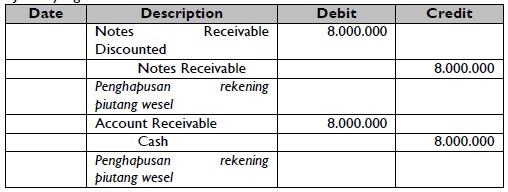

Bila saat pada tanggal jatuh tempo piutang wesel tidak dilunasi (wesel tidak berbunga)

Jurnal yang dibuat oleh PT. Gemilang :

Bila pada tanggal jatuh tempo piutang wesel diperpanjang, maka tidak dilakukan jurnal oleh PT. Gemilang

2. Wesel Berbunga

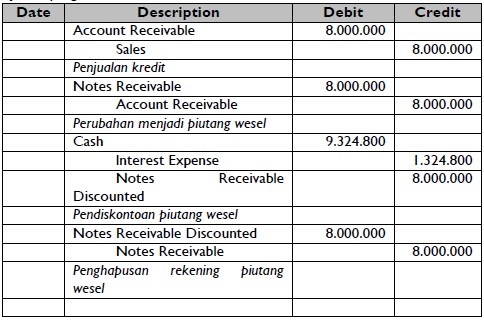

- Pada tanggal 24 Januari 2016 PT. Gemilang menjual barang dagangan sebesar Rp 8.000.000 kepada PT. Murni dengan utang-piutang biasa

- Tanggal 1 Februari 2016 disepakati oleh PT. Gemilang dan PT. Murni bahwa utang piutang biasa dari jual-beli barang dagangan pada 24 Januari 2016 yang lalu, diubah menjadi utang-piutang wesel yang berbunga 4% per bulan. Tanggal jatuh tempo ditetapkan tanggal 1 Agustus 2016.

- Tanggal 1 Juni 2016 PT. Gemilang menjual notes receviable kepada PT. Mega, dengan diskon sebesar 3% sebulan.

- Tanggal 1 Agustus PT. Murni melunasi utangnya sebesar Rp 8.000.000 kepada PT. Mega dengan tepat.

Diminta :

- Buatlah ayat jurnal yang diperlukan untuk PT. Gemilang, PT. Nusa, dan PT. Mega

Jurnal yang dibuat oleh PT. Gemilang

Perhitungan :

Bunga wesel saat jatuh tempo = Rp 8.000.000 x 4% x 6 = Rp 1.920.000

Nilai jatuh tempo = Rp 8.000.000 + 1.920.000 = Rp 9.920.000

Discount : Rp 9920.000 x 3% x 2 = Rp 595.200

Hasil pendiskontoan wesel = Rp 9.920.000 – Rp 595.200 = Rp 9.324.800

Pendapatan bunga saat pendiskontoan = Rp 9.324.000 – Rp 8.000.000

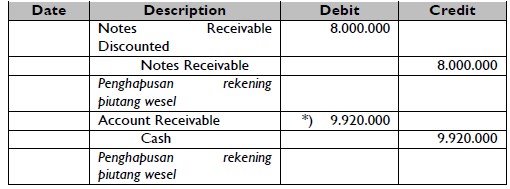

Bila pada tanggal jatuh tempo piutang wesel tidak dilunasi (wesel berbunga)

Jurnal yang dibuat oleh PT. Gemilang

Catatan ** Account receivable menjadi sebesar Rp 9.920.000 adalah sebesar nilai jatuh tempo dengan asumsi tidak ada protes fee.

Itulah tadi penjelasan mengenai Pengertian dan Contoh Soal Piutang Wesel. Semoga bermanfaat. Sekian dan terimakasih.