Depresiasi adalah metode akuntansi untuk mengalokasikan biaya dari aset berwujud selama masa penggunaannya dalam periode akuntansi.

Istilah depresiasi/penyusutan digunakan untuk aktiva tetap seperti: gedung, mesin, peralatan dsb.

Perusahaan meggunakan metode depresiasi untuk memperkirakan penurunan nilai pada aset dari waktu ke waktu.

Ada contoh lain dari metode alokasi biaya seperti deplesi dan amortisasi.

Deplesi adalah metode penyusutan untuk bahan alam seperti kayu, batu bara, minyak bumi dll.

Amortisasi adalah metode alokasi biaya untuk aktiva tidak berwujud seperti, hak paten, goodwill yang sudah habis masa berlakunya.

Pengertian Depresiasi

Depresiasi merupakan perkiraan perhitungan biaya yang ditimbulkan oleh aktiva yang digunakan perusahaan.

Perusahaan memang mengeluarkan kas saat pembelian aktiva, tetapi karena aktiva tersebut akan digunakan dalam jangka waktu yang panjang, dan menambah pendapatan perusahaan, biaya aktiva akan dibebankan setiap tahun, untuk tujuan laporan keuangan.

Contoh depresiasi, perusahaan majalah membeli sebuah mesin printer seharga Rp. 50.000.000. Mesin tersebut diperkirakan akan digunakan selama 5 tahun.

Artinya mesin printer memiliki masa produktif selama 5 tahun. Di tahun ke 5, nilai mesin printer tersebut tinggal 5.000.000.

Sehingga, setiap tahun perusahaan mempunyai beban operasional bisnis dari mesin printer.

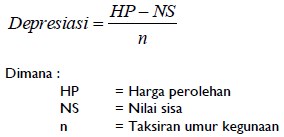

Nilai beban operasional nya dihitung menggunakan metode depresiasi dibawah ini.

[su_service title=”Tahukah Kamu ? ” icon=”icon: bullhorn”]

Aktiva yang dipakai perusahaan pada suatu saat harus disingkirkan, meskipun sudah dilakukan perbaikan-perbaikan. Maka dari itu, harga perolehan dari suatu aktiva harus dialokasikan menjadi biaya di setiap periode akuntansi. Pengalokasian ini ditetapkan menurut umur aktiva tersebut.

Baca Juga: Cara Menghitung Laba Ditahan

Cara Menghitung Depresiasi (Penyusutan)

Metode yang digunakan untuk menghitung beban/biaya depresiasi secara periodik diantaranya adalah:

Metode berdasarkan faktor waktu

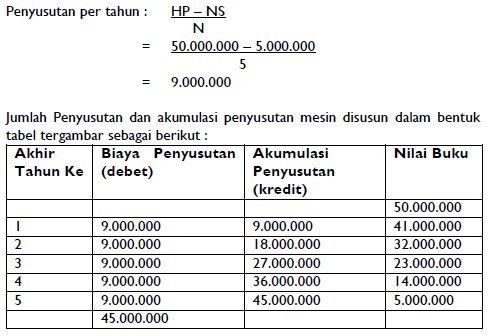

Metode garis lurus

Metode ini merupakan metode penyusutan yang sangat sederhana dan paling banyak diterapkan pada perusahaan, Penerapan metode ini didasarkan dari beberapa anggapan berikut ini:

- Biaya tidak dipengaruhi oleh produktivitas atau penyimpangan efisiensi.

- Biaya pemeliharaan dan perbaikan untuk setiap periode jumlahnya relatif stabil

- Kegunaan ekonomis dari aktiva menurun proporsional setiap periode.

Metode garis lurus, penyusutan merupakan biaya yang sama / tetap setiap periode. Metode ini sebaiknya digunakan untuk menghitung penyusutan aktiva tetap yang dipengaruhi perjalanan waktu atau bukan oleh tingkat pemakaian contohnya : penyusutan gedung, peralatan kantor dsb.

Jumlah penyusutan tahunan:

Sebagai contoh:

Pembelian satu unit mesin pada awal tahun dengan harga Rp. 50.000.000 dengan nilai sisa sebesar Rp. 5.000.000 dan umur ekonomis diperkirakan selama 5 tahun.

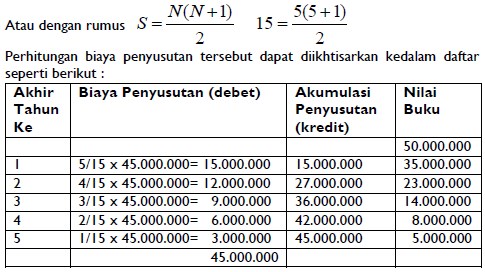

Metode jumlah angka tahun

Metode ini diterapkan dengan cara menjumlahkan angka-angka dari taksiran umur ekonomis, kemudian perhitungan penyusutan dimulai dari angka tertinggi dari umur aktiva yang terkait dan selanjutnya menurun secara berurutan.

Misalnya, pembelian suatu aktiva pada awal tahun seharga Rp 50.000.000,- dengan nilai sisa Rp 5.000.000,- dan perkiraan umur ekonomis diperkirakan 5 tahun.

Jumlah penyebut dilakukan dengan menjumlahkan angka tahun : 5+4+3+2+1 = 15

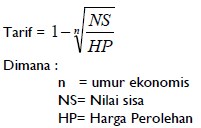

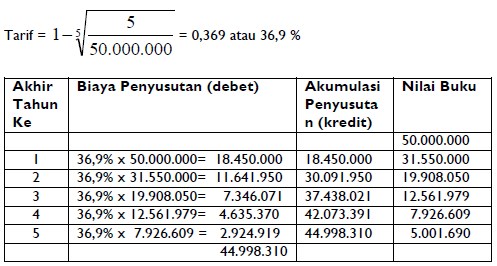

Metode saldo menurun

dalam penerapannya, perhitungan biaya penyusutan dengan cara mengalikan persentase (tarif) tertentu dengan nilai buku suatu aktiva. Nilai buku pada setaip akhir tahun menurun sehingga menimbulkan beban penurunan beban penyusutan. Tarif dihitung dengan rumus :

Misalnya pembelian suatu aktiva pada awal tahun seharga Rp 50.000.000,- dengan nilai sisa Rp 5.000.000,- dan perkiraan umur ekonomis adalah 5 tahun.

Karena penyusutan merupakan suatu taksiran beban, tarif diatas dapat dibulatkan sehingga akan praktis dalam perhitungannya, sedangkan selisih biaya yang terjadi dianggap tidak terlalu penting.

Baca juga : Cara Menghitung Indeks Harga

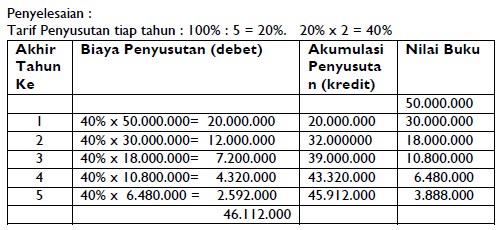

Metode saldo menurun ganda

Beban penyusutan yang setiap tahun menurun akan dihitung dengan dasar persentase depresiasi metode garis lurus.

Kemudian, berikutnya persentase ini dikalikan dua dan setiap tahunnya dikalikan dengan nilai buku aktiva tetap. Karena nilai buku selalu menurun maka beban depresiasi juga selalu menurun.

Misalnya pembelian suatu aktiva pada awal tahun seharga Rp 50.000.000,- dengan nilai sisa Rp 5.000.000,- dan taksiran umur ekonomis diperkirakan 5 tahun.

Berdasarkan hasil perhitungan diatas, ada perbedaan selisih sebesar 1.112.000 (5.000.000 – 3.888.000).

Metode berdasarkan faktor pemakaian :

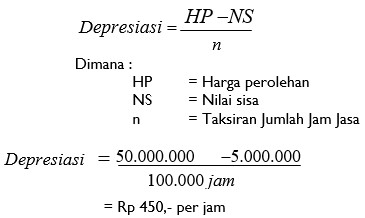

Metode jam jasa

Syarat penerapan metode jam jasa adalah harus dihitung jumlah tahun pemkaian dalam jam-jam jasa.

Harga perolehan akan disusutkan berdasarkan besarnya jam jasa yang terjadi dalam periode tertentu, kemudian dikalikan dengan tarif penyusutan guna memperoleh beban penyusutan.

Contoh

Telah dibeli suatu aktiva pada awal tahun seharga Rp. 50.000.000 dengan nilai sisa Rp 5.000.000 yang di perkirakan memiliki umur ekonomis 5 tahun, dan taksiran jasa selama 5 tahun tersebut sebesar 10.000 jam.

Beban penyusutan per unit dihitung menggunakan rumus:

Beban penyusutan per unit dihitung menggunakan rumus:

| Akhir Tahun | Jml Jam Jasa | Beban Penyusutan | Akumulasi Penyusutan | NIlai Buku |

|---|---|---|---|---|

| 50.000.000 | ||||

| 1 | 8.000 | 8.000 x 450 = 3.600.000 | 3.600.000 | 46.400.000 |

| 2 | 10.000 | 10.000 x 450 = 4.500.000 | 8.100.000 | 41.900.000 |

| 3 | 37.000 | 37.000 x 450 = 16.650.000 | 24.750.000 | 25.250.000 |

| 4 | 15.000 | 15.000 x 450 = 6.750.000 | 31.500.000 | 18.500.000 |

| 5 | 30.000 | 30.000 x 450.000 = 13.500.000 | 5.000.000 | |

| 45.000.000 |

Metode unit produksi

Penerapan metode unit produksi hampir sama dengan metode jam jasa, perbedaannya hanya terletak pada penaksiran yang dilakukan untuk jumlah unit dari aktiva tersebut selama hidupnya.

Telah dibeli suatu aktiva pada awal tahun seharga Rp.50.000.000 dengan nilai sisa Rp.5.000.000 dan ditaksir mempunyai kapasitas produksi sebesar 200.000 unit.

Beban penyusutan perunit dihitung menggunakan rumus:

| Akh Thn | Unit Produksi | Beban Penyusutan | Akumulasi Penyusutan | NIlai Buku |

|---|---|---|---|---|

| 50.000.000 | ||||

| 1 | 38.000 | 38.000 x 225 = 8.550.000 | 8.550.000 | 41.450.000 |

| 2 | 20.000 | 20.000 x 225 = 4.500.000 | 13.050.000 | 36.950.000 |

| 3 | 47.000 | 47.000 x 225 = 10.575.000 | 23.625.000 | 26.375.000 |

| 4 | 25.000 | 25.000 x 225 = 5.625.000 | 29.250.000 | 20.750.000 |

| 5 | 30.000 | 30.000 x 225 = 6.750.000 | 36.000.000 | 14.000.000 |

| 6 | 40.000 | 40.000 x 225 = 9.000.000 | 45.000.000 | 5.000.000 |

| 45.000.000 |

Metode tarif kelompok dan tarif gabungan :

- Penyusutan kelompok

- Penyusutan gabungan

Metode berdasarkan faktor lainnya :

- Metode anuitas

- Metode dana yang dialihkan

Baca juga : Cara menghitung harga keseimbangan

Faktor-Faktor Menentukan Biaya Penyusutan

Faktor yang mempengaruhi penyusutan dan perlu diperhatikan untuk menentukan biaya penyusutan diantaranya adalah:

- Harga Pokok Aktiva

Harga Pokok aktiva adalah seluruh pengeluaran unruk mendapatkan aktiva sampai aktiva tersebut siap dipakai. Dan juga kapitalisasi yang dilakukan apabila aktiva sudah dipakai.

- Nilai Sisa

Pengertian nilai sisa adalah suatu penaksiran nilai yang diharapkan dapat diwujudkan pada saat aktiva tersebut sudah tidak bisa digunakan kembali. Biasanya nilai sisa ini sering diabaikan karena nilainya relatif sangat kecil dan sulit penaksirannya dengan tepat.

- Taksiran umur ekonomis

Taksiran umur ekonomis suatu aktiva ini di kelompokkan dalam suatu periode waktu, unit atau satuan jam kerja. Taksiran ini dipengaruhi oleh pemakaian kebijakan yang dilakukan perusahaan dalam perbaikan aktiva.

Saat perusahaan ingin menaksir umur ekonomis, perlu dipertimbangkan penyebab dari keausan fisik (kerusakan, aus, atau hancur) dan keausan fungsional (tidak mampu memenuhi kebutuhan, perubahan kemajuan teknologi dan perubahan permintaan).

Nah, jadi biaya penyusutan adalah suatu taksiran, yang ketepatannya ditentukan dari ketiga faktor diatas.

Ketepatan dan ketelitian biaya penyusutan akan dengan sendirinya dipengaruhi oleh perhitungan besarnya laba/rugi perusahaan untuk setiap periode.

Demikianlah pembahasan Pengertian Depresiasi (Penyusutan) dan Cara Menghitungnya sesuai dengan Metodenya. Semoga bermanafaat menambah wawasan kita. Terimakasih banyak atas kunjungannya. 🙂