Metode Perhitungan Pendapatan Nasional Beserta Contohnya | Untuk memahami lebih lengkap tentang pendapatan nasional, artikel ini akan disempurnakan dengan konsep pendapatan nasional, manfaat perhitungan pendapatan nasional, dan menghitung pendapatan perkapita. Semoga dapat memberi manfaat.

Pengertian Pendapatan Nasional

Pendapatan nasional merupakan jumlah rata-rata pendapatan yang diterima oleh seluruh rumah tangga keluarga (RTK) pada suatu negara dari penyerahan berbagai faktor produksi dalam satu periode, umumya selama satu tahun.

Pendapatan nasional adalah salah satu indikator untuk dapat mengukur lajunya tingkat pembangunan dan perkembangan kesejahteraan pada suatu Negara dari waktu ke waktu. Dengan pendapatan nasional juga dapat diketahui arah, tujuan, dan struktur perekonomian suatu Negara.

Ada 3 metode atau pendekatan yang dapat digunakan untuk menghitung pendapatan nasional dinataranya adalah pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran.

Baca juga : Metode Penyusutan (Depresiasi) Aktiva Tetap Beserta Contoh Soal

Metode Perhitungan Pendapatan Nasional

1. Metode Pendekatan Produksi (Production Approach)

Pendekatan Produksi merupakan nilai tambah yang di ciptakan dalam suatu proses produksi.

Kegiatan produksi sendiri adalah kegiatan yang menciptakan nilai tambah (value added). Jadi pada perhitungan pendekatan produksi, hanya mencakup perhitungan niai tambah pada setiap sektor (lahan) produksi.

Dengan pendekatan ini, pendapatan nasional dihitung dengan cara menjumlahkan nilai tambah (value added) dari seluruh sektor produksi selama satu periode tertentu (biasanya dalam satu tahun).

Nilai tambah yang dimaksud disini adalah selisih antara nilai produksi (nilai output) dengan nilai biaya antara (nilai input), yang terdiri atas bahan yang terlibat dalam proses produksi termasuk bahan baku dan bahan penolong.

ISIC (International Standard Industrial Classification) mengklasifikasikan perekonomian Indonesia menjadi 9 sektor atau lapangan usaha yang terbagi dalam tiga kelompok, diantaranya:

- Sektor Primer

- Pertanian, Pertenakan, Kehutanan, dan Perikanan.

- Pertambangan dan penggalian.

- Sektor Sekunder

- Industri pengolahan.

- Listrik, air, dan gas.

- Sektor Tersier

- Perdagangan, Hotel, dan Restoran.

- Pengangkutan dan telekomunikasi.

- Jasa lain-lain.

Rumus Pendekatan Produksi adalah sebagai berikut:

Y=(P1X Q1)+(P2X Q2)+….(PnX Qn)

Keterangan :

Y= Pendapatan nasional

P1= harga barang ke-1 Pn= harga barang ke-n

Q1= jenis barang ke-1 Qn= jenis barang ke-n

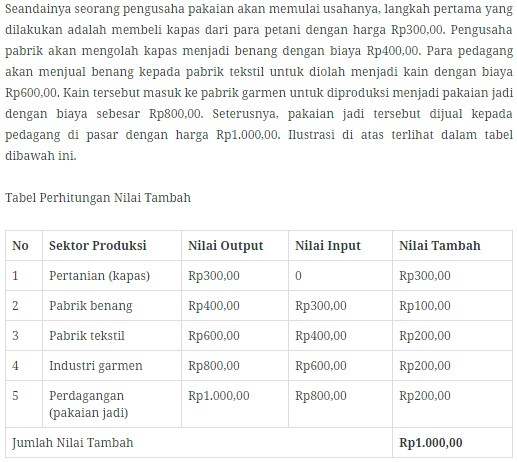

Contoh Metode Pendekatan Produksi

Baca juga : Penyusutan Metode Garis Lurus, Jumlah Angka Tahun, dan Saldo Menurun Beserta Contoh Soal

2. Metode Pendekatan Pendapatan

Pendekatan Pendapatan (income a product) adalah jenis pendekatan pendapatan nasional yang diperoleh dengan cara menjumlahkan pendapatan dari berbagai faktor produksi yang memberikan sumbangan terhadap proses produksi.

Metode pendekatan pendapatan merupakan pendapatan nasional hasil dari penjumlahan seluruh penerimaan yang diterima oleh pemilik faktor produksi dalam suatu negara selama satu periode / tahun.

Yang termasuk faktor produksi adalah tenaga kerja, modal, tanah, dan keahlian/kewirausahaan.

Masing-masing dari faktor produksi akan menghasilkan pendapatan yang berbeda-beda, misalnya:

- tenaga kerja dapat memperoleh gaji/upah,

- pemilik modal akan mendapat bunga,

- pemilik tanah dapat memperoleh sewa, dan

- keahlian atau skill dapat memperoleh laba.

Rumus pendekatan pendapatan adalah :

Y = r + w + i + p

Keterangan :

Y = Pendapatan Nasional

r = Pendapatan dari upah, gaji, dan lainnya

w = Pendapatan bersih dari sewa

i = Pendapatan dari bunga

p = Pendapatan dari keuntungan perusahaan dan usaha perorangan

3. Pendekatan Pengeluaran

Perhitungan dengan menggunakan pendekatan pengeluaran dilakukan dengan cara menjumlahkan seluruh pengeluaran berbagai sektor ekonomi, yaitu rumah tangga, pemerintah, perusahaan, dan masyarakat luar negeri suatu negara pada periode tertentu.

Jenis pengeluaran dari masing-masing pelaku ekonomi terdiri dari

- Pengeluaran untuk konsumsi (C),

- Pengeluaran untuk investasi (I),

- Pengeluaran untuk pemerintah (G),

- Pengeluaran untuk ekspor (X), dan impor (M).

Rumus pendekatan pengeluaran adalah :

Y = C + I + G + ( X – M )

Keterangan :

Y = Pendapatan nasional

C = consumption ( konsumsi rumah tangga )

I = investment ( investasi )

G = government expenditure ( pengeluaran pemerintah )

X = ekspor

M = impor

Demikianlah penjelasan mengenai 3 Metode Perhitungan Pendapatan Nasional. Semoga bermanfaat bagi pembaca sekalian. Terimakasih banyak atas kunjungannya. 🙂 Jangan lupa like and share yaa ! 🙂

![[Pengertian, Contoh Soal dan Jawaban] Fungsi Permintaan dan Penawaran](https://www.akuntansilengkap.com/wp-content/uploads/2017/09/rumus-200x135.png)

Comments are closed.