Mari kita awali pembahasan jurnal penutup, dengan mengenal apa itu akun riil (real account) dan akun nominal (nominal account).

Akun sementara adalah jenis akun yang meliputi pendapatan, prive dan beban pada periode akuntansi tertentu. Akun nominal ini ada pada laporan laba rugi dan laporan perubahan modal.

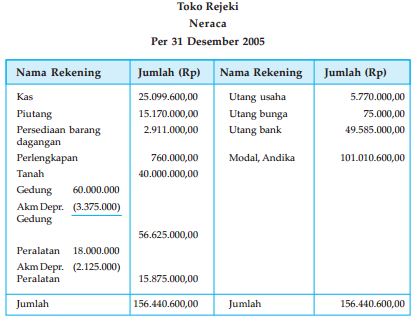

Sedangkan akun permanen/akun riil adalah jenis akun yang meliputi akun aset, akun modal dan ekuitas pemilik. Akun permanen ini ada pada laporan neraca.

Jurnal penutup digunakan untuk menutup akun sementara yang meliputi pendapatan, beban, prive dan ikhtisar laba rugi.

Sekarang kita mulai pembahasannya yang sudah ditunggu.

- jurnal penutup perusahaan dagang,

- jurnal penutup perusahaan jasa dan

- jurnal penutup perusahaan manufaktur beserta penyelesaiannya.

Pengertian Jurnal Penutup

Pengertian jurnal penutup adalah ayat jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun sementara.

Jurnal penutup melibatkan pemindahan saldo akun akun pendapatan dan beban, modal melalui ikhtisar laba rugi dan pemindahan saldo akun prive ke akun modal.

Tujuan Jurnal Penutup

Jurnal penutup bertujuan untuk mengatur ulang saldo akun sementara (temporary account) atau saldo nominal (nominal account) menjadi nol. Dengan begitu, pada periode selanjutnya semua saldo nominal jumlah saldonya nol.

Akun sementara harus ditutup, untuk menghindari kerancuan laporan keuangan.

Contoh, pendapatan perusahaan sebesar 50 juta pada tahun 2020, pendapatan 50 juta ini tidak bisa diakui sebagai pendapatan perusahaan di tahun 2021.

Bagaiamana dengan akun riil seperti harta dan kewajiban?

Harta perusahaan senilai 100 juta akan tetap sama nilainya, sampai periode akuntansi berikutnya.

Begitupun kewajiban. Berapapun nilainya, di periode akuntansi selanjutnya akan tetap menjadi kewajiban yang harus dilunasi perusahaan.

Fungsi Jurnal Penutup

- Menghitung jumlah laba/rugi dari akun pendapatan dan beban.

- Me -nol-kan saldo akun sementara ke akun modal untuk pencatatan periode berikutnya.

- Menghitung modal akhir periode.

Dokumen yang digunakan untuk Menyusun Jurnal Penutup

Mungkin beberapa orang menanyakan, darimana saja dokumen yang digunakan sebagai dasar untuk menyusun jurnal penutup?

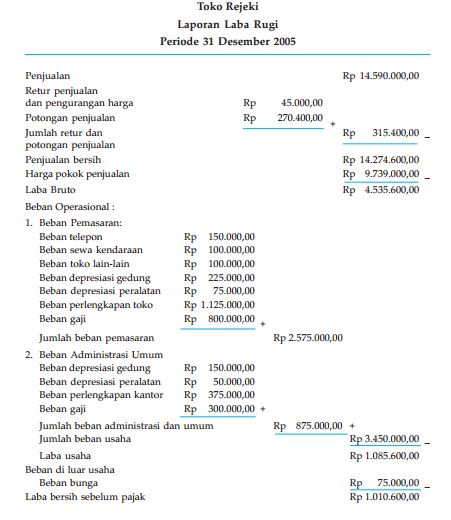

Jawabannya adalah dari laporan perubahan modal dan laporan laba rugi.

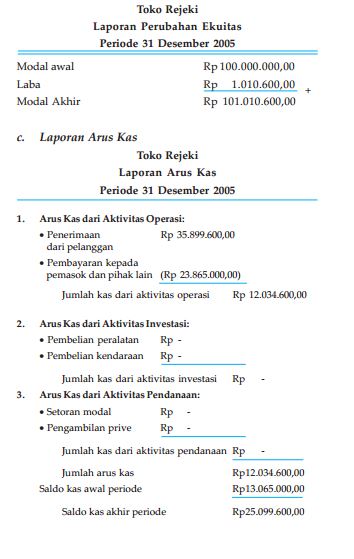

Laporan perubahan modal digunakan untuk melihat penambahan modal akibat pendapatan atau pengurangan modal akibat transaksi prive (ingat akun pendapatan dan prive termasuk akun yang harus ditutup).

Sedangkan laporan laba rugi dibutuhkan untuk melihat pendapatan bersih perusahaan akibat penjualan, yang mana pendapatan akibat penjualan ini hanya terjadi pada 1 periode tertentu saja. Artinya tidak akan menjadi pendapatan di masa yang akan datang.

Akun Perkiraan yang ditutup dalam Jurnal Penutup

Jurnal penutup digunakan untuk menutup akun-akun perkiraan seperti berikut:

- akun pendapatan,

- akun beban,

- akun ikhtisar laba/rugi atau saldo laba/saldo rugi, dan

- akun prive.

Cara Membuat Jurnal Penutup

Cara membuat jurnal penutup perusahaan bisa dengan mudah kita buat dengan mengikuti langkah-langkah berikut:

- Akun pendapatan yang ada pada laporan laba rugi dicatat di debit dan mengkredit ikhtisar laba/rugi dengan jumlah yang terdapat di akun pendapatan.

- Akun biaya-biaya di kredit dengan jumlah masing-masing yang terdapat di laporan laba/rugi dan mendebit ikhtisar laba rugi sebesar total biaya.

- Perkiraan prive dengan jumlah yang terdapat di kolom neraca di kredit dan mendebit akun modal dengan jumlah yang sama.

- Jika perusahaan memperoleh laba, jurnal yang dibuat adalah jumlah laba dengan perkiraan ikhtisar laba rugi di debit dan mengkredit akun modal dengan jumlah yang sama. Begitupun sebaliknya jika perusahaan mengalami rugi.

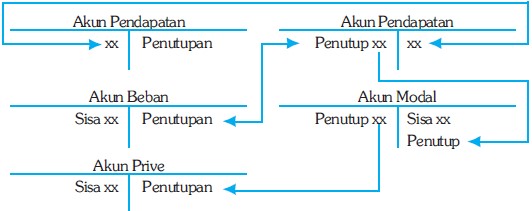

Jurnal Penutup menutup Akun Pendapatan

Saldo akun pendapatan merupakan jumlah dari ringkasan semua pendapatan perusahaan kecuali biaya dividen.

Ringkasan pendapatan ini hanya dicatat saat proses penutupan laporan perusahaan yang dicatat dalam jurnal penutup. Sehingga setelah ditutup, akun pendapatan terakhir adalah nol.

Cara menutup akun pendapatan adalah dengan memindahkan semua pos pendapatan (debit) ke akun ikhtisar laba rugi (kredit).

| Tanggal | No bukti | Keterangan | No Ref | Debit | Kredit |

| 31 Des | Pendapatan jasa Salon | 41 | 700.000 | ||

| Ikhtisar laba/rugi | 33 | 700.000 |

Jurnal Penutup untuk menutup Deviden

Cara menutup deviden dalam jurnal penutup adalah dengan mendebit akun laba di tahan dan mengkredit akun deviden.

| Tanggal | No bukti | Keterangan | No ref | Debit | Kredit |

| Des 31 | Laba di Tahan | 137.000 | |||

| Deviden | 137.000 |

Jurnal Penutup Akun Biaya/Beban

Cara menutup akun beban adalah dengan memindahkan pos biaya dan beban (kredit) ke ikhtisar laba rugi (debit).

Jika ditutup ke akun ikhtisar laba/rugi, dicatat:

| Tanggal | No bukti | Keterangan | No Ref | Debit | Kredit |

| 31 Des | Ikhtisar laba/rugi | 33 | 563.000 | ||

| Beban gaji | 51 | 174.000 | |||

| Beban serba/i | 70.000 | ||||

| Beban penyusutan | 25.000 | ||||

| Beban pendapatan | 250.000 | ||||

| Beban sewa | 40.000 | ||||

| Beban bunga | 4.000 |

Jurnal Penutup Ikhtisar Laba/Rugi

Saldo Rugi dicatat dengan Jurnal Penutup

Cara menutup akun ikhtisar laba rugi jika perusahaan mengalami kerugian adalah mendebit modal dan mengkredit ikhtisar laba rugi:

| Modal | xxx | |

| Saldo rugi | xxx |

Saldo Laba Bersih dicatat dengan Jurnal Penutup

Saldo laba bersih dicatat dalam jurnal penutup karena termasuk dari Laporan Laba Rugi.

Laba bersih harus ditutup dan dipindahkan ke neraca, karena pendapatan perusahaan dalam 1 periode bukan lagi menjadi pendapatan di periode berikutnya.

| Tanggal | No bukti | Keterangan | No ref | Debit | Kredit |

| Des 31 | Saldo laba | 137.000 | |||

| Modal | 137.000 |

Jurnal Penutup untuk Menutup Akun prive (bersaldo debit)

Cara menutup akun prive adalah dengan mendebit akun modal dan mengkredit akun Prive.

| Tanggal | No bukti | Keterangan | No ref | Debit | Kredit |

| Des 31 | Modal | 31 | 100.000 | ||

| Prive | 32 | 100.000 |

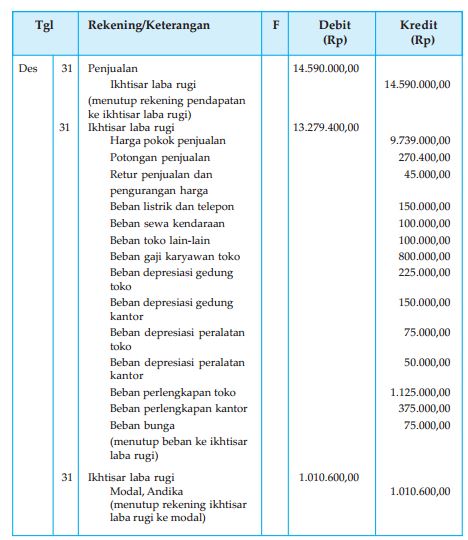

Contoh Soal Jurnal Penutup dan Jawaban

Toko Rejeki

Jurnal Penutup

Per 31 Desember 2015

Perbedaan Jurnal Penutup Perusahaan Perseorangan dengan Perusahaan Persekutuan

Perusahaan perseorangan

- Menutup akun pendapatan dan beban kedalam 1 akun ikhtisar laba rugi

- Menutup akun ikhtisar laba rugi ke dalam akun modal ekuitas pemilik perusahaan

- Mengurangi ekuitas pemilik dengan prive pemilik.

Perusahaan persekutuan (Firma)

- Pemindahan saldo akun laba rugi ke akun modal. Karena pemilik modal perusahaan persekutuan lebih dari satu orang.

- Perusahaan persekutuan mempunyai lebih dari 1 akun modal.

- Setiap anggota Firma boleh menarik modal pribadinya (prive). Sehingga dibutuhkan lebih dari 1 akun prive.

- Pembagian laba rugi perusahaan melalui akun modal dan prive masing-masing anggota.

Kesimpulan

- Apa itu jurnal penutup?

Jurnal penutup adalah ayat jurnal yang memindahkan saldo akun sementara di laporan laba rugi ke akun permanen di neraca.

- Akun apa saja yang ditutup?

Jurnal penutup digunakan untuk menutup akun-akun berikut ini

- Akun pendapatan

- Akun biaya

- Akun ikhtisar laba rugi

- Akun prive

Itulah tadi pembahasan Contoh Jurnal Penutup Perusahaan Jasa (Penjelasan Lengkap).

Semoga bermanfaat dan jangan lupa bagikan yaa 🙂