Laba kotor dan laba bersih merupakan indikator dari efisiensi kinerja perusahaan. Laba ini muncul pada laporan laba rugi perusahaan.

Laba kotor adalah laba perusahaan dari pendapatan dikurang biaya produksi, yaitu biaya yang dikeluarkan perusahaan untuk pembuatan dan penjualan produknya- atau harga pokok penjualan.

Laba kotor disebut juga dengan penghasilan kotor.

Pengertian Laba Kotor

Laba kotor perusahaan adalah total dari pendapatan penjualan perusahaan dikurang harga pokok penjualan.

Pendapatan penjualan adalah pendapatan perusahaan dari menjual produknya. Sedangkan harga pokok penjualan adalah total biaya variabel dalam proses penjualan. Biaya variabel merupakan biaya yang keluar menyesuaikan kapasitas produksi perusahaan. Jadi biaya tetap tidak dihitung dalam laba kotor.

Yang termasuk dalam biaya variabel adalah :

- biaya bahan baku

- biaya tenaga kerja langsung

- komisi penjualan

- peralatan produksi

- dll

Biaya variabel di atas biasanya terdapat pada perusahaan manufaktur, yang memproduksi produk. Bagaimana dengan perusahaan dagang?

Mislanya pada perusahaan dagang toko asesoris kendaraan motor, berati biaya variabel yang muncul seperti :

- harga pokok pembelian asesoris yang dijual

- komisi penjualan untuk staf yang memenuhi target penjualan

- biaya angkut pembelian

- biaya perbaikan kendaraan

- dsb

Dengan melihat angka pada laba kotor, kita bisa mengetahui kemampuan perusahaan dalam mengelola biaya produksi dan biaya tenaga kerjanya untuk menghasilkan keuntungan dari penjualan produknya.

Perbedaan Laba Kotor dan Laba Bersih

Laba kotor mengurangi penjualan dengan biaya variabelnya atau harga pokok penjualan. Sedangkan laba bersih merupakan pengurangan penjualan dengan total biaya operasi dan non operaso dan pajak pendapatan perusahaan.

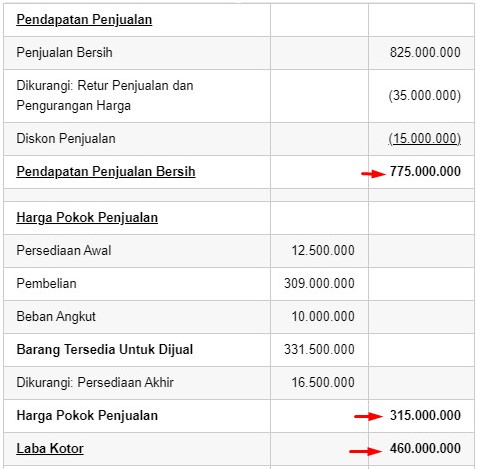

Cara Menghitung Laba Kotor

Rumus menghitung laba kotor adalah :

Laba Kotor = Penjualan – Harga Pokok Penjualan

Untuk menghitung laba kotor, tidak semua perusahaan memiliki harga pokok penjualan, misalnya perusahaan jasa.

Manfaat dari laba kotor adalah laba kotor jadi unsur penting dalam melihat penyebab peningkatan atau penurunan laba perusahaan. Caranya dengan melihat total penjualan, biaya produksi dan biaya tenaga kerja.

Perbedaan Laba Kotor dengan Margin Laba Kotor

Laba kotor bisa digunakan untuk melihat margin laba kotor. Margin laba kotor berfungsi sebagai pembanding laporan laba kotor dengan periode lainnya. Tidak bisa menggunakan angka pada laba kotor sebagai pembanding, karena laba kotor sendiri bisa naik namun margin laba kotor turun.

Perbedaan paling mendasar dari laba kotor dan margin laba kotor adalah laba kotor menggunakan nilai mata uang, sedangkan margin laba kotor menggunakan persentase.

Rumus Margin Kotor = (Laba Kotor / Pendapatan) x 100

Contoh Laba Kotor dan Margin Laba Kotor

Berikut contoh laba kotor dan margin laba kotor pada perusahaan Dealer Makmur Sejahtera.

Dealer Makmur Sejahtera

Laporan Laba Rugi

Periode Des 2021

| Pendapatan | ( dalam Rp.000) |

| Penjualan kendaraan dan suku cadang | 11.000 |

| Layanan keuangan | 5.000 |

| Pendapatan lain-lain | 3.000 |

| Total Pendapatan | 19.000 |

| Biaya dan Pengeluaran | |

| Biaya penjualan kendaraan dan suku cadang | 5.000 |

| Beban administrasi dan beban lain-lain | 1.000 |

| Beban bunga | 500 |

| Total Biaya dan Pengeluaran | 3.500 |

Untuk melihat berapa laba kotor yang dihasilkan adalah total pendapatan dikurang harga pokok penjualan yaitu biaya penjualan. Beban administrasi dan beban bunga tidak dimasukkan karena termasuk biaya tetap. Maka laba kotornya adalah 19.000 – 5.000 = 14.000.

Untuk menghitung margin laba kotor adalah (pendapatan – harga pokok penjualan) : pendapatan. Maka margin laba kotornya adalah (14.000/19.000) x 100 = 73%. Misalnya rata-rata margin laba kotor pada perusahaan dealer lain sekitar 50% maka Dealer Makmur Sejahtera termasuk efisien dalam mengeloa bisnisnya.