Laporan laba rugi merupakan bagian dari laporan keuangan yang termasuk dalam rangkaian siklus akuntansi yang dihasilkan dalam satu periode akuntansi yang didalamnya menyajikan seluruh unsur pendapatan dan beban perusahaan yang akan menghasilkan kondisi sebenarnya laba bersih atau rugi bersih perusahaan.

Pengertian Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan jumlah pendapatan dan biaya dalam satu periode usaha/bisnis. Laporan laba rugi akan memberikan data keuntungan dan kerugian yang dialami oleh perusahaan.

Laporan laba rugi (profit and lost statement) berisi informasi tentang keuntungan dan kerugian perusahaan, yang ditentukan dengan cara menambah semua pendapatan perusahaan dan menguranginya dengan semua total biaya operasional dan non operasional perusahaan.

Lihat juga : Laporan laba rugi perusahaan dagang, perusahaan jasa dan perusahaan manufaktur

Tujuan Laporan Laba Rugi

Adapun tujuan dari penyusunan Laporan Laba Rugi bisa disimpulkan sebagai berikut ini:

- Untuk mengetahui jumlah pajak yang akan ditanggung,

- Untuk pengecekan histori perolehan laba / rugi dari waktu ke waktu sebagai evaluasi bagi manajemen perusahaan,

- Untuk mengecek efisiensi dan efektivitas usaha berdasarkan pada nilai biaya usaha.

Dengan adanya laporan laba rugi, perusahaan dapat mengetahui laba bersih yang didapatkan dari kegiatan usahanya.

Akun-Akun dalam Laporan Laba Rugi

Beberapa akun yang sering dilaporkan di dalam laporan laba rugi, diantarnya:

- Laba (Profit)

Laba adalah tambahan modal dan aktiva bersih (setelah dikurangi biaya) yang merupakan hasil dari seluruh kegiatan usaha perusahaan, baik usaha utama atau dari anak perusahaan, dan kerjasama.

- Rugi (Loss)

Jika laba adalah peningkatan modal.

Maka Rugi sebaliknya, rugi adalah penurunan modal atau aktiva bersih akibat dalam satu periode, total biaya lebih besar daripada total pendapatan perusahaan.

Contoh penurunan modal ini bisa disebabkan oleh kerugian dari penjualan surat berharga.

- Pendapatan (Revenue)

Pendapatan adalah aliran aktiva yang masuk yang merupakan hasil dari kegiatan usaha perusahaan seperti, produksi suatu barang, peluanasan utang dari debitur, pemberian jasa dan lainnya.

- Biaya (Expense)

Biaya adalah aliran aktiva yang keluar disebabkan oleh kegiatan usaha perusahaan seperti utang perusahaan, penyerahan jasa, produksi barang dan lainnya.

Tambahan modal yang asalahnya dari suntikan dana pemilik (baca: investasi), dan hasil dari penjualan aktiva tetap perusahaan tidak tergolong sebagai laba perusahaan.

- Penghasilan (Income)

Penghasilan adalah total dari pendapatan dikurangi biaya-biaya operasional seperti beban usaha, biaya pajak, biaya angkut, biaya administrasi dan lainnya.

Perusahaan dikatakan rugi apabila selisih penghasilan dengan biaya, lebih besar biaya.

- Harga Perolehan (cost)

Harga perolehan adalah kas yang keluar disebabkan oleh kegiatan pembelian barang atau jasa.

Harga perolehan ini dalam bahasa akuntansi yang lain disebut biaya produksi.

Sebab, pada saat pembelian barang atau jasa, jumlahnya dicatat dalam akun aktiva. Contohnya pembelian mesin, pembayaran sewa gedung, sewa kendaraan.

Yang itu semua terlibat dalam proses pembuatan barang.

Bentuk Laporan Laba Rugi

Laporan Laba-Rugi dapat dibuat dalam dua bentuk, yaitu:

Bentuk Single Step

Bentuk laporan laba rugi single step hanya memisahkan antara kumpulan pendapatan dengan laba, dan kumpulan akun-akun biaya dan kerugian-kerugian. Gambar laporan laba rugi single step bisa Anda lihat pada contoh laporan laba rugi di bagian bawah.

Selengkapnya, beberapa catatan dalam bentuk single step diantaranya:

- Seluruh pendapatan hasil dari penjualan dikelompokkan dan dijumlahkan,

- Seluruh beban dikelompokkan dan dijumlahkan,

- Jumlah pendapatan di kurangi dengan jumlah beban,

- Hasil selisihnya merupakan laba bersih atau rugi bersih.

Bentuk Multiple Step

Metode multiple step adalah bentuk laporan laba rugi yang mengelompokkan akun pendapatan dan biaya menjadi sebuah runtutan akun. Gambar laporan laba rugi multiple step bisa Anda lihat pada contoh laporan laba rugi di bagian bawah.

Penjabarannya,

- Laba bruto: (Total Penjualan – Harga Pokok Penjualan = Laba Bruto).

- Pendapatan bersih adalah (Laba Bruto – Biaya Usaha = Pendapatan Bersih).

- Pendapatan bersih setelah pajak adalah (Pendapatan Bersih Sebelum Pajak – Pajak Penghasilan = Pendapatan Bersih Setelah Pajak).

- Pada akun pendapatan dibedakan menjadi pendapatan usaha dan pendapatan di luar usaha,

- Beban dibedakan menjadi beban usaha usaha dan beban di luar usaha,

- Pendapatan dan beban usaha disajikan pada bagian pertama, setelahnya adalah penyajian pendapatan dan beban di luar usaha.

Pada intinya kedua bentuk laporan laba rugi ini hanya dibedakan oleh apakah menyusun dengan cara pengelompokkan pendapatan dan bebannya atau tidak.

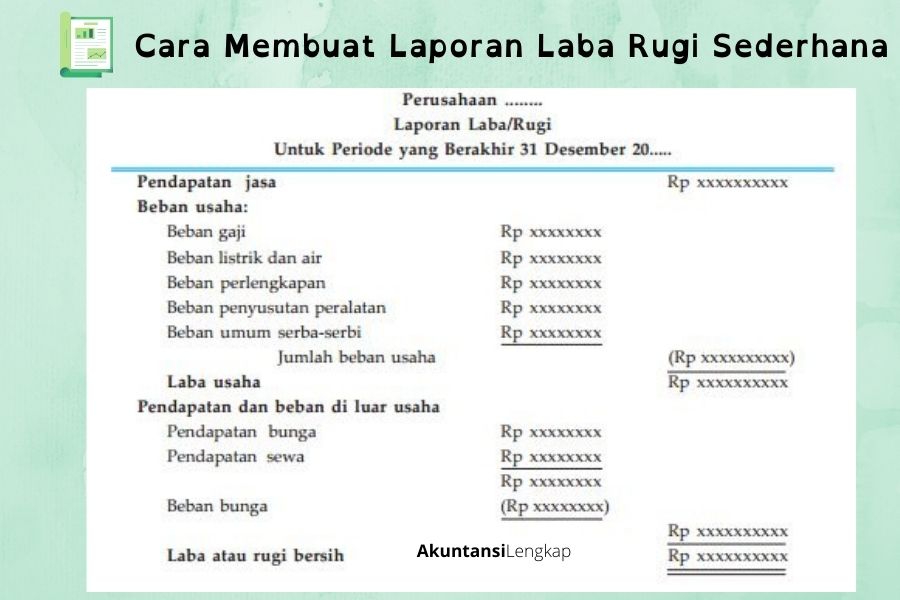

Cara Membuat Laporan Laba Rugi Sederhana

Proses menyusun laporan laba rugi sebenarnya mudah, mengapa? Karena kita hanya perlu mengutip seluruh saldo-saldo pada akun pendapatan dan beban dalam kolom laba rugi di neraca lajur.

Pada umumnya laporan laba rugi memiliki unsur-unsur seperti berikut:

| Pendapatan atas penjualan | xxx | |

| Dikurang beban pokok penjualan | (xxx) | |

| Diperoleh laba – rugi kotor | xxx | |

| Dikurangi beban usaha | (xxx) | |

| Dikurangi/ditambah penghasilan/ beban lain | xxx | |

| Laba – rugi sebelum pajak | xxx | |

| Dikurangi beban pajak | (xxx) | |

| Diperoleh laba – rugi bersih (net profit or loss) | xxx |

Format Laporan Laba Rugi

Untuk format penulisan hampir sama dengan penyusunan laporan lainnya yaitu pada header ditulis:

- Identitas perusahaan

- Laporan Laba Rugi

- Periode berjalan

Pada bagian header laporan laba rugi ditulis identitas perusahaan, jenis laporan keuangan yang disajikan (laporan laba rugi) dan periode tahun laporan

Lalu memuat komponen utama atau intisari dari laporan laba rugi perusahaan yaitu:

- Total pendapatan

- Total beban

- Keuntungan dan kerugian

Komponen total pendapatan dan total beban diperoleh dari kolom laba/rugi pada neraca saldo (kertas kerja).

Komponen laba atau rugi merupakan selisih dari total pendapatan dan total beban.

Apabila pendapatan lebih besar dari beban, maka diakui sebagai laba.

Dan jika sebaliknya yaitu apabila pendapatan lebih kecil daripada total beban maka diakui sebagai rugi.

Contoh Laporan Laba Rugi

Berikut ini contoh sederhana dari laporan laba rugi perusahaan :

Contoh Laporan Laba Rugi Single Step

PT SUBUR JAYA

Laporan Laba Rugi

Periode Maret 2013

| Pendapatan | ||

| Penjualan bersih | 775.000.000 | |

| Pendapatan sewa | 16.500.000 | |

| Total pendapatan | 791.500.000 | |

| Beban | ||

| Harga pokok penjualan | 315.000.000 | |

| Beban penjualan | 14.500.000 | |

| Beban administrasi | 9.000.000 | |

| Beban bunga | 6.500.000 | |

| Beban lain-lain bersih | 6.000.000 | |

| Total beban | (351.000.000) | |

| Laba sebelum pajak | 440.500.000 | |

| Pajak | (132.000.000) | |

| Laba bersih | 308.500.000 |

Contoh Laporan Laba Rugi Multiple Step

PT SUBUR JAYA

Laporan Laba Rugi

Periode Maret 2013

| Pendapatan Penjualan | ||

| Penjualan Bersih | 825.000.000 | |

| Dikurangi: Retur Penjualan dan Pengurangan Harga | (35.000.000) | |

| Diskon Penjualan | (15.000.000) | |

| Pendapatan Penjualan Bersih | 775.000.000 | |

| Harga Pokok Penjualan | ||

| Persediaan Awal | 12.500.000 | |

| Pembelian | 309.000.000 | |

| Beban Angkut | 10.000.000 | |

| Barang Tersedia Untuk Dijual | 331.500.000 | |

| Dikurangi: Persediaan Akhir | 16.500.000 | |

| Harga Pokok Penjualan | 315.000.000 | |

| Laba Kotor | 460.000.000 | |

| Beban Operasi | ||

| Beban Penjualan | ||

| Gaji Bag Penjualan | Rp 5.000.000 | |

| Beban Iklan | 3.000.000 | |

| Beban Penjualan Lain-Lain | 2.000.000 | |

| Beban administrasi dan umum | ||

| Gaji Karyawan dan Bag Kantor | 10.000.000 | |

| Beban Asuransi | 1.000.000 | |

| Beban Penyusutan dan Amortisasi | 5.000.000 | |

| Beban Piutang Tak Tertagih | 3.000.000 | |

| Beban Umum lainnya | 2.000.000 | |

| Total Beban Operasi | (31.000.000) | |

| Laba Operasi | 429.000.000 | |

| Pendapatan dan Keuntungan Lain-lain | ||

| Pendapatan Bunga | Rp 15.000.000 | |

| Keuntungan atas penjualan investasi | 20.000.000 | |

| Beban Kerugian Lain-lain | ||

| Beban Bunga | 6.500.000 | |

| Kerugian atas penjualan peralatan | 17.000.000 | |

| Laba sebelum Pajak Penghasilan | 440.500.000 | |

| Pajak Penghasilan | (132.000.000) | |

| Laba Bersih | 308.500.000 |

Laporan Laba Rugi Komprehensif dan Laporan Laba Rugi

Apa itu laporan laba rugi komprehensif? adalah laporan laba rugi yang memuat informasi laba bersih dan pendapatan komprehensif lain.

Jumlah laba bersih berasal dari laporan laba rugi. Sedangkan pendapatan komprehensif berasal dari seluruh keuntungan dan kerugian perusahaan yang belum terealisasi dari aset.

Pendapat komprehensif lain, mungkin dapat menggambarkan portofolio investasi perusahaan yang belum terealisasikan, di masa yang akan datang.

Contoh pendapatan komprehensif lain yang dilaporkan dalam laporan laba rugi komprehensif adalah:

- Keuntungan dan kerugian dari instrumen derivatif.

- Keuntungan dan kerugian yang belum direalisasi dari sekuritas hutang.

- Penyesuaian yang dilakukan pada transaksi mata uang asing.

- Keuntungan dan kerugian dari program pensiun.

- Keuntungan dan kerugian yang belum direalisasi lain dari sekuritas yang tersedia untuk dijual.

Pengguna Laporan Laba Rugi

Ada 2 kelompok pengguna utama laporan laba rugi perusahaan, yaitu pihak internal dan eksternal.

Pihak internal meliputi manajemen perusahaan dan direksi.

Sedangkan pihak eksternal meliputi investor, pesaing dan kreditor.

Manfaat laporan laba rugi bagi pihak internal adalah untuk membuat keputusan untuk meningkatkan keuntungan bisnis. Pihak internal adalah pihak yang terlibat langsung dengan kegiatan bisnis perusahaan. Mereka pasti punya tanggung jawab dan keinginan supaya perusahaan yang dijalankan bisa menghasilkan laba optimal.

Manfaat laporan laba rugi bagi pihak eksternal adalah untuk mengetahui kinerja perusahaan supaya mereka bisa menilai, apakah perusahaan punya masa depan yang bagus atau tidak. Jika iya, pihak eksternal tidak ragu untuk berinvestasi atau memberikan piutang kepada perusahaan.

Demikian penjelasan singkat tentang Laporan Laba Rugi, semoga artikel ini bisa bermanfaat bagi para pembaca sekalian. Sekian dan Terimakasih.