akuntansilengkap.com – Pengertian Laporan laba rugi adalah laporan keuangan yang dihasilkan pada satu periode buku yang menyajikan seluruh pendapatan dan biaya perusahaan, dan menghasilkan laba bersih atau rugi.

Menurut Van Horne dan Wachowicz (2005:193) Laporan laba rugi merupakan ringkasan dari pendapatan dan biaya perusahaan selama periode tertentu, diakhiri dengan laba atau kerugian bersih untuk periode tersebut.

Standar Akuntansi Keuangan menyarankan perusahaan dalam menyajikan laporan atau catatan keuangan agar di klasifikasikan berdasarkan sifat dan fungsi beban di perusahaan.

Unsur-Unsur Laporan Laba Rugi

Akun yang perlu dipahami ketika menyusun laporan laba rugi.

1. Laba Kotor

Laba kotor adalah pengukuran pendapatan perusahaan langsung atas penjualan produknya selama satu periode akuntansi.

Laba Kotor = (Pendapatan penjualan bersih – Harga Pokok Penjualan)

Laba kotor dapat mengindikasikan secara langsung kemampuan perusahaan dalam menutupi biaya produknya.

2. Laba Operasi

Laba operasi adalah selisih antara penjualan dengan seluruh biaya dan beban operasi. Laba operasi dapat mengindikasikan kemampuan perusahaan memperoleh pendapatan dari bisnis utamanya.

3. Laba Sebelum Pajak

Laba sebelum pajak adalah jumlah laba yang diperoleh perusahaan sebelum pajak penghasilan. Rumus laba sebelum pajak adalah:

Laba operasi – Pendapatan

4. Laba Bersih

Laba bersih adalah kelebihan pedapatan hasil penjualan bersih terhadap harga pokok penjualan setelah dipotong dengan biaya operasi dan pajak penghasilan.

Faktor yang mempengaruhi laba bersih adalah pendapatan, beban pokok penjualan, beban operasi dan tarif pajak penghasilan.

5. Pendapatan

Pendapatan adalah hasil usaha perusahaan dari pelayanan jasa kepada konsumen. Pendapatan bisa dalam bentuk penjualan jasa/fee, ongkos, bunga, sewa, dan dividen.

Contoh, perusahaan servis dan asesoris mobil, maka pendapatannya dari ongkos memperbaiki mobil pelanggan yang rusak.

Usaha salon, pendapatan dari ongkos melayani potong rambut konsumen.

6. Beban Operasi

Beban adalah pengorbanan yang ditanggung perusahaan dalam menjalankan bisnis. Contoh beban penjualan, beban perlengkapan, beban gaji, beban sewa, beban asuransi, beban pajak, beban serba-serbi, beban penyusutan, beban listrik, beban telepon.

Langkah Menyusun Laporan Laba Rugi

Laba rugi dibuat setelah neraca lajur (kertas kerja), mengapa demikian ? dikarenakan rujukan dalam penyusunan laporan laba rugi berasal dari kolom laba rugi neraca saldo .

Langkah penyusunan laporan laba rugi pada umumnya adalah:

- kemudian jenis laporan keuangan yang disajikan (laporan laba rugi) dan

- menuliskan tulisan di header dengan identitas perusahaan.

- periode tahun laporan.

Kemudian tepat dibawahnya memuat komponen utama laba rugi diantaranya:

- Total beban (diperoleh pada kolom neraca lajur pada kolom laba rugi)

- Total pendapatan (diperoleh pada kolom neraca lajur pada kolom laba rugi)

- Laba atau rugi (selisih dari pendapatan dan total beban, apabila lebih besar pendapatan maka diakui sebagai laba)

Tujuan Penyusunan Laporan Laba Rugi

Penyusunan laporan laba rugi perusahaan bertujuan untuk:

- Mengevaluasi perolehan laba dari kurun waktu tertentu.

- Mengetahui jumlah pajak yang ditanggung

- Menilai efektivitas dan efisiensi usaha berdasarkan biaya usaha.

Format Laporan Laba Rugi

Format dalam menyusun laporan laba rugi ada dua format yang umumnya digunakan perusahaan diantaranya:

1. Single Step Income Statement

Pada bentuk Single Step, seluruh pendapatan dan keuntungan maupun yang termasuk dalam unsure operasi diletakkan pada awal laporan laba rugi diikuti dengan seluruh biaya dan kerugian yang termasuk kategori operasi.

Selisih antara pendapatan dan keuntungan dan biaya dan kerugian menghasilkan laba kotor, selisih laba kotor dan pajak penghasilan menghasilkan laba bersih.

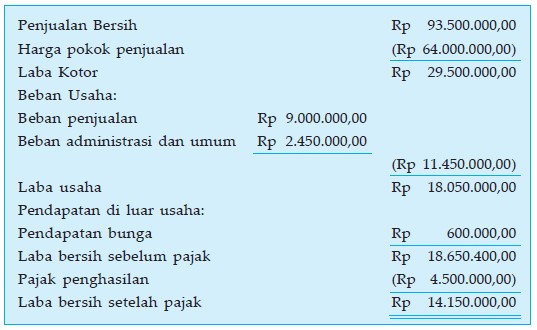

dalam gambar

UD. AKUN JAYA

Laporan Laba Rugi

31 Desember 2016

dalam tabel

[su_table responsive=”yes”]

| Penjualan bersih | Rp. 93.500.000 | |

| Harga pokok penjualan | (Rp. 64.000.000) | |

| Laba kotor | Rp. 29.500.000 | |

| Beban usaha: | ||

| Beban penjualan | Rp. 9.000.000 | |

| Beban administrasi dan umum | Rp. 2.450.000 | |

| (Rp. 11.450.000) | ||

| Laba usaha | Rp. 18.050.000 | |

| Pendapatan di luar usaha: | ||

| Pendapatan bunga | Rp. 600.000 | |

| Laba bersih sebelum pajak | Rp. 18.650.400 | |

| Pajak penghasilan | (Rp. 4.500.000) | |

| Laba bersih setelah pajak | Rp. 14.150.000 |

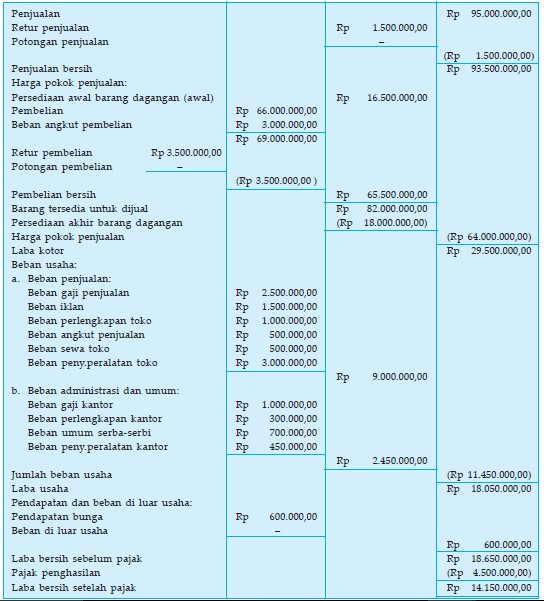

2. Multiple Step Income Statement

Dalam laporan ini transaksi operasi di pisah dengan transaksi non operasi, juga menandingkan biaya dan beban dengan pendapatan yang berhubungan. Ketika laba operasonal diungkapkan makan akan terlihat perbedaan antara aktivitas biasa dengan aktivitas yang tidak biasa atau insidentil.

dalam gambar

UD. AKUN JAYA

Laporan Laba Rugi

31 Desember 2016

dalam tabel

[su_table responsive=”yes”]

| Penjualan | Rp. 95.000.000 | ||

| Potongan penjualan | – | ||

| Retur penjualan | (Rp. 1.500.000) | ||

| Penjualan bersih | Rp. 93.500.000 | ||

| Harga pokok penjualan: | |||

| Persediaan barang dagang (awal) | Rp. 16.500.000 | ||

| Pembelian | Rp. 66.000.000 | ||

| Beban angkut pembelian | Rp. 3.000.000 | ||

| Retur pembelian | (Rp. 3.500.000) | ||

| Pembelian bersih | Rp. 65.500.000 | ||

| Barang tersedia untuk dijual | Rp. 82.000.000 | ||

| Persediaan barang dagang (akhir) | (Rp. 18.000.000) | ||

| Jumlah Harga pokok penjualan | (Rp. 64.000.000) | ||

| Laba kotor | Rp. 29.500.000 | ||

| Beban usaha: | |||

| Beban penjualan: | |||

| Beban gaji penjualan | Rp. 2.500.0000 | ||

| Beban iklan | Rp. 1.500.000 | ||

| Beban perlengkapan toko | Rp. 1.000.000 | ||

| Beban angkut penjualan | Rp. 500.000 | ||

| Beban sewa toko | Rp. 500.000 | ||

| Beban peny. peralatan toko | Rp. 3.000.000 | ||

| Rp. 9.000.000 | |||

| Beban administrasi dan umum: | |||

| Beban gaji kantor | Rp. 1.000.000 | ||

| Beban perlengkapan kantor | Rp. 300.000 | ||

| Beban umum serba/i | Rp. 750.000 | ||

| Beban peny. peralatan kantor | Rp. 450.000 | ||

| Rp. 2.450.000 | |||

| Jumlah beban usaha | (Rp. 11.450.000) | ||

| Laba usaha | Rp. 18.050.000 | ||

| Pendapatan beban di luar usaha: | |||

| Pendapatan bunga | Rp. 600.000 | ||

| Beban di luar usaha | – | ||

| Rp. 600.000 | |||

| Laba bersih sebelum pajak | Rp. 18.650.000 | ||

| Pajak penghasilan | (Rp. 4.500.000) | ||

| Laba bersih setelah pajak | Rp. 14.150.000 |

Cara Membaca Hasil Laporan Laba Rugi

- Single step

- Penjualan

Perusahaan mendapatkan laba kotor sebesar 29.500.000 per 31 Des. Laba tersebut berasal dari penjualan bersih sebesar 93.500.000, dikurangi harga pokok penjualan 64.000.000.

Artinya perusahaan menghabiskan lebih dari 68,4% untuk membeli atau membuat produk.

- Beban operasional

Oerusahaan mengeluarkan biaya untuk membayar beban dalam proses penjualan yang akan mengurangi laba perusahaan, sebesar 11.450.000.

Sehingga laba usaha perusahaan tersisa (29.500.000 – 11.450.000) = 18.050.000.

- Pendapatan diluar usaha

Pendapatan di luar usaha seperti pendapatan bunga ini menambah laba bersih perusahaan sebesar 600.000.

Sehingga laba bersih perusahaan sebelum pajak adalah (600.000 + 18.050.000) = 18.650.400.

- Pajak

Setiap badan usaha dikenakan pajak atas aktivitas usahanya. Pajak akan mengurangi penghasilan perusahaan.

Jadi laba bersih perusahaan setelah dikurangi pajak adalah (18.650.400 – 4.500.000) = 14.150.000.

Sekian pembahasan Laporan Laba Rugi Perusahaan Dagang, semoga bermanfaat bagi pembaca Akuntansilengkap.com.