Jurnal umum dan jurnal khusus merupakan alat yang digunakan untuk mencatat transaksi bisnis perusahaan sehari-hari. Perbedaan jurnal umum dan jurnal khusus adalah jurnal umum mencatat semua jenis transaksi dalam 1 jenis tabel, sedangkan jurnal khusus mencatat beberapa kelompok transaksi dalam jenis tabel yang berbeda.

Jurnal umum merupakan jurnal yang bisa Anda temukan pada perusahaan dagang dan perusahaan jasa sedangkan jurnal khusus umumnya hanya dibuat oleh perusahaan dagang saja.

Untuk tahu lebih lanjut mengenai perbedaan jurnal umum dan jurnal khusus, silahkan simak artikel lengkapnya berikut ini.

Perbedaan Jurnal Umum dan Jurnal Khusus dalam Tabel

| Perbedaan | Jurnal umum | Jurnal Khusus |

|---|---|---|

| Pengertian | Mencatat semua jenis transaksi | Mencatat jenis transaksi tertentu dan sering terjadi |

| Bentuk | Bentuk 5 kolom | Bentuk beragam sesuai dengan jenis jurnalnya |

| Pelaku pencatatan | Hanya satu orang | Satu orang atau lebih |

| Posting buku besar | Dilakukan langsung saat terjadi transaksi | Secara kolektif |

| Jenis usaha | Bisins menengah | Perusahaan besar yang punya banyak jenis transaksi |

| Jenisnya | Hanya satu jenis | Jurnal khusus penerimaan kas, Jurnal khusus pengeluaran kas, jurnal khusus pembelian dan Jurnal khusus penjualan |

1. Perbedaan Definisi

- Pengertian jurnal umum

Jurnal umum adalah dokumen pencatatan transaksi paling pertama, oleh sebab itu jurnal umum juga disebut sebagai buku catatan pertama book of original entry. Proses pembuatan jurnal umum juga tergolong mudah dibandingkan jurnal khusus.

Jurnl umum umumnya diperuntukkan pada jenis entitas yang tidak memiliki banyak jenis transaksi. Misalnya pada perusahaan jasa tidak memiliki jenis transaksi berulang yang sering dilakukan.

Sedangkan perusahaan dagang umumnya memiliki transaksi sejenis yang berulang seperti pembelian persediaan barang dagang pada pemasok.

Pada beberapa jenis perusahaan jasa, terkadang memiliki barang yang dijual seperti yang Anda temukan pada jasa salon.

Mereka selain melayani potong rambut atau melayani perawatan rambut, juga menjual produk seperti krim rambut sehat, rambut rontok, alat catok rambut, vitamin rambut dan produk barang lainnya.

Namun beberapa barang tadi, tidak dicatat sebagai pembelian barang dagang dalam jurnal umum, melainkan dicatat sebagai perlengkapan salon.

Sebagai contoh, jasa Ayu Salon membeli secara tunai vitamin rambut Rp 500.000, pewarna rambut Rp 700.000 dan alat rebonding rambut Rp 1.500.000. Maka dicatat dalam jurnal umum sebagai berikut :

Perlengkapan salon (D) Rp 2.800.000

Kas (K) Rp. 2.800.000

mencatat pembelian vitamin, pewarna dan alat rebonding rambut

- Pengertian jurnal khusus

Jurnal khusus adalah jurnal yang dibuat untuk mencatat transaksi tertentu dan sering terjadi. Jurnal khusus yang digunakan pada perusahaan dagang berfungsi untuk memudahkan akuntan mengelompokkan transaksi sejenis pada perusahaan.

Misalnya perusahaan dagang memiliki beberapa pemasok langganan untuk usahanya.

Perusahaan tentu akan melakukan transaksi kepada pemasok A, pemasok B dan seterusnya, seperti melakukan pembelian barang dagang, pengembalian barang (retur pembelian), potongan pembelian dan transaksi hutang dagang.

Semua jenis transaksi tersebut akan lebih mudah untuk dibuatkan tabel khusus sesuai dengan jenis transaksinya.

Sehingga bentuk jurnal khusus dibagi menjadi 4 jenis diantaranya jurnal pembelian, jurnal penjualan, jurnal penerimaan kas dan jurnal pengeluaran kas.

2. Bentuk Jurnal Umum dan Jurnal Khusus

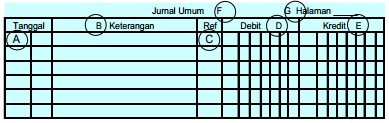

- Bentuk jurnal umum

Jurnal umum sebagai jurnal yang mencatat transaksi pertama kali, lebih mudah digunakan dan bentuknya pun lebih sederhana. Bentuk jurnal umum terdiri dari 5 kolom yaitu kolom tanggal, keterangan, nomor referensi, debit dan kredit.

- Bentuk jurnal khusus

Jurnal khusus memiliki bentuk yang lebih bervariasi, berdasarkan jenis-jenis jurnal khusus. Misalnya jurnal khusus pengeluaran kas yang memiliki bentuk 6 kolom.

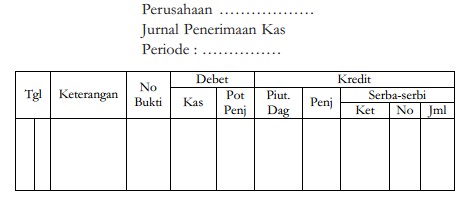

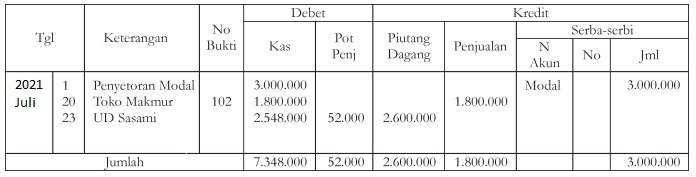

- Jurnal penerimaan kas

Jurnal penerimaan kas adalah jurnal untuk mencatat semua transaksi yang mempengaruhi pertambahan kas perusahaan. Misalnya transaksi pelunasan piutang, pendapatan bunga, penjualan tunai dan pendapatan sewa. Bentuk jurnalnya adalah seperti berikut :

Bentuk jurnal penerimaan kas yang lain :

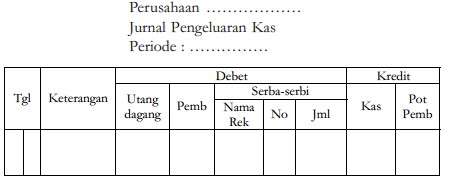

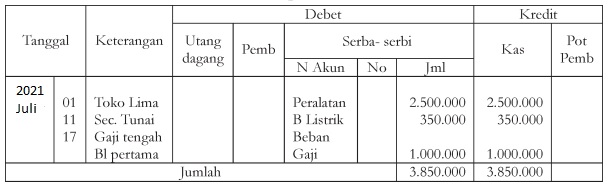

- Jurnal pengeluaran kas

Jurnal pengeluaran kas adalah jurnal khusus untuk mencatat semua transaksi yang berpengaruh pada pengeluaran atau berkurangnya kas perusahaan. Misalnya transaksi pembelian peralatan dan pembelian perlengkapan secara tunai, membayar gaji karyawan, membayar hutang dan transaksi lainnya. Bentuk jurnalnya adalah seperti berikut:

Bentuk jurnal khusus pengeluaran kas lainnya adalah sebagai berikut:

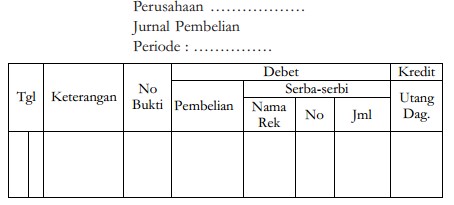

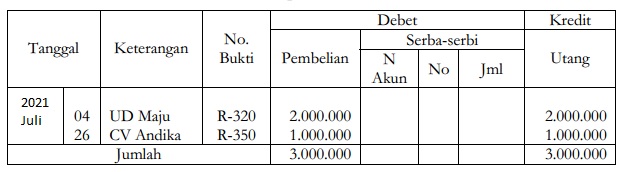

- Jurnal khusus pembelian

Jurnal khusus pembelian adalah jurnal untuk mencatat transaksi pembelian barang secara kredit. Misalnya membeli peralatan dan perlengkapan kantor secara kredit, membeli persediaan kredit dan lain-lain. Bentuk jurnalnya adalah :

Bentuk jurnal khusus pembelian lainnya adalah sebagai berikut:

- Jurnal khusus penjualan

Jurnal khusus penjualan adalah jurnal yang mencatat semua transaksi penjualan secara kredit, misalnya penjualan barang dagang. Contoh jurnalnya adalah:

Baca juga :

3. Pencatatan Transaksi

Pencatatan transaksi pada kedua jenis jurnal ini memiliki perbedaan yaitu, jika jurnal umum dicatat dalam 1 tabel saja, sedangkan pencatatan jurnal khusus dilakukan pada 4 tabel sesuai dengan jenis transaksinya.

- Contoh transaksi jurnal umum

Berikut contoh pencatatan transaksi dalam jurnal umum :

- Juli 1 : Tn Andi menyetorkan uang tunai untuk modal perusahaan sebesar Rp. 15.800.000

- Juli 2 : Perusahaan membeli perlengkapan kantor sebesar Rp. 200.000

- Juli 3 : Membayar sewa gedung untuk 6 bulan sebesar Rp. 2.000.000

PT Andi Jaya

Jurnal Umum

Periode Juli 2021

(Dalam Rp. 000)

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| 1 Juli 2021 | Kas | 15.800 | ||

| Modal Tn Andi | 15.800 | |||

| Investasi pemilik | ||||

| 2 Juli 2021 | Perlengkapan kantor | 200 | ||

| Kas | 200 | |||

| Pembelian perlengkapan | ||||

| 3 Juli 2021 | Sewa dibayar dimuka | 2.000 | ||

| Kas | 2.000 | |||

| Bayar sewa |

- Contoh transaksi jurnal khusus

Berikut contoh pencatatan transaksi jurnal khusus yaitu :

- Jurnal khusus penerimaan kas

Pada tanggal 10 Juli perusahaan menerima pembayaran piutang sebesar Rp. 10.000.000.

- Tuan bagas menyetorkan kas untuk perusahaan sebagai modal sebesar Rp. 3.000.000.

- Menjual barang dagang kepada toko makmur sebesar Rp. 1.800.000, dengan nomor bukti Nk 102.

- Menerima pelunasan dari UD Sasami transaksi yang terjadi pada tanggal 14 Juli 2021 yaitu penjualan barang dagang sebesar Rp. 2.600.000 dengan syarat 2/10, n 30.

- Jurnal khusus pengeluaran kas

- Pada tanggal 15 Juli perusahaan membayar hutang ke UD sariwangi sebesar 50.000.000.

- Perusahaan membeli peralatan dari toko Lima sebesar 2.500.000

- Perusahaan membayar tagihan listrik dan air sebesar Rp. 350.000

- Membayar gaji karyawan sebesar Rp. 1.000.000

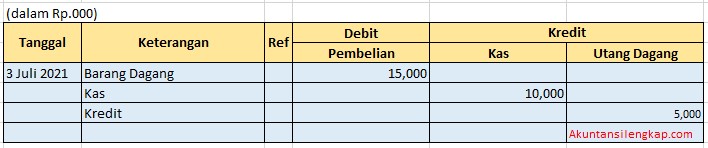

- Jurnal pembelian

- Perusahaan membeli barang dagang 3 Juli sebesar 15.000.000, 10.000.000 dibayar tunai dan 5.000.000 dibayar kredit.

- Membeli persediaan barang dagang secara kredit dari UD maju sebesar Rp. 2.000.000 dengan bukti faktur nomor R-320

- Membeli barang dagang dari CV Andika sebesar Rp. 1.000.000 bukti faktur nomor R-350.

- Jurnal penjualan

- Pada tanggal 28 Juli perusahaan menjual barang dagang kepada UD Purnama sebesar 10.000.000, dibayar tunai Rp. 6.000.000 dan Rp. 4.000.000 dibayar bulan depan.

- Menjual barang dagang kepada UD Sasami sebesar Rp. 2.600.000 dengan syarat 2/10 n 30. Bukti transaksi nomor R-310

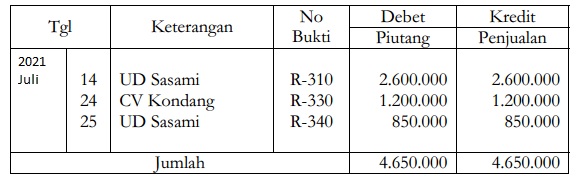

- Menjual barang secara kredit kepada CV Kondang seharga Rp. 1.000.200 bukti faktur R330

- Menjual barang dagangMenjual barang dagang kepada ud saat ini sebesar Rp. 850.000 nomor bukti R340.

4. Fungsi

- Fungsi Jurnal umum

Jurnal umum memiliki 5 fungsi dalam tahap pelaporan akuntansi, diantaranya :

- Fungsi historis adalah jurnal umum berfungsi mencatat transaksi sesuai tanggal kejadian. Sehingga transaksi akan sesuai urutan, tidak acak-acakan.

- Fungsi pencatatan adalah jurnal umum berfungsi untuk mencatat semua transaksi keuangan perusahaan selama satu periode. Semua transaksi yang mempengaruhi keluar masuk kas harus dicatat.

- Fungsi analis adalah jurnal umum berfungsi untuk memperkirakan jenis akun yang terlibat. Misalnya membeli secara tunai komputer, kendaraan maka dicatat dalam peralatan bertambah dan kas berkurang.

- Fungsi intruksi adalah jurnal umum berfungsi untuk melakukan tahap posting ke buku besar sesuai dengan jenis akun. Jika terdapat transaksi peralatan, maka harus diacata dalam buku besar peralatan.

- Fungsi informasi adalah jurnal umum berfungsi untuk memberikan informasi tentang semua transaksi keuangan yang terjadi di perusahaan. Sehingga sangat penting dalam menyusun jurnal umum yang baik dan benar.

- Fungsi jurnal khusus

Sedangkan jurnal khusus berfungsi untuk mencatat jenis transaksi tertentu, pada tabel tertentu pula diantaranya :

- jurnal pembelian, yaitu jurnal untuk mencatat transaksi pembelian kredit

- jurnal penjualan, yaitu jurnal untuk mencatat penjualan kredit

- jurnal penerimaan kas, yaitu jurnal untuk mencatat penerimaan penjualan secara tunai

- jurnal pengeluaran kas. yaitu jurnal untuk mencatat pengeluaran perusahaan dagang baik untuk pembelian persediaan barang tunai atau pengeluaran kas lainnya.

5. Kelebihan dan Kekurangan

- Kelebihan jurnal umum

- Jurnal umum lebih mudah untuk melakukan pencatatan, karena apapun jenis transaksinya akan dilakukan hanya dalam satu tabel.

- Lebih mudah menemukan informasi transaksi yaitu dengan melihat langsung melalui tanggal kejadian.

- Lebih mudah untuk melihat nomor referensi posting ke buku besar

- Kelebihan jurnal khusus

- Pencatatan transaksi jadi lebih sistematis, pasalnya transaksi dikelompokkan pada tabel khusus

- Mempercepat proses pembuatan laporan keuangan

- Mudah mendeteksi kesalahan pencatatan

- Mudah untuk posting ke buku besar

- Lebih efisien karena bisa dilakukan oleh banyak tenaga kerja

- Mudah untuk melakukan perubahan data

Demikian pembahasan tentang perbedaan jurnal umum dan jurnal khusus. Semoga bermanfaat bagi para pembaca. Dukung akuntansilengkap untuk memproduksi konten berkualitas setiap hari, dengan cara share informasi ini. Terima kasih.