Ketahui contoh jurnal umum, beserta cara membuat jurnal umum dengan langkah mudah, cocok untuk pemula!

Mari kita mulai pembahasan jurnal umum kali ini dengan membahas tentang transaksi. Transaksi merupakan persetujuan jual beli pada kegiatan perdagangan.

Setiap hari, terjadi sekian juta transaksi perdagangan di seluruh dunia, baik perdagangan antar individu maupun perdagangan antar kelompok seperti yang terjadi di perusahaan.

Semua transaksi di perusahaan umumnya akan dicatat dalam jurnal umum. Karena jurnal umum adalah media yang digunakan untuk mencatat transaksi secara kronologis, pada setiap akun transaksi dan jumlahnya dalam kolom debit atau kredit.

Jurnal umum merupakan siklus akuntansi pada tahap yang kedua, atau setelah tahap anailisis transaksi.

Lazimnya, perusahaan yang membuat jurnal umum adalah perusahaan yang masih kecil, atau transaksinya masih sedkit.

Karena, jurnal umum tidak akan efisien untuk mencatat jumlah transaksinya yang sangat banyak dan kompleks.

Bagi yang ingin tahu cara membuat jurnal umum yang baik dan benar, semoga bisa terbantu ya. Biasanya bagi pemula, ada akun-akun yang sering sulit di definisikan, contohnya akun sewa dibayar dimuka, pendapatan diterima dimuka.

Dengan terus berlatih mempelajari jurnal umum pada perusahaan dagang dan perusahaan jasa, kita akan dengan mudah mencatat dan membukukan suatu transaksi ke dalam jurnal umum.

Pengertian Jurnal umum

Apa yang dimaksud Jurnal umum adalah buku harian atau formulir khusus yang digunakan untuk mencatat seluruh aktivitas transaksi secara kronologis dan sesuai urutan tanggal.

Manfaat jurnal umum adalah peristiwa transaksi bisa dikelompokkan dengan baik sesuai dengan nama transaksi dan jumlahnya dicatat dengan benar di kolom debit dan kredit.

Patut diperhatikan dalam membuat jurnal umum. Karena jurnal umum merupakan pencatatan pertama sebelum diposting ke buku besar. Sehingga jika terjadi kesalahan, maka buku besar dan seterusnya pun akan salah.

Baca juga :

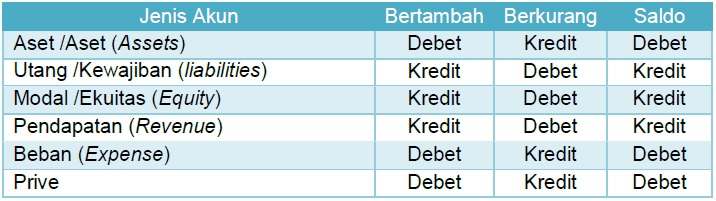

Aturan Dasar Jurnal Umum

Berikut adalah aturan dasar dalam jurnal umum.

- Aset bertambah di debit, berkurang di kredit, saldo normal debit.

- Utang / kewajiban bertambah di kredit, berkurang di debit, saldo normal kredit.

- Modal bertambah di kredit, berkurang di debit saldo normal kredit.

- Pendapatan bertambah di kredit, berkurang di debit, saldo normal kredit.

- Beban bertambah di debit, berkurang di kredit, saldo normal debit.

- Prive bertambah di debit, berkurang di kredit, saldo normal debit.

Cara Membuat Jurnal Umum

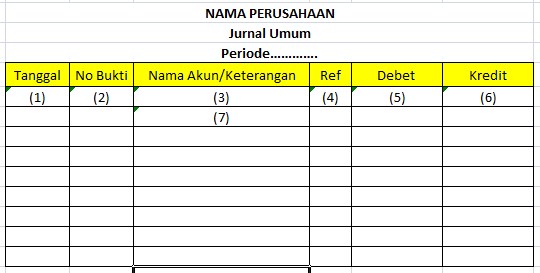

Membuat jurnal umum akuntansi sederhana akan sangat mudah, setelah Anda mengetahui kolom-kolom dalam format jurnal umum yang benar.

Formatnya adalah menulis nama perusahaan dan periode pencatatan, kolom tanggal, no bukti, nama akun, nomer ref, debit dan kredit.

- Berisi tanggal, bulan dan tahun kejadian transaksi. Untuk bulan dan tahun cukup ditulis sekali saja tiap halaman judul, kecuali jika ada pergantian bulan/tahun.

- Diisi nomor dokumen bukti transaksi.

- Diisi oleh akun yang berpengaruh akibat transaksi yang terjadi, yang akan didebet/dikredit.

- Kolom referensi diisi dengan kode akun yang angkanya sudah dipindahkan/tertera di buku besar.

- Diisi nilai nominal akun yang didebet.

- Diisi nilai nominal akun yang dikredit.

- Penambahan keterangan singkat mengenai transaksi (tidak mutlak ada).

- Setelah proses pencatatan transaksi pada jurnal umum selesai kemudian proses pencatatan selanjutnya adalah pemindahan masing-masing akun (posting) ke dalam buku besar.

Petunjuk cara membuat jurnal umum diatas adalah bentuk jurnal umum, yang sering digunakan pada perusahaan baik dagang atau jasa.

Fungsi Jurnal Umum

Dari berbagai penjelasan diatas, jurnal umum mempunyai fungsi-fungsi diantaranya:

- Fungsi Historis

Salah satu fungsi jurnal umum adalah fungsi historis artinya, setiap transaksi dilakukan secara kronologis, urut dan sesuai dengan tanggal terjadinya transaksi.

- Fungsi Mencatat

Fungsi mencatat jurnal umum artinya, seluruh aktivitas transaksi jangan sampai ada yang terlewatkan atau tidak tercatat.

- Fungsi Analisis

Fungsi analisis jurnal umum menunjukkan bahwa, pencatatan pada suatu jurnal merupakan hasil analisis yang berwujud pendebetan dan pengkreditan, sejumlah akun yang terkait beserta jumlah/nominal nya.

- Fungsi Instruktif

Fungsi instruktif jurnal umum adalah catatan yang ada pada jurnal, merupakan perintah untuk melakukan pendebitan atau pengkreditan sejumlah akun di buku besar sesuai dengan catatan yang terdapat pada jurnal.

- Fungsi Informatif

Fungsi informatif jurnal umum adalah menyajikan informasi mengenai transaksi yang terjadi dan untuk segera dilakukan pencatatan berdasarkan informasi yang ada.

Contoh Jurnal Umum

Dibawah ini akan kami berikan beberapa contoh penerapan pencatatan transaksi, kedalam jurnal umum. Kami membagi contoh jurnal umum perusahaan dagang, jurnal umum perusahaan jasa.

Contoh Jurnal Umum Jasa Cuci Motor

- Januari 1 – Tn Riko menyerahkan uang pribadinya untuk modal usaha Cuci Motor Mengkilau sebesar Rp. 15.000.000.

- Januari 1 – Diterima kas dari jasa cucian motor sebesar Rp. 300.000,00.

- Januari 2 – Membayar sewa tempat usaha untuk 1 bulan Rp. 250.000,00.

- Januari 3 – Membeli barang elektrnoik di Cahaya Elektronik sebesar Rp. 200.000 secara kredit.

Jurnal Umum

Steam Riko

Per Januari 2021

| Tanggal | Keterangan | Ref | Debit | Kredit |

| 1 | Kas | 15.000.000 | ||

| Modal Tn Riko | 15.000.000 | |||

| 1 | Kas | 300.000 | ||

| Pendapatan Jasa | 300.000 | |||

| 2 | Sewa di bayar di muka | 250.000 | ||

| Kas | 250.000 | |||

| 3 | Barang habis pakai | 200.000 | ||

| Utang Usaha | 200.000 | |||

| Total | 15.750.000 | 15.750.000 |

Contoh Jurnal Umum Perusahaan Klub Sepak Bola

Contoh soal jurnal umum ini adalah transaksi yang terjadi pada klub sepak bola “SOCCER” perusahaan ini dikelola oleh Tn. Pranoto.

- Januari 1 : Tn. Pranoto menyetorkan dana tunai sebesar Rp. 10.000.000 sebagai setoran modalnya.

- Januari 2 : Menyewa base camp dan lapangan bola selama 3 tahun, dibayar dimuka, sebesar Rp.90.000

- Januari 2 : Membeli perlengkapan tim berupa kostum, bola, dan alat-alat lainnya senilai Rp.17.500

- Januari 3 : Diterima uang dari Bank Garda Nasional sebesar Rp. 150.000 untuk pemasangan sponsor.

- Januari 4 : Penerimaan uang dari Alcatel Corp untuk pemasangan iklan sponsor Rp.100.000

- Januari 5 : Membayar jasa perawatan lapangan Rp. 1.000

- Januari 5 : Menerima pendapatan iklan dan sponsor dari Coca Cola Company Rp.75.000

- Januari 6 : Dibayar tunai biaya kesehatan bagi para pemain bola Rp. 5.000

- Januari 6 : Membeli Bus Mercedes Benz OH Prima Intercooler seharga Rp. 450.000 melalui perusahaan leasing.Uang muka pembelian Rp.100.000, sisanya dibayar secara kredit.

- Januari 8 : Pembayar gaji untuk minggu pertama pemain dan ofisial Rp. 28.500

- Januari 8 : Beban Makan dan minum tim RAIDERS untuk minggu pertama Rp. 4.000 dibayar secara kredit.

- Januari 10 : Membayar premi asuransi untuk seluruh anggota tim Rp. 2.350

- Januari 12 : Memerima dana pembinaan dari PSSI senilai Rp. 100.000

- Januari 14 : Membeli peralatan rumah tangga untuk asrama pemain senilai Rp. 7.000

- Januari 15 : Membayar beban listrik, telepon, air pam,langganan internet, dengan jumlah Rp.5.235

- Januari 15 : Langganan majalah, surat kabar dan tabloid dibayar tunai Rp.200

- Januari 16 : Membayar secara kredit beban makan dan minum Rp. 4.200

- Januari 17 : Beban transport perjalanan ke Surabaya Rp. 5.000

- Januari 18 : Terjadi kecelakaan pada saat latihan yang mengakibatkan cederanya salah seorang pemain untuk itu harus dirawat di rumah sakit, beban yang timbul dari kejadian ini adalah sebesar Rp. 2.500

- Januari 31 : Beban Penyusutan Bus Rp. 1.700 dan Beban penyusutan peralatan mess/asrama Rp.250.

Jawaban penjelasan :

| Tanggal | Keterangan | Ref | Debet | Kredit |

| 1 | Kas | 10.000.000 | ||

| Modal Tn Pranoto | 10.000.000 | |||

| 2 | Sewa Dibayar Dimuka | 90.000 | ||

| Kas | 90.000 | |||

| 2 | Perlengkapan | 17.500 | ||

| Kas | 17.500 | |||

| 3 | Kas | 150.000 | ||

| Pendapatan Sponsor | 150.000 | |||

| 4 | Kas | 100.000 | ||

| Pendapatan Sponsor | 100.000 | |||

| 5 | Beban Perawatan lapangan | 1.000 | ||

| Kas | 1.000 | |||

| 5 | Kas | 75.000 | ||

| Pendapatan Sponsor | 75.000 | |||

| 6 | Beban Kesehatan | 5.000 | ||

| Kas | 5.000 | |||

| 6 | Kendaraan Bus | 450.000 | ||

| Kas | 100.000 | |||

| Utang Leasing | 350.000 | |||

| 8 | Beban Gaji dan Ofisial | 28.500 | ||

| Kas | 28.500 | |||

| 8 | Beban Konsumsi | 4.000 | ||

| Utang Dagang | 4.000 | |||

| 10 | Beban Premi Asuransi | 2.350 | ||

| Kas | 2.350 | |||

| 12 | Kas | 100.000 | ||

| Pendapatan bantuan PSSI | 100.000 | |||

| 14 | Peralatan | 7.000 | ||

| Kas | 7.000 | |||

| 15 | Beban Listrik, air, telepon dan internet | 5.235 | ||

| Kas | 5.235 | |||

| 16 | Beban Konsumsi | 4.200 | ||

| Utang Dagang | 4.200 | |||

| Beban Transportasi | 5.000 | |||

| Kas | 5.000 | |||

| 18 | Beban Kesehatan | 2.500 | ||

| Kas | 2.500 | |||

| 31 | Beban Peny. Kendaraan Bus | 1.700 | ||

| Akm Penyusutan Kendaraan | 1.700 | |||

| 31 | Beban Peny. Kendaraan Bus | 250 | ||

| Akm Penyusutan Kendaraan | 250 |

Contoh Jurnal Umum Perusahaan Dagang

Berikut adalah contoh jurnal umum perusahaan dagang dan jawabannya pada PT. AKUN JAYA yang terjadi pada bulan Desember 2017 :

- Desember 1: Dibeli barang dagangan secara kredit dari PT. Anggrek seharga Rp. 160.000.000,- dengan termin 2/10, n/30.

- Desember 2: Dijual barang dagangan kepada Tn Rifqi senilai Rp. 50.000.000,- dengan termin 1/10,n/30.

- Desember 4 : Dijual barang dagangan kepada Tn Yahya senilai Rp. 80.000.000,- dengan termin 2/10,n/30.

- Desember 4 : Dikembalikan barang yang dibeli pada tanggal 1 Desember seharga Rp 20.000.000,-.

- Desember 8 : Dibayar seluruh hutang kepada PT. Anggrek untuk pembelian barang dagangan yang dilakukan pada tanggal 1 Desember.

- Desember 9 : Diterima pengembalian barang dagangan yang dibeli oleh Tn Yahya seharga Rp. 10.000.000,-

- Desember 11 : Diterima pembayaran secara penuh dari Tn Rifqi untuk barang dagangan yang dijual pada tanggal 2 Desember.

- Desember 13 : Diterima pembayaran secara penuh dari Tn Yahya untuk penjualan barang dagangan pada tanggal 4 Desember.

- Desember 12 : Dibeli barang dagangan dari Firma Putra seharga Rp. 600.000.000,- dengan termin 5/10,n/30.

- Desember 15 : Dibeli perlengkapan kantor seharga Rp. 90.000.000,- dengan termin 1/10,n/30.

- Desember 16 : Dibayar biaya pengangkutan untuk pembelian barang dagangan yang dilakukan 12 Desember sebesar Rp. 6.000.000,-

- Desember 18 : Dijual barang dagangan kepada CV. Ayu secara kredit seharga Rp. 60.000.000,- dengan termin 2/10,n/30.

- Desember 20 : Dijual barang dagangan secara tunai seharga Rp. 40.000.000,-

- Desember 22 : Dibayar Hutang kepada Firma Putra untuk pembelian barang tanggal 12 Desember.

Jawaban dan penjelasan:

| Tanggal | Keterangan | Ref | Debet (Rp.) | Kredit (Rp.) |

| 1 | Pembelian | 160.000.000 | ||

| Hutang | 160.000.000 | |||

| 2 | Piutang | 50.000.000 | ||

| Penjualan | 50.000.000 | |||

| 4 | Piutang | 80.000.000 | ||

| Penjualan | 80.000.000 | |||

| 4 | Hutang | 20.000.000 | ||

| Return Penjualan | 20.000.000 | |||

| 8 | Hutang | 140.000.000 | ||

| Pot Pembelian | 2.800.000,- | |||

| Kas | 137.200.000,- | |||

| 9 | Retur Penjualan | 10.000.000 | ||

| Piutang | 10.000.000 | |||

| 11 | Kas | 49.500.000 | ||

| Pot. Penjualan | 500.000 | |||

| Piutang | 50.000.000 | |||

| 12 | Pembelian | 600.000.000 | ||

| Hutang | 600.000.000 | |||

| 13 | Kas | 68.600.000 | ||

| Potongan | 1.400.000 | |||

| Piutang | 70.000.000 | |||

| 15 | Pembelian | 90.000.000 | ||

| Hutang | 90.000.000 | |||

| 16 | Biaya Angkut | 6.000.000 | ||

| Kas | 6.000.000 | |||

| 18 | Piutang | 60.000.000 | ||

| Penjualan | 60.000.000 | |||

| 20 | Kas | 40.000.000 | ||

| Penjualan | 40.000.000 | |||

| 22 | Hutang | 600.000.000 | ||

| Pot Pembelian | 30.000.000,- | |||

| Kas | 570.000.000,- |

Apa Perbedaan Jurnal Umum Jurnal Khusus dan Jurnal Penyesuaian?

Anda yang sedang belajar akuntansi mungkin pernah mendengar istilah jurnal lain seperti jurnal khusus dan jurnal penyesuaian. Persamaan dari ketiga jenis jurnal ini adalah sama-sama untuk membuat catatan suatu transaksi keuangan dalam perusahaan. Sedangkan letak perbedaannya adalah sebagai berikut:

- Perbedaan karakteristik

Jurnal umum dibuat untuk mencatat transaksi yang umum dan cenderung tidak melibatkan banyak akun. Jadi misalnya Anda sedang memulai usaha jasa, jurnal umum sangat tepat untuk digunakan.

Jurnal khusus merupakan jurnal yang mencatat transaksi khusus, biasanya ditandai dengan transaksi yang sering berulang. Jurnal khusus memiliki 4 jenis jurnal yaitu jurnal khusus pembelian, jurnal penjualan, jurnal penerimaan kas dan jurnal pengeluaran kas.

Sedangkan jurnal penyesuaian adalah jurnal yang digunakan untuk menyesuaikan suatu transaksi yang sudah terjadi.

Pasalnya jurnal penyesuaian dibuat pada saat menjelang akhir periode. Berbeda dengan jurnal umum atau jurnal khusus yang digunakan untuk mencatat transaksi pertama kali.

- Perbedaan cara pencatatan

Jurnal umum dicatat di awal periode, atau pada saat transaksi pertama kali terjadi. Jurnal umum mencatat semua transaksi yang terjadi, baik transaksi tunai maupun kredit.

Jurnal khusus hanya mencatat transaksi berdasarkan kriteria tertentu. Misalnya jurnal pembelian digunakan untuk mencatat transaksi pembelian secara kredit, jurnal penjualan untuk mencatat transaksi penjualan secara kredit, jurnal penerimaan kas hanya mencatat transaksi penerimaan kas dari hasil penjualan tunai dan jurnal pengeluaran hanya mencatat transaksi pengeluaran kas akibat pembelian barang dan transaksi pembayaran lain secara tunai.

Sedangkan jurnal penyesuaian digunakan untuk menyesuaikan beberapa jenis akun / rekening saja. Beberapa akun yang disesuaikan dalam jurnal penyesuaian diantaranya hutang biaya (biaya yang masih harus dibayar), piutang biaya (biaya dibayar dimuka) hutang pendapatan (pendapatan diterima dimuka), penyusutan aset dan sebagainya.

- Perbedaan waktu pencatatan

Waktu pencatatan jurnal umum dan jurnal khusus adalah di awal periode atau pada saat terjadi transaksi. Sedangkan waktu pencatatan jurnal penyesuaian menjelang penutupan periode akuntansi.

FAQ

Jurnal adalah buku harian yang digunakan untuk mencatat transaksi keuangan pada suatu perusahaan. Jurnal umum dibuat secara periodik dan sistematis atau sesuai dengan urutan kejadian transaksi.

1. Membantu menyusun laporan akuntansi.

2. Mudah menemukan informasi catatan transaksi pada suatu periode.

3. Menghindari kesahalah pencatatan akuntansi.

4. Membantu proses rekonsiliasi bank.

Fungsi historis, jurnal umum dicatat sesuai tanggal kejadian transaksi

Fungsi pencatatan, jurnal umum berfungsi untuk mencatat semua transaksi keuangan

Fungsi analisis, transaksi yang dicatat sesuai dengan kelompok atau nama akun

Fungsi instruktif yaitu transaksi dicatat dalam kolom debit dan kredit yang sesuai

Fungsi informatif yaitu jurnal umum berfungsi sebagai pemberi informasi transaksi yang lengkap

Hal yang harus diperhatikan dalam membuat jurnal umum adalah kesesuaian tanggal transaksi, pencatatan nama akun/rekening dan nominalnya.

Untuk dapat membuat jurnal umum yang baik dan benar, Anda bisa memahami pola debit kredit dalam akuntansi. Hal ini untuk mencegah kesalahan pencatatan nama akun.

Demikianlah tadi Contoh jurnal umum akuntansi dan cara membuatnya. Semoga bermanfaat dan menambah wawasan bagi pembaca. Terimakasih banyak atas kunjungannya. 🙂