Jurnal Pengeluaran Kas – Kita semua tahu setiap perusahaan melakukan kegiatan yang mengakibatkan keluarnya uang/kas misalnya pembelian barang dagang / jasa secara tunai, membayar utang, membeli sejumlah perlengkapan, membayar gaji dan biaya lain-lain. Transaksi tersebut harus dicatat dalam Jurnal Pengeluaran Kas.

Pengertian Jurnal Pengeluaran Kas

Jadi Jurnal Pengeluaran Kas adalah jurnal yang digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan pengeluaran uang tunai.

Berikut ini adalah contoh analisis transaksi yang terdapat pada jurnal khusus pengeluaran kas.

1) Pembelian barang dagang tunai, dapat dianalisis menjadi:

- debet : pembelian

- kredit : kas

2) Pembayaran utang dagang dapat dilakukan dengan 2 cara:

a) jika tanpa potongan pembelian, analisisnya menjadi:

- debet : utang usaha

- kredit : kas

b) Jika ada potongan pembelian, analisisnya menjadi:

- debet : utang usaha

- kredit : kas

- kredit : potongan pembelian

Untuk transaksi yang tidak sering terjadi maka dicatat pada kolom tersendiri yaitu kedalam akun serba-serbi dan lawannya adalah kas . Contoh transaksi ini seperti:

1) transaksi pembayaran pembelian perlengkapan, dapat dianalisis menjadi:

- debet : kolom serba serbi dengan nama akun perlengkapan

- kredit : kas

2) transaksi pembayaran gaji atau biaya lain-lain, dapat dianalisis menjadi:

- debet : kolom serba-serbi dengan mana akun biaya gaji / biaya lain-lain

- kredit : kas

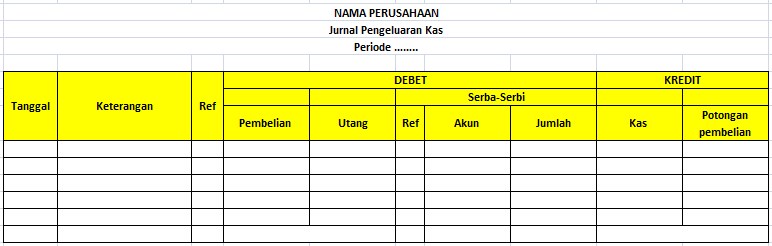

Format Jurnal Pengeluaran Kas

Inilah contoh format kolom pada Jurnal Pengeluaran Kas:

Contoh Jurnal Pengeluaran Kas

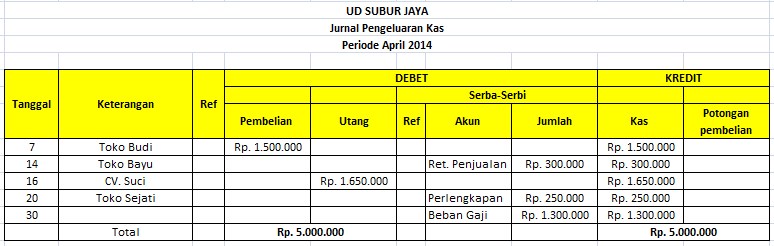

Diketahui bahwa dalam bulan April 2014 telah terjadi beberapa transaksi pengeluaran kas dalam UD Subur Jaya dengan data sebagai berikut:

Tanggal 7 April 2014 telah dilakukan pembelian barang dagang Kepada Toko Budi dengan tunai senilai Rp 1.500.000

Tanggal 14 April 2014 Telah diterima kembali beberapa barang dagang karena rusak yang sudah terjual dengan tunai pada Toko Bayu pada tanggal 5 April 2014 senilai Rp 300.000

Tanggal 16 April 2014 dilakukan pembayaran hutang pada CV Suci Rp 1.650.000

Tanggal 20 April 2014 Telah dilakukan pembelian perlengkapan kantor dengan tunai pada Toko Sejati senilai Rp 250.000

Tanggal 30 April 2014 dilakukan pembayaran gaji karyawan senilai Rp 1.300.000

Tanggal 7 April 2014 adalah transaksi pembelian barang dagang tunai, transaksi ini menyebabkan saldo kas berkurang karena digunakan untuk membeli barang dagangan, dan akun pembelian akan bertambah jadi posisi kas ada disebelah kredit dengan saldo sesuai yang dikeluarkan yaitu Rp 1.500.000, dan pembelian diposisi debet dengan jumlah yang sama yaitu Rp 1.500.000.

Transaksi tanggal 14 April 2014 adalah transaksi terjadinya retur penjualan atau penerimaan kembali barang dagang yang telah terjual kepada pelanggan penyebabnya seperti diantaranya adalah kerusakan barang tersebut atau cacat, akibat transaksi ini maka UD Subur Jaya harus mengeluarkan kas dan diberikan kepada Toko Bayu senilai barang yang dijual tersebut, sehingga sudah jelas bahwa posisi kas ada diposisi kredit (karena saldonya telah berkurang) dan bertambahnya transaksi retur penjualan diposisi debet dengan jumlah Rp 300.000.

Tanggal 16 April 2014 adalah transaksi pembayaran atau pelunasan hutang, akibat transaksi ini maka UD Subur Jaya mengeluarkan sejumlah uang untuk membayar hutangya sehingga saldo kas berkurang jadi posisi kas ada dikredit dengan jumlah sesuai uang yang dikeluarkan, dan karena hutang telah dibayar maka hutangnya berkurang sehingga posisi hutang ada di debet dengan jumlah sesuai yang dibayarkan yaitu Rp 1.650.000.

Tanggal 20 adalah transaksi pembelian perlengkapan secara tunai, pengaruhnya saldo kas berkurang karena untuk membayar pembelian perlengkapan sehingga dicatat posisi kredit sebesar uang yang dikeluarkan, sebaliknya akun perlengkapan mengalami penambahan karena telah dilakukan pembelian jadi posisi perlengkapan ada di debet dengan jumlah sesuai nilai perlengkapan tersebut.

Tanggal 30 adalah transaksi pembayaran beban. Semua transaksi pembayaran beban merupakan transaksi yang akan mengurangi saldo kas seperti transaksi pembayaran beban gaji, akibat pembayaran gaji maka akun kas dicatat pada posisi kredit dan beban gaji pada posisi debet sebesar nilai uang yang dikeluarkan untuk membayar, dalam Data UD Subur Jaya di atas adalah Rp 1.300.000

Demikian penjelasan tentang pengertian dan metode jurnal pengeluaran kas semoga dapat dipahami dan bermanfaat bagi pembaca. Sekian dan Terimakasih.

Artikel Terkait Jurnal Khusus :