Jurnal umum perusahaan dagang merupakan jurnal yang mencatat transaksi sehari-hari yang menyangkut keuangan perusahaan.

Seorang akuntan akan menggunakan jurnal umum untuk mempermudah pencatatan transaksi untuk persiapan pembuatan laporan keuangan.

Dalam proses akuntansi perusahaan dagang, biasanya juga terdapat jurnal khusus, supaya pencatatan lebih jelas dan rinci.

Pasalnya transaksi perusahaan dagang lebih kompleks dibandingkan perusahaan jasa. Pada kondisi ini, jurnal umum biasanya digunakan untuk mencatat transaksi yang tidak termasuk dalam jurnal khusus.

Berikut contoh jurnal umum perusahaan dagang untuk mencatat berbagai jenis transaksi yang sering terjadi. Semoga bermanfaat.

Pengertian Jurnal Umum Perusahaan Dagang

Jurnal umum perusahaan dagang adalah jurnal yang mencatat seluruh transaksi keuangan yang timbul akibat kegiatan perdagangan.

Transaksi yang dicatat dalam jurnal umum perusahaan dagang diantaranya :

- Pembelian barang dagang.

- Penjualan barang dagang.

- Kas masuk dan keluar.

- Pengembalian barang dagang yang di jual atau di beli (retur).

- Potongan atas penjualan atau pembelian.

Jenis Jurnal Umum Perusahaan Dagang

Pada umumnya terdapat dua jenis metode pencatatan jurnal umum dalam perusahaan dagang yakni metode fisik (periodik) dan metode perpetual jurnal umum.

Metode Fisik

Metode fisik atau periodik adalah pencatatan persediaan berdasarkan jumlah fisik barang di akhir periode.

Jadi persediaan akan dihitung pada saat akhir periode atau satu kali dalam satu periode.

Perusahaan yang mengunakan metode fisik, maka saat terjadi transaksi pembelian atau penjualan barang dicatat pada akun pembelian dan akun penjualan, bukan pada akun persediaan.

Metode Perpetual

Jurnal umum metode perpetual adalah pencatatan persediaan yang dilakukan pada saat terjadinya transaksi.

Sehingga pada saat terjadi pembelian maupun penjualan barang dagang, maka yang dicatat dalam jurnal umum adalah akun persediaan barang dagang.

Jadi pada metode ini, Anda tidak akan menemukan akun pembelian, retur pembelian dan biaya angkut, melainkan akan berpengaruh pada akun persediaan dan harga pokok penjualan (HPP).

Cara Membuat Jurnal Umum Perusahaan Dagang

Berikut ini bebrapa tahapan dalam cara membuat jurnal umum perusahaan dagang, diantaranya:

Menyiapkan Bukti Transaksi

Pertama kali dalam membuat jurnal umum adalah menyiapkan bukti transaksi. Bukti transaksi harus disusun berdasarkan tanggal kejadian transaksinya. Pasalnya syarat pembuatan jurnal umum adalah dicatat secara kronologis, supaya tidak ada kesalahan pencatatan.

Selanjutnya, bisa diidentiifkasn bukti transaksi, seperti nomor bukti, tanggal, keterangan transaksi dan jumlah nominalnya. Supaya mudah untuk mencatat di buku jurnal umum.

Menyiapkan Buku/Media/Lembar Jurnal Umum

Langkah berikutnya adalah menyiapkan lembar jurnal umum sesuai formatnya. Format jurnal umum yang umum terdiri dari 5 kolom, yaitu Kolom Tanggal, Keterangan, Ref, Debit dan Kredit. Beberapa perusahaan juga mencantumkan kolom tambahan untuk nomor bukti transaksi.

Jurnal umum bisa disiapkan dalam bentuk buku, lembar, aplikasi maupun excel.

Memahami Aturan Jurnal Umum

Dalam membuat jurnal umum, Anda harus mengetahui aturan debit dan kredit supaya tidak salah dalam mencatat keterangan dan nominal dalam tabel jurnal umum.

Mulai Pencatatan

Selanjutnya, kamu bisa mulai proses pencatatan atau pemindahan informasi dari bukti transaksi ke jurnal umum. Silahkan dicatat dengan hati-hati dan teiliti, karena pencatatan jurnal umum akan berpengaruh pada proses akuntansi berikutnya.

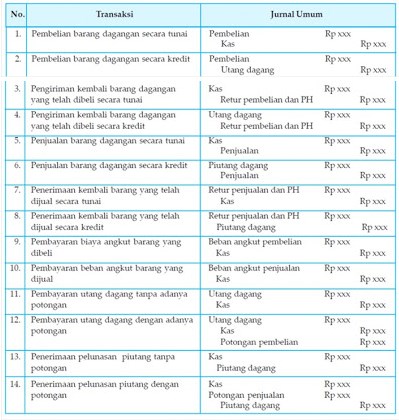

Jurnal Umum Perusahaan Dagang Metode Fisik

Metode fisik digunakan oleh perusahaan yang menjual barang dagang yang relatif murah dan sering terjadi.

Dalam metode ini, akun Persediaan barang dagang tidak boleh di debet ketika terjadi transaksi pembelian barang dagang, dan tidak boleh di kredit ketika terjadi transaksi penjualan barang dagang.

Transaksi pembelian barang dagang akan dicatat dengan mendebet akun pembelian, sedangkan transaksi penjualan akan dicatat dengan mengkredit akun penjualan.

Baca Juga: Contoh Jurnal Penyesuaian

Contoh Jurnal Umum Perusahaan Dagang

Dibawah ini contoh jurnal umum perusahaan dagang beserta soal dan jawaban.

1. Pembelian tunai

Tn Agus membeli barang dagang secara tunai untuk menambah persediaan barang di gudang senilai Rp. 5.000.000. Maka transaksinya adalah:

[su_table responsive=”yes”]

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Kas | 5.000.000 |

2. Pembelian kredit

Tn Agus membeli barang dagang untuk menambah persediaan barang di gudang senilai Rp. 5.000.000 dengan syarat 3/10, n/30. Maka transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Utang Dagang | 5.000.000 |

3. Pengembalian barang tunai

Tn Agus mengembalikan barang dagang yang telah ia beli secara tunai, dikarenakan tidak sesuai dengan pesanan.

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 5.000.000 | |||

| Retur Pembelian dan PPH | 5.000.000 |

4. Pembelian kredit

Tn Agus membeli barang dagang untuk menambah persediaan barang di gudang senilai Rp. 5.000.000 dengan syarat 3/10, n/30. Maka transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Utang Dagang | 5.000.000 |

5. Penjualan barang secara tunai

Tn Agus menjual barang dagang kepada Toko Ayu secara tunai senilai Rp 5.000.000. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 5.000.000 | |||

| Penjualan | 5.000.000 |

6. Penjualan barang secara kredit

Tn Agus menjual barang dagang kepada Toko Ayu senilai Rp 5.000.000 dengan syarat 3/10, n/30. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Piutang Dagang | 5.000.000 | |||

| Penjualan | 5.000.000 |

7. Penerimaan kembali barang yang telah terjual tunai

Toko Ayu mengembalikan barang yang telah ia beli tunai karena tidak sesuai, senilai Rp 3.500.000. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Retur Penjualan | 3.500.000 | |||

| Kas | 3. 500.000 |

8. Penerimaan kembali barang yang telah terjual kredit

Toko Ayu mengembalikan barang yang telah ia beli kredit karena tidak sesuai, senilai Rp 3.500.000. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Retur Penjualan | 3.500.000 | |||

| Piutang Dagang | 3.500.000 |

9. Biaya angkut pembelian

Adanya pembayaran biaya angkut pembelian yang ditanggung oleh perusahaan senilai Rp. 2.000.000. Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Biaya Angkut Pembelian | 2.000.000 | |||

| Kas | 2.000.000 |

10. Biaya angkut penjualan

Adanya pembayaran biaya angkut penjualan yang ditanggung oleh perusahaan senilai Rp. 2.000.000. Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Biaya Angkut Penjualan | 2.000.000 | |||

| Kas | 2.000.000 |

11. Pembayaran utang dagang tanpa potongan

Perusahaan melunasi utang dagang kepada pihak lain sebesar 1.500.000. Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Utang Dagang | 1.500.000 | |||

| Kas | 1.500.000 |

12. Pembayaran utang dagang dengan potongan

Perusahaan melunasi utang dagang kepada pihak lain sebesar 1.500.000, dengan potongan 250.000 . Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Utang Dagang | 1.500.000 | |||

| Kas | 1.250.000 | |||

| Potongan Pembelian | 250.000 |

13. Penerimaan pelunasan piutang dagang tanpa potongan

Perusahaan Tn Agus mendapatkan pelunasan dari pembeli akibat transaksi pembelian kreidt sebesar 1.500.000. Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 1.500.000 | |||

| Piutang Dagang | 1.500.000 |

14. Penerimaan pelunasan piutang dagang dengan potongan

Perusahaan Tn Agus mendapatkan pelunasan dari pembeli akibat transaksi pembelian kredit sebesar 1.500.000, dengan potongan 250.000. Maka transaksinya:

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 1.250.000 | |||

| Potongan Penjualan | 250.000 | |||

| Piutang Dagang | 1.500.000 |

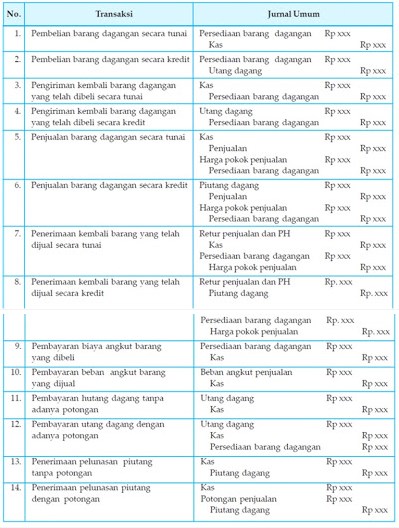

Jurnal Umum Perusahaan Dagang Metode Perpetual

Metode perpetual digunakan oleh perusahaan yang memberlakukan tarif relatif mahal pada barang dagangnya.

Dalam metode ini, Ketika terjadi transaksi pembelian barang dagang maka akan mendebet akun persediaan barang dagang, dan ketika terjadi transaksi penjualan maka akan mengkredit akun persediaan barang dagang.

Dalam penerapannya metode periodik lebih mudah untuk dijalankan, tetapi metode perpetual memiliki ketepatan dan kecepatan informasi yang lebih baik daripada metode periodik.

Contoh Jurnal Umum Perusahaan Dagang Perusahaan Abimanyu

1. Contoh Transaksi Modal

Tuan Abimanyu memiliki perusahaan dagang yang dibentuk pada September 2020 dengan nama UD Abimanyu Gemilang.

- Tn Abimanyu memberikan uangnya untuk kas perusahaan pada tanggal 2 September sebesar Rp 10.000.000. Persediaan barang dagang Rp 20.000.000 dan kendaraan Rp 15.000.000.

[su_table responsive=”yes”]

| Tgl | Account | No Ref | Debet (Rp.) | Kredit (Rp.) |

| 2 Sept 2020 | Kas | 10.000.000 | ||

| Persediaan barang dagang | 20.000.000 | |||

| Kendaraan | 15.000.000 | |||

| Piutang Dagang | 45.000.000 |

2. Contoh transaksi pembelian kredit

- Tanggal 5 September 2020 UD Abimanyu membeli barang dagangan pada Ny Wati dengan harga Rp. 3.000.000, dengan syarat 2/10, n/30.

- Tanggal 6 September 2020 membeli barang dagang pada PT Murah Jaya seniai Rp 7.000.000

[su_table responsive=”yes”]

| Tgl (Sept 2020) | Account | No Ref | Debet (Rp.) | Kredit (Rp.) |

| 5 | Pembelian | 3.000.000 | ||

| Hutang dagang | 3.000.000 | |||

| 6 | Pembelian | 7.000.000 | ||

| Kas | 7.000.000 |

3. Contoh transaksi beban

- Tanggal 7 September ada pembayaran gaji karyawan untuk bulan Agustus lalu sebesar Rp. 500.000.

- Tanggal 7 September membayar sewa gedung untuk bulan Oktober sebesar Rp 500.000.

[su_table responsive=”yes”]

| Tgl (Sept 2020) | Account | No Ref | Debet (Rp.) | Kredit (Rp.) |

| 7 | Beban Gaji | 500.000 | ||

| Kas | 500.000 | |||

| 7 | Beban Sewa | 500.000 | ||

| Kas | 500.000 |

4. Contoh transaksi penjualan tunai dan kredit

- Tanggal 10 September 2020, ada penjualan 1 barang dagang kepada Ibu Tri dengan harga Rp 3.500.000, dengan syarat 2/10, n/30.

- Tanggal 11 September 2020, ada penjualan 2 barang dagang kepada PT Merah Delima seharga Rp 1.500.000.

[su_table responsive=”yes”]

| Tgl (Sept 2020) | Account | No Ref | Debet (Rp.) | Kredit (Rp.) |

| 10 | Piutang dagang | 3.500.000 | ||

| Penjualan | 3.500.000 | |||

| 11 | Kas | 1.500.000 | ||

| Penjualan | 1.500.000 |

5. Contoh transaksi pendapatan lain-lain

- Pada tanggal 20 September 2020, UD Abimanyu mendapat pendapatan sewa gedung sebesar Rp. 3.500.000 dari PT Merah Delima untuk bulan Agustus 2020.

[su_table responsive=”yes”]

| Tgl (Sept 2020) | Account | No Ref | Debet (Rp.) | Kredit (Rp.) |

| 11 | Kas | 3.500.000 | ||

| Pendapatan sewa | 3.500.000 |

FAQ

1.Pembelian barang dagang.

2.Penjualan barang dagang.

3.Kas masuk dan keluar.

4.Pengembalian barang dagang yang di jual atau di beli (retur).

5.Potongan atas penjualan atau pembelian.

Analisa transaksi.

Menyiapkan lembar jurnal umum.

Memahami aturan jurnal umum.

Mencatat transaksi di kolom jurnal umum.

Demikianlah contoh jurnal umum perusahaan dagang beserta rumus dalam membuat jurnal umum.

Artikel terkait tentang jurnal :