Contoh Jurnal Pembelian Dan Jurnal Penjualan | AkuntansiLengkap.com – Kegiatan utama perusahaan dagang adalah melakukan jual beli secara terus menerus.

Kemungkinan tidak semua transaksi baik pembelian maupun penjualan dilakukan secara tunai.

Maka penting bagi perusahaan menggunakan jurnal pembelian dan jurnal penjualan.

Jurnal khusus pembelian dan jurnal khusus penjualan ini, berfungsi memudahkan pencatatan dan penyusunan laporan keuangan.

Mari kita simak penjelasan berikut ini.

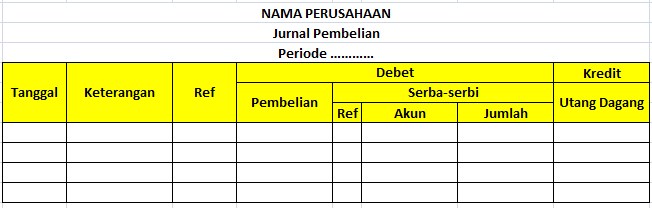

Pengertian Jurnal Pembelian

Pengertian jurnal pembelian adalah jurnal khusus yang digunakan guna mencatat semua transaksi pembelian barang dagang atau barang lain, secara kredit.

Pembelian barang secara tunai akan dicatat dalam jurnal khusus pengeluaran kas.

Setiap terjadi pembelian kredit barang dagang, akan dicatat pada debet akun Pembelian dan kredit akun Utang Dagang.

Bila transaksi ini terjadi berulang-ulang, akan lebih praktis disediakan kolom khusus untuk Pembelian dan Utang Dagang.

Sedangkan untuk pembelian perlengkapan dan peralatan, maka akan dicatat pada kolom debet akun perlengkapan dan kredit akun Utang Dagang.

Bila transaksi ini juga terjadi berulang-ulang, bisa dibuatkan kolom tersendiri untuk perlengkapan.

Untuk pembelian barang lain yang bersifat tidak berulang-ulang, tidak perlu dibuatkan kolom khusus, namun cukup ditampung pada kolom serba-serbi .

Bentuk Jurnal Pembelian

Baca Juga: Pengertian Jurnal Penyesuaian + Contoh Soal Dan Jawaban Lengkap

Contoh Jurnal Pembelian Perusahaan

Berikut ini adalah transaksi yang terjadi pada Usaha Dagang Cahaya pada bulan Juli.

[su_table responsive=”yes”]

| Tgl | Transaksi |

| 5 Juli. | Faktur No. M01. Dibeli sejumlah barang dagang dari UD MELATI seharga Rp 1.200.000 dengan syarat n/30. |

| 8 Juli | Faktur No. L015. Dibeli perlengkapan toko dari UD. Laksana seharga Rp 600.000. |

| 12 Juli | Faktur No. 025. Dibeli barang dagang dari UD. Mekar seharga Rp 2.000.000, dengan syarat 2/30, n/30. |

| 15 Juli | Faktur No. 204. Dibeli dari Toko Mawar diantaranya: Mesin ketik seharga ………….. Rp 400.000 Perlengkapan kantor seharga ……… Rp 200.000 |

| 22 Juli | Faktur No. M35. Dibeli barang dagang dari UD. Melati seharga Rp 2.300.000, dengan syarat 2/10, n/30. |

| 24 Juli | Faktur No. L 065. Dibeli perlengkapatn toko seharga Rp 400.000 dari UD. Laksana |

| 28 Juli | Faktur No. 209E. Dibeli barang dagang dari PT. Kemuning seharga Rp 3.000.000 dengan syarat 3/10, n/60. |

UD. CAHAYA

Jurnal Pembelian

Bulan Juli

[su_table responsive=”yes”]

| Tgl | No Faktur | Akun yang di kredit | Debet | Kredit | |||

| Pembelian | Serba-Serbi | ||||||

| Perkiraan | Ref | Jumlah | Utang Dagang | ||||

| 5 juli | No. M01 | UD MELATI | 1.200.000 | 1.200.000 | |||

| 8 Juli | No L015 | UD LAKSANA | Perlatan Toko | 117 | 600.000 | 600.000 | |

| 12 Juli | No. 025 | UD MEKAR | 2.000.000 | 2.000.000 | |||

| 15 Juli | No 204 | Toko Mawar | Peralatan kantor | 118 | 400.000 | 400.000 | |

| Perlengkapan Kantor | 116 | 200.000 | 200.000 | ||||

| 22 Juli | No. M35 | UD ANGGREK | 2.300.000 | 2.300.000 | |||

| 24 Juli | No. L065 | UD LAKSANA | Peralatan Toko | 117 | 400.000 | 400.000 | |

| 28 Juli | No. 209E | PT KEMUNING | 3.000.000 | 3.000.000 | |||

| 8.500.000 | 1.600.000 | 10.100.000 | |||||

| 511 | 211 |

Baca juga: Contoh Jurnal Pengeluaran Kas Perusahaan Dagang

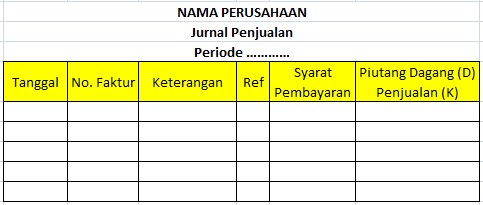

Pengertian Jurnal Penjualan

Pengertian jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat semua transaksi penjualan barang yang juga secara kredit. Sehingga setiap penjualan barang secara kredit akan dicatat dalam jurnal penjualan.

Dalam transaksi penjualan barang dagang secara kredit menyebabkan terjadi penambahan piutang dagang dan penambahan penjualan.

Saat terjadi penambahan piutang dagang maka dicatat pada posisi debet karena piutang adalah salah satu jenis harta dan sebaliknya ketika terjadi penambahan pendapatan dari hasil penjualan maka dicatat pada posisi kredit.

Bentuk Jurnal Penjualan

Baca Juga: Contoh Jurnal Penerimaan Kas Perusahaan Dagang

Contoh Soal Jurnal Penjualan Perusahaan

Berikut ini transaksi penjualan kredit pada Usaha Dagang Cahaya pada bulan Juli.

| Tgl | Transakasi Penjualan |

| 6 Juli | Faktur No. 011. Dijual sejumlah barang dagang kepada Toko Bersama seharga Rp 3.200.000 dengan syarat 4/10, n/30. |

| 10 Juli | Faktur No. 012. Dikirim kepada Toko Sahabat untuk barang yang dipesannya seharga Rp 2.400.000 dengan syarat 4/10, n/30. |

| 19 Juli | Faktur No. 013. Dikirim barang pesanan Toko Famili seharga Rp 1.400.000 dengan syarat 4/10,n/30. |

| 27 Juli | Faktur No. 014. Dijual barang dagangan kepada PD. Cipta Usaha seharga Rp. 2.800.000 dengan syarat 4/10, n/30. |

UD. CAHAYA

Jurnal Penjualan

Bulan Juli

[su_table responsive=”yes”]

| Tgl | No Faktur | Debitur | Syarat Pemb | Jumlah |

| 6 Juli | No. 011 | Toko Bersama | 4/10, n/30 | Rp. 3.200.000 |

| 10 Juli | No. 012 | Toko Sahabat | 4/10, n/30 | Rp. 2.400.000 |

| 19 Juli | No. 0.13 | Toko Famili | 4/10. n/30 | Rp. 1.400.000 |

| 27 Juli | No. 0.14 | PD. Cipta Usaha | 4/10. n/30 | 2.800.000 |

| Jumlah | Rp. 9.800.000 |

Demikian pembahasan jurnal pembelian dan jurnal penjualan semoga bisa dipahami dan bermanfaat bagi pembaca xsekalian. Sekian dan Terimakasih