Mengenal metode dan cara perhitungan penilaian persediaan FIFO dengan kepanjangan (First In First Out) atau dikenal juga dengan metode MPKP (Masuk Pertama Keluar Pertama).

Metode FIFO merupakan metode andalan bagi beberapa perusahaan, pasalanya FIFO diakui lebih menguntungkan. Contohnya terkait penyimpanan persediaan, sistem FIFO bisa mengurangi kerusakan barang dagang dan menambah laba pada saat terjadi inflasi.

Pengertian FIFO

FIFO adalah metode penilaian persediaan barang dimana barang dagang yang pertama kali diproduksi atau dibeli, dijual, digunakan atau dikeluarkan lebih dulu. Singkatnya, pertama dibeli, pertama dijual. Jadi sisa persediaan barang adalah persediaan yang dibeli terakhir.

Inilah yang menyebabkan FIFO lebih menguntungkan saat terjadi inflasi. Karena barang dagang dijual dengan kondisi harga tinggi (akibat inflasi) tetapi harga pokok persediaannya masih yang lama (lebih murah).

Cara Kerja Metode FIFO

Cara kerja metode FIFO adalah mengutamakan barang yang pertama kali datang. Karena akan lebih mudah dalam membuat laporan keuangan, menghitung keuntungan dan tidak perlu repot menghitung stok lama, karena stok selalu diperbaharui dan bisa saja habis pada penjualan pertama kali.

Hal ini membuat Anda lebih hemat waktu dalam pencatatan, karena cukup melihat harga awal lalu membandingkannya dengan harga jual terkini.

Rumus Metode FIFO

Untuk menghitung nilai persediaan atau HPP produk dengan metode FIFO, maka rumusnya adalah :

Harga pokok persediaan yang paling lama, kemudian dikalikan dengan jumlah persediaan / produk yang terjual.

Bagaimana sangat mudah bukan? inilah salah satu alasan mengapa metode FIFO banyak dipakai oleh perusahaan pemula, karena prosesnya mudah dan cepat.

Karakteristik FIFO

Beberapa karakteristik metode FIFO diantaranya:

- Menghasilkan persediaan akhir yang tinggi

- Harga pokok penjualan lebih rendah

- Laba kotor lebih tinggi

- Tidak menyediakan harga yang akurat ketika harga pasar naik

Coba mengenal pengertian manajemen persediaan.

Jenis Perusahaan Yang Menggunakan FIFO

Kira-kira apa jenis perusahaan yang cocok menggunakan metode FIFO? Berdasarkan produknya, metode FIFO cocok diterapkan pada perusahaan makanan, minuman, bahan makanan pokok dan bahan lain yang khawatir mudah rusak jika disimpan terlalu lama.

Jadi minimarket seperti Alfamart, Indomaret atau toko di pasar tradisional bisa menggunakan metode FIFO. Apalagi sistem pencatatannya mudah dipahami dan tidak ribet.

Kelebihan Metode FIFO

Memilih metode FIFO atau LIFO sebagai metode perhitungan persediaan, tentu disesuaikan dengan kebijakan masing-masing perusahaan. Namun berikut beberapa keuntungan metode FIFO yang akan Anda dapatkan, diantaranya:

Pembukuan Lebih Sederhana

Kelebihan metode FIFO adalah pembukuan lebih sederhana, pasalnya sistem pengeluaran persediaan barang mulai dari yang pertama masuk, sehingga semua pencatatan sudah beres.

Lain halnya jika mengeluarkan produk/barang yang terakhir masuk (LIFO) dimana bisa saja terjadi pencatatan yang belum selesai atau masih dalam proses.

Mencegah Produk Rusak

Pencatatan FIFO bisa mencegah produk rusak karena terlalu lama disimpan di gudang, sehingga sangat cocok untuk jenis usaha makanan, produk konsumsi dan barang lain yang punya masa kadaluarsa.

Selain itu, tentu produk yang tersimpan berikutnya, kualitasnya akan terus terjaga.

Margin Keuntungan Lebih Besar

Pada jenis produk perusahaan dagang seperti material bangunan (semen, besi, baja ringan dsb) biasanya lebih cepat mengalami kenaikan harga. Sehingga ketika perusahaan sudah memiliki stok persediaan awal dengan harga murah, lalu dijual pada harga terkini, tentu peluang keuntungan lebih besar.

Kasus lain seperti emas dan berlian, yang setiap tahun harganya akan terus meningkat. Jadi ketika perusahaan sudah memiliki cadangan emas dengan harga lama dan menjualnya dengan harga baru, tentu akan sangat menguntungkan.

Meminimalisir Penipuan

Sistem pencatatan persediaan FIFO juga meminimalisir penipuan angka atau pendapatan karena harga pokok barang sudah lama dicatat.

Kelemahan Metode FIFO

Meski menawarkan banyak kelebihan, namun ada kelemahan FIFO yang harus diwaspadai seperti:

Fluktuasi Harga Inflasi

Setiap perekonomian negara memiliki risiko inflasi, yang bisa membuat harga berubah sangat cepat dan drastis (hyperinflasi). Banyak ahli yang menyatakan akan sulit menyesuaikan harga saat terjadi hyperinflasi dengan metode FIFO.

Beban Pajak

Inflasi merupakan ancaman dan kelemahan FIFO, karena laba yang didapat dianggap lebih besar dalam catatan keuangan (akbit gap harga pembelian dan penjualan saat inflasi). Namun disisi lain pajak penjualan yang ditanggung juga meningkat drastis.

Data Kurang Akurat

Selama menggunakan FIFO, biasanya catatan keuangan di atas kertas menghasilkan laba bersih yang besar. Pasalnya biaya produksi di awal cenderung lebih rendah, dibandingkan harga terkini.

Sehingga peningkatan laba pendapatan juga mengakibatkan jumlah pajak semakin besar pula.

Contoh Metode FIFO

Contoh perhitungan persediaan menggunakan FIFO adalah sebagai berikut:

- Hari Senin, perusahaan Jaya Roti membeli roti karamel sebanyak 100 buah dengan harga @Rp 10.000.

- Hari Rabu, membeli roti karamel lagi 100 buah seharga Rp 15.000.

- Hari Kamis terjadi pembelian 100 roti karamel, maka dicatat harga pokok penjualan sebesar Rp 10.000.

- Jika ada pembelian roti karamel berikutnya, dijual dengan harga Rp. 15.000.

Sistem Metode FIFO

FIFO Sistem Fisik (Perhitungan Fisik)

Berikut adalah contoh metode FIFO dengan sistem pencatatan fisik pada UD Sanjaya.

| Tanggal | Keterangan | Unit | Harga Beli/Unit | Total Biaya | |

| 2021 | 1 | Persediaan | 200 | 2.500 | 500.000 |

| Januari | 10 | Pembelian | 400 | 3.000 | 1.200.000 |

| 25 | Pembelian | 300 | 3.500 | 1.050.000 | |

| 30 | Pembelian | 100 | 4.000 | 400.000 | |

| Tersedia untuk dijual | 1,000 | 3.150.000 |

Total persediaan akhir pada tanggal 31 Januari adalah sebanyak 300 unit dengan jumlah dan harga pokok penjualan sebagai berikut.

[su_table responsive=”yes”]

| 25 Jan | 200 unit | @Rp.3.500 | = Rp.700.000 |

| 30 Jan | 100 unit | @Rp.4.000 | = Rp.4000.000 |

| 300 | Rp. 1.100.000 |

Karena menggunakan metode Masuk Pertama Keluar Pertama, maka persediaan akhir dilihat dari nilai yang paling bawah.

Sedangkan perhitungan persediaan yang terjual 1.000 – 300 = 700 unit adalah seperti berikut.

[su_table responsive=”yes”]

| 1 Jan | 200 unit | @Rp.2.500 | = Rp.500.000 |

| 10 Jan | 400 unit | @Rp.3.000 | = Rp.1.200.000 |

| 25 Jan | 100 unit | @Rp.3.500 | = Rp.350.000 |

| 700 | Rp. 2.050.000 |

Dari table di atas bisa kita lihat, bahwa penjualan sebanyak 700 unit berasal dari persediaan tanggal:

- 1 Januari sebanyak 200 unit dengan harga per unit 2.500.

- 10 Januari sebanyak 400 unit dengan harga per unit 3.000.

- 25 Januari sebanyak 100 unit dengan harga per unit 3.500.

Selanjutnya mari kita coba buat untuk ilustrasi jurnal umumnya berdasarkan transaksi pembelian dan penjualan di atas.

JURNAL UMUM

UD SANJAYA

JANUARI 2021

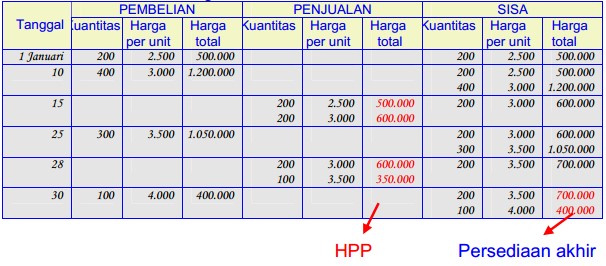

FIFO Sistem Perpetual

Metode pencatatan perpetual adalah metode pencatatan yang dilakukan terus menerus pada saat terjadi pemasukan atau pengeluaran persediaan barang.

Jika perusahaan mencatat setiap terjadi pembelian dan penjualan barang, maka perhitungan fisik tidak diperlukan, pemilik atau kepala gudang itnggal melihat nilai persediaan di lembar kartu persediaan.

Baik mengggunakan metode fisik atau perpetual, jumlah persediaan akhirnya sama yaitu sebesar Rp. 1.100.000. Begitu juga dengan harga pokok penjualan sebesar Rp. 2.050.000.

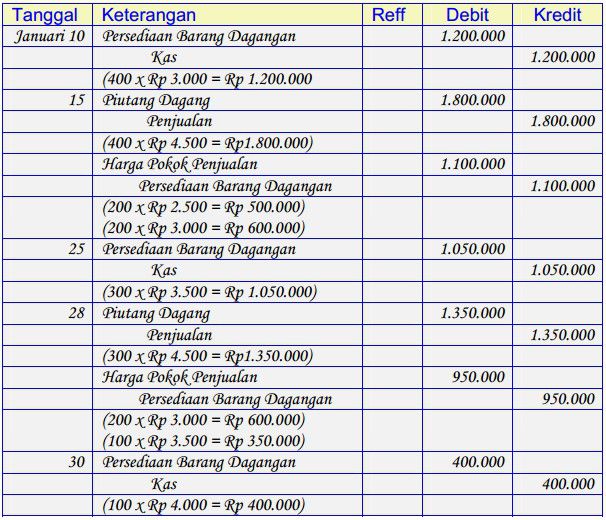

Dari berbagai transaksi pembelian dan penjualan di atas, selanjutnya akan kita buatkan ilustrasi jurnal umum metode FIFO perpetual.

JURNAL UMUM

UD SANJAYA

JANUARI 2021

FAQ

Karena metode FIFO punya banyak keunggulan seperti pembukuan lebih mudah, meminimalisir produk rusak, antisipasi kecurangan dan peluang margin keuntungan lebih besar.

Karena prosesnya sederhana, mudah dipahami dan bisa diterapkan pada banyak jenis bisnis. Dimana barang pertama dibeli maka pertama dijual.

FIFO dapat menghasilkan laba lebih besar karena umumnya harga jual barang semakin lama semakin naik, namun harga pokok penjualan menggunakkan harga awal yang rendah.

Demikian pembahasan metode penilaian persediaan FIFO (First In First Out) semoga bermanfaat bagi pembaca. Jangan lupa juga untuk share artikel ini, supaya lebih banyak orang tahu lebih mengenal apa itu FIFO. Terima kasih.