Metode Perpetual dan periodik – Pencatatan barang dagang dalam perusahaan dagang dilakukan dengan menggunakan metode pencatatan yang umum digunakan yaitu dengan sistem metode periodik dan sistem pencatatan metode perpetual.

Tim akuntansilengkap.com akan mengulas tentang poin pembahasan berikut:

Metode Perpetual

Metode perpetual (perpetual inventory system) adalah sistem pencatatan yang akan membuat catatan setiap kali terjadi mutasi persediaan, seperti pembelian, penjualan atau retur pembelian.

Metode perpetual disusun dengan membuat rekening sendiri dari setiap jenis persediaan yang disebut dengan buku pembantu persediaan.

Penggunaan persediaan dalam buku pembantu dapat diawasi dari rekening kontrol persediaan barang dalam buku besar.

Rekening yang digunakan untuk mencatat persediaan ini dalam bentuk beberapa kolom yaitu untuk mencatat pembelian, penjualan, dan saldo persediaan.

Setiap terjadi perubahan dalam persediaan akan diikuti dengan pencatatan dalam rekening persediaan, jadi jumlah persediaan dapat sewaktu-waktu diketahui dengan cara melihat kolom saldo dalam rekening persediaan.

Penggunaan metode perpetual ini akan memudahkan perusahaan menyusun neraca dan laporan laba rugi jangka pendek, alasannya karena tidak perlu lagi menghitung jumlah fisik untuk mengetahui jumlah persediaan akhir.

Meskipun tidak perlu dihitung secara manual atas barang, disarankan perusahaan untuk mengecek apakah jumlah barang digudang sesuai dengan pencatatan.

Apabila terjadi selisih antara pencatatan dengan perhitungan fisik, maka dapat dilakukan penelitian penyebab terjadinya selisih tersebut.

Baca tentang Metode Pencatatan Kas Kecil

Contoh Metode Perpetual

PD Abadi adalah sebuah perusahaan dagang yang melakukan pencatatan berdasarkan sistem perpetual. Berikut ini transaksi PD Abadi selama bulan Juli 2015

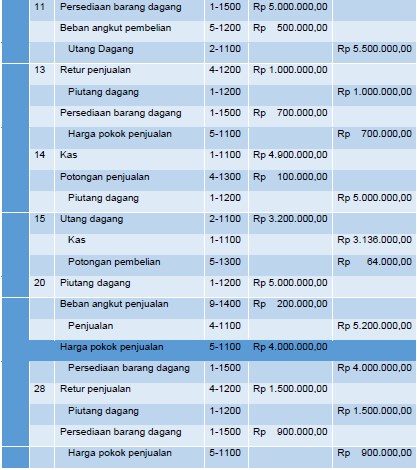

- 2. Juli. Membeli sejumlah barang dagang dari PD Jaya Rp 3.000.000,00 dengan syarat 2/10 n/30 dan beban angkut sebesar Rp.200.000,00

- 5 Juli. Membeli barang dagang dari PD Sejahtera Rp 5.000.000,00 dengan syarat 2/15 n/30

- 6 Juli. Mengembalikan barang dagang yang telah dibeli dari PD Sejahtera karena rusak sebesar Rp 500.000,00

- 10 Juli. Menjual barang dagang pada PD Ceria sebesar Rp.6.000.000,00 (harga pokok Rp 4.500.000,00) dengan syarat pembayaran 2/10 n/30 dan beban angkut sebesar Rp 200.000,00

- 11 Juli. Membeli barang dagang dari PD Jaya Rp 5.000.000,00 dengan syarat 2/10 n/30 dan beban angkut sebesar Rp.500.000,00

- 13 Juli. Pengembalian barang dagang dari PD Ceria sebesar Rp.1.000.000,00 (harga pokok Rp 700.000,00)

- 14 Juli. Diterima dari PD Ceria pelunasan faktur tanggal 10 Oktober 2015

- 15 Juli. Membayar hutang pada PD Jaya atas faktur tanggal 2 Oktober 2015

- 20 Juli. Menjual barang dagang pada PD Mentari sebesar Rp.5.000.000,00 (harga pokok Rp 4.000.000,00) dengan syarat pembayaran 2/10 n/30 dan beban angkut sebesar Rp 200.000,00

- 28 Juli. Pengembalian barang dagang dari PD Mentari sebesar Rp.1.500.000,00 (harga pokok Rp 900.000,00)

Diminta:

- Buatlah jurnal atas transaksi di atas

- Susunlah laporan penjualan untuk periode Oktober 2015

Jurnal Metode Perpetual

- Pembelian barang dagangan secara kredit sebesar Rp 600.000.

- Retur Pembelian sebesar Rp 75.000.

- Penjualan Kredit Rp 450.000 dengan harga pokok Rp 400.000.

- Retur penjualan Rp 36.000 dengan harga pokok Rp 32.000.

| No. | Keterangan | Debet | Kredit |

| 1. | Persediaan Barang Dagangan | 600.000 | |

| Hutang Dagang | 600.000 | ||

| 2. | Hutang | 75.000 | |

| Persediaan Barang Dagangan | 75.000 | ||

| 3. | Piutang | 450.000 | |

| Penjualan | 450.000 | ||

| (penjualan kredit) | |||

| Harga Pokok Penjualan | 400.000 | ||

| Persediaan Barang dagangan | 400.000 | ||

| (mencatat harga pokok penjualan) | |||

| 4. | Retur Penjualan | 36.000 | |

| Piutang | 36.000 | ||

| (Mencatat retur penjualan) | |||

| Persediaan Barang dagangan | 32.000 | ||

| Harga Pokok Penjualan | 32.000 | ||

| (mencatat masuknya kembali persediaan barang dagang) |

Dari hal tersebut diatas dapat kita sebutkan bahwa pada metode perpetual :

- Pada Jurnal pembelian rekening yang didebet adalah rekening “persediaan barang dagangan”.

- Pada jurnal penjualan, ada satu jurnal tambahan untuk mencatat pembebanan harga pokok barang yang dijual, yaitu di debet rekening “harga pokok penjualan dan kredit “Persediaan barang dagangan”.

Dengan demikian harga pokok penjualan akan menampilkan harga pokok barang-barang yang dijual. Selisih persediaan tidak termasuk dalam hpp (harga pokok penjualan) tetapi dicatat sendiri.

Sedangkan dalam metode fisik, karena harga pokok dihitung menggunakan metode selisih persediaan maka kekurangan atau kelebihan persediaan akan termasuk dala5m harga pokok penjualan.

Metode Periodik

Metode periodik (periodic inventory system) adalah sistem pencatatan yang akan mencatat transaski mutasi pembelian ke dalam akun pembelian yang merupakan akun sementara dan harus dilakukan pengecekan fisik terhadap persediaan barang dagang di akhir periode, atau biasa disebut stock opname.

Penggunaan metode fisik mengharuskan perusahaan mengadakan perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan.

Perhitungan persediaan (stock opname) dibutuhkan untuk mengetahui jumlah barang yang masih ada di gudang dan untuk dapat dihitung harga pokoknya.

Dalam metode ini setiap pembelian barang dagang dicatat dalam rekening pembeian karena setiap mutasi persediaan barang dagang tidak diikuti dalam buku-buku.

Dikarenakan tidak ada catatan mutasi persediaan barang maka harga pokok penjualan (hpp) juga tidak bisa diketahui sewaktu-waktu. Harga pokok penjualan bisa dihitung setelah persediaan akhir sudah dihitung.

Perhitungan HPP (Harga Pokok Penjualan) bisa dilakukan dengan cara berikut ini:

| Persediaan barang awal | Rp xxx |

| Pembelian (neto) | xxx (+) |

| Barang tersedia untuk dijual | Rp xxx |

| Persediaan barang akhir | xxx (-) |

| Harga pokok penjualan | Rp xxx |

Catatan:

- Data diperoleh dari saldo buku besar rekening yang bersangkutan.

- Data diperoleh dari hasil stock opname.

Contoh Soal Metode Periodik

Contoh transaksi perusahaan yang pencatatan persediaannya menggunakan sistem periodik.

PD. Dipasena merupakan perusahaan dagang yang menggunakan sistem pencatatan persediaan periodik. Persediaan awal barang dagang sebesar Rp. 2.000.000 berikut transaksi bulan Oktober 2015

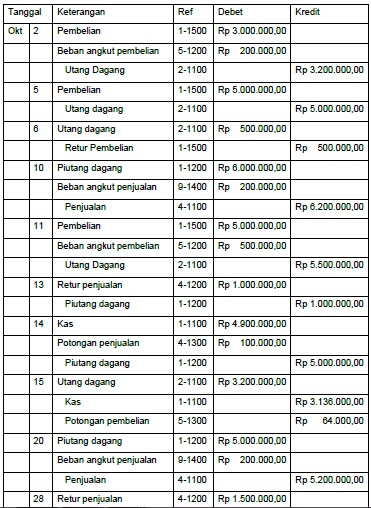

- 2 Okt. Membeli barang dagang dari PD. Jaya dengan jumlah Rp 3.000.000,00 dengan syarat 2/10 n/30 dan terdapat beban angkut sebesar Rp.200.000,00

- 5 Okt. Membeli barang dagang dari PD Sejahtera Rp 5.000.000,00 dengan syarat pembayaran 2/15 n/30

- 6 Okt. Mengembalikan barang dagang yang dibeli dari PD Sejahtera karena rusak sebesar Rp 500.000,00

- 10 Okt. Menjual barang dagang pada PD Ceria sebesar Rp.6.000.000,00dengan syarat 2/10 n/30 dan beban angkut sebesar Rp 200.000,00

- 11 Okt. Membeli barang dagang dari PD Jaya sebesar Rp 5.000.000,00 dengan syarat 2/10 n/30 serta beban angkut sebesar Rp.500.000,00

- 13 Okt. Pengembalian barang dagang oleh PD Ceria sebesar Rp 1.000.000,00 karena tidak sesuai pesanan.

- 14 Okt. Diterima pelunasan faktur tanggal 10 Oktober 2015 dari PD Ceria

- 15 Okt. Membayar hutang pada PD Jaya atas faktur tanggal 2 Oktober 2015

- 20 Okt. Menjual barang dagang pada PD Sentosa senilai Rp.5.000.000,00 dengan syarat pembayaran 2/10 n/30 dan beban angkut sebesar Rp 200.000,00

- 28 Okt. Pengembalian barang dagang dari PD Sentosa sebesar Rp 1.500.000,00

- 31 Okt. Persediaan barang dagang akhir Rp 8.000.000,00

Diminta:

- Buatlah jurnal atas transaksi tersebut di atas.

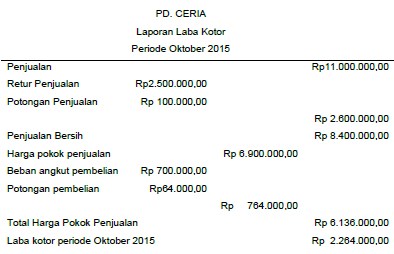

- Susunlah laporan laba kotor untuk periode Oktober 2015.

Jurnal atas transaksi diatas.

PD. Jaya

Laporan Laba Kotor

Periode Oktober 2015

(dalam Rp,)

[su_table responsive=”yes”]

| Penjualan | 11.000.000 | ||

| Retur Penjualan | 2.500.000 | ||

| Potongan Penjualan | 100.000 | ||

| (2.600.000) | |||

| Penjualan Bersih | 8.400.000 | ||

| Persediaan Barang Dagang Awal Periode | 2.000.000 | ||

| Pembelian | 13.000.000 | ||

| Beban Angkut Pembelian | 700.000 | ||

| 13.700.000 | |||

| Retur Pembelian | (500.000) | ||

| Pot Pembelian | (64.000) | ||

| Pembelian Bersih | 13.136.000 | ||

| Barang Yang Tersedia Untuk di Jual | 15.136.000 | ||

| Pers. Barang Akhir Periode | (8.000.000) | ||

| Total Harga Pokok Penjualan | 7.136.000 | ||

| Laba Kotor Periode Otober 2015 | 1.264.000 |

Jurnal Metode Periodik

- Perusahaan membeli barang dagang secara kredit seharga Rp 600.000.

- Transaksi retur pembelian sebesar Rp 75.000.

- Perusahaan melakukan penjualan kredit dengan harga pokok sebesar Rp 400.000.

- Perusahaan melakukan retur penjualan sebesar Rp 36.000 dengan harga pokok Rp 32.000.

| No. | Keterangan | Debet | Kredit |

| 1. | Pembelian | 600.000 | |

| Hutang Dagang | 600.000 | ||

| 2. | Hutang | 75.000 | |

| Retur pembelian | 75.000 | ||

| 3. | Piutang | 450.000 | |

| Penjualan | 450.000 | ||

| 4. | Retur Penjualan | 36.000 | |

| Piutang | 36.000 |

Masalah yang akan timbul dari metode fisik adalah jika ingin menyusun laporan keuangan jangka pendek (bulanan) maka setiap bulan harus dilakukan perhitungan fisik persediaan barang.

Bayangkan waktu yang dihabiskan jika persediaan yang jumlahnya banyak dan penyusunan laporan keuangan juga akan terlambat.

Tidak dilibatkan mutasi persediaan dalam buku, menjadikan metode ini sangat sederhana pada saat pembeian atau pada saat mencatat penjualan.

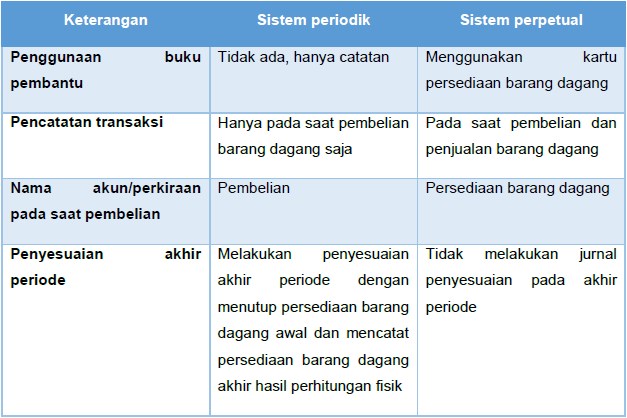

Perbedaan Metode Perpetual dan Periodik

Perusahaan yang menggunakan sistem persediaan priodik akan mencatat pembelian barang dagang, dengan mendebet rekening pembelian yang merupakan rekening sementara, untuk mengumpulkan seluruh harga pokok barang yang dibeli pada periode tertentu dan pada akhir periode rekening ini harus ditutup.

Berikut ini adalah table perbedaan sistem periodik dengan perpetual.

Demikian lah penjelasan mengenai Metode Sistem Pencatatan Persediaan Periodik Dan Perpetual Beserta Contoh Transaksinya. Semoga bermanfaat. Sekian dan terimakasih.