Metode FIFO, LIFO dan Average adalah metode penilaian persediaan. Berikut contoh soal dan jawaban dari cara menghitung persediaan dan bagaimana FIFO, LIFO dan Average mempengaruhi harga pokok persediaan perusahaan.

Persediaan adalah barang yang tersedia untuk dijual oleh perusahaan manufaktur dan perusahaan dagang. Perusahaan manufaktur punya 3 jenis persediaan barang yaitu persediaan bahan baku, barang dalam proses – setengah jadi dan barang jadi. Sedangkan perusahaan dagang hanya punya persediaan barang dagang.

Cara menilai persediaan dipengaruhi oleh kuantitas dan harga pokoknya. Simak selengkapnya.

Pengertian FIFO (First in First Out)

FIFO adalah metode masuk pertama keluar pertama yang mana stok persediaan yang dibeli atau diproduksi pertama akan dijual terlebih dulu. Metode FIFO ini biasa digunakan pada perusahaan yang menjual barang mudah rusak atau harus sering diperbaharui.

Misalnya bisnis makanan dan minuman, stok roti dan susu yang dibeli pertama, dipajang di rak urutan paling depan, atau berdasarkan tanggal kadaluarsa yang terdekat.

Contoh, pada hari Senin, sebuah toko membeli persediaan susu kemasan 100 kotak seharga Rp. 10.000. Hari selasa, membeli lagi susu 100 kotak seharga Rp. 12.000.

Hari rabu ada pengunjung yang membeli 100 kotak, maka HPP yang dicatat pada laporan laba rugi sebesar Rp. 10.000. Sisa stok susu seharga Rp. 12.000 akan dicatat sebagia persediaan akhir di neraca.

Pengertian LIFO (Last In First Out)

LIFO adalah metode persediaan yang masuk terakhir akan dijual terlebih dulu. Jadi susu yang terjual pada hari rabu dicatat HPP nya seharga Rp. 12.000. Harga Rp. 10.000 akan digunakan untuk menghitung persediaan akhir.

Pengertian Average Cost

Metode Average adalah metode penilaian persediaan, dengan menggunakan harga rata-rata dari seluruh persediaan yang siap dijual pada satu periode akuntansi. Jadi harga susu yang dicatat sebagai harga pokok penjualan di akhir periode adalah (100×10.000) + (100×12.000) / 200 = Rp. 11.000.

Perbedaan FIFO dan LIFO

- Metode LIFO

Metode LIFO menetapkan harga dan stok barang yang terakhir masuk sebagai harga pokok penjualan produk. Dampaknya, barang dagang yang dibeli di awal bisa jadi sudah sangat lama disimpan di gudang, rawan rusak.

Sehingga metode LIFO bisa merugikan perusahaan dan jenis bisnis apapun tidak mungkin pemiliknya akan membiarkan barang dagangnya begitu saja.

- Metode FIFO

Metode FIFO dipandang lebih baik baik dari segi harga dan penyimpanan persediaan. Persediaan yang masuk pertama dan dijual terlebih dulu akan membuat persediaan selalu dalam kondisi bagus karena barang terus diperbaharui.

Misalnya Toko yang menjual makanan, makanan jika disimpan terlalu lama dikhawtirkan akan berjamur. Jika stok makanan lama dijual terlebih dulu, maka stok persediaan makanan akan aman.

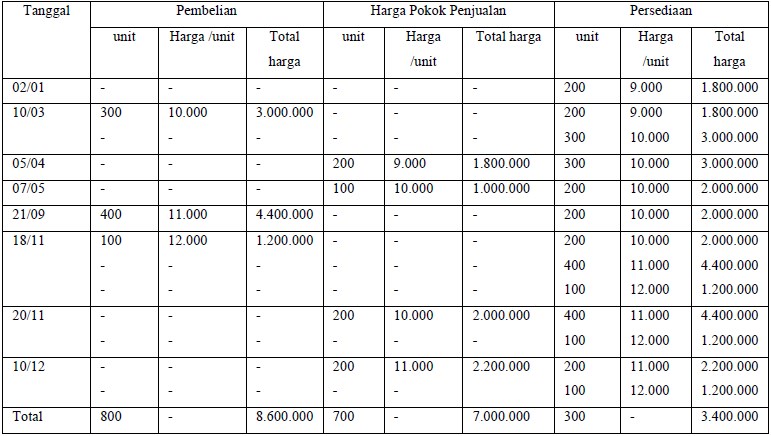

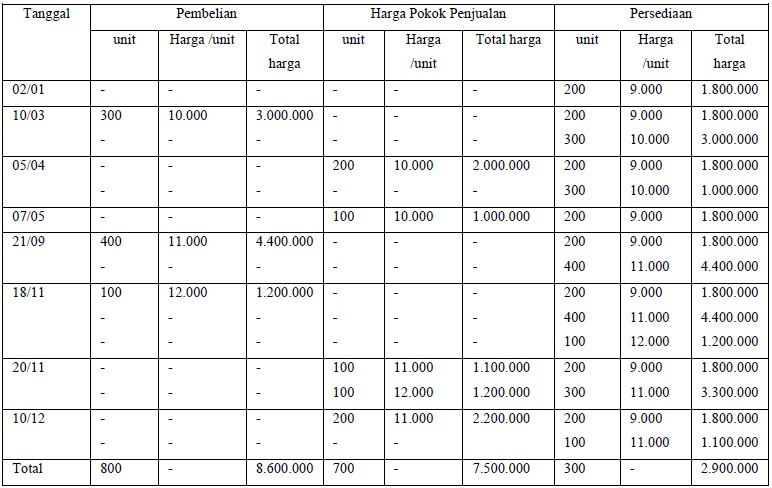

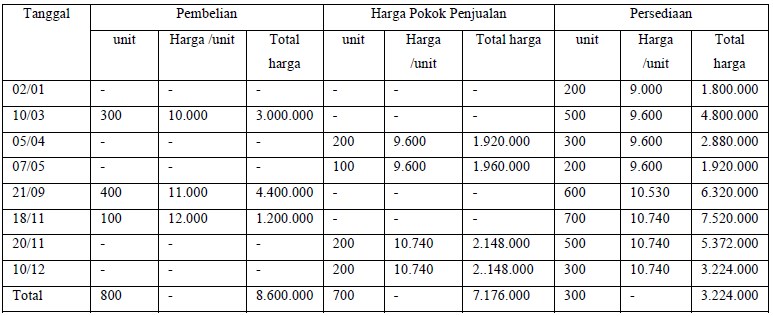

Contoh Soal Metode FIFO, LIFO dan AVERAGE (#1)

PT. Saburai melakukan perlakuan (pembelian, penjualan) persediaan pada tahun 2018 adalah sebagai berikut.

| Tanggal | Keterangan | Kuantitas | Unit | Harga |

| 2 | Jan | Persediaan awal | 200 unit | Rp. 9.000 |

| 10 | Maret | Pembelian | 300 unit | Rp.10.000 |

| 5 | April | Penjualan | 200 unit | Rp.15.000 |

| 7 | Mei | Penjualan | 100 unit | Rp.15.000 |

| 21 | Sept | Pembelian | 400 unit | Rp.11.000 |

| 18 | Nov | Pembelian | 100 unit | Rp.12.000 |

| 20 | Nov | Penjualan | 200 unit | Rp.17.000 |

| 10 | Des | Penjualan | 200 unit | Rp.18.000 |

Diminta :

- Hitunglah nilai persediaan akhir Sistem perpetual dengan metode FIFO, LIFO dan Average.

- Hitung Laba Kotor dan Harga Pokok Penjualanya.

Jawab :

Metode FIFO

Metode LIFO

Metode Average

Menghitung Harga Pokok Penjualan

Sistem Periodik

| FIFO | LIFO | Rata-rata | |

| Persediaan awal | 1.800.000 | 1.800.000 | 1.800.000 |

| Pembelian | 8.600.000 | 8.600.000 | 8.600.000 |

| Barang tersedia utk dijual | 10.400.000 | 10.400.000 | 10.400.000 |

| Persediaan akhir | (3.400.000) | (2.800.000) | (3.120.000) |

| Harga Pokok penjualan | 7.000.000 | 7.600.000 | 7.280.000 |

Sistem Perpetual

| FIFO | LIFO | Rata-rata | |

| Persediaan awal | 1.800.000 | 1.800.000 | 1.800.000 |

| Pembelian | 8.600.000 | 8.600.000 | 8.600.000 |

| Barang tersedia utk dijual | 10.400.000 | 10.400.000 | 10.400.000 |

| Persediaan akhir | (3.400.000) | (2.900.000) | (3.224.000) |

| Harga Pokok penjualan | 7.000.000 | 7.500.000 | 7.176.000 |

Menghitung Laba Kotor

Sistem Periodik

| FIFO | LIFO | Rata-rata | |

| Penjualan | 11.500.000 | 11.500.000 | 11.500.000 |

| Harga Pokok Penjualan | (7.000.000) | (7.600.000) | (7.280.000) |

| Laba Kotor | 4.500.000 | 3.900.000 | 4.220.000 |

Sistem Perpetual

| FIFO | LIFO | Rata-rata | |

| Penjualan | 11.500.000 | 11.500.000 | 11.500.000 |

| Harga Pokok Penjualan | (7.000.000) | (7.500.000) | (7.176.000) |

| Laba Kotor | 4.500.000 | 4.000.000 | 4.324.000 |

Contoh Jurnal Mencatat Persediaan

- Sistem Periodik (FIFO)

Saat Mencatat Pembelian:

| Pembelian | Rp. 8.600.000 |

| Utang usaha/Kas | Rp. 8.600.000 |

Saat Mencatat Penjualan:

| Piutang Usaha/Kas | Rp. 11.500.000 |

| Penjualan | Rp. 11.500.000 |

Saat Penyesuaian untuk Persediaan:

| Ikhtisar Rugi Laba | Rp. 1.800.000 |

| Persediaan | Rp. 1.800.000 |

| Persediaan | Rp. 3.400.000 |

| Ikhtisar Rugi Laba | Rp. 3.400.000 |

- Sistem Perpetual (LIFO)

Saat Mencatat Pembelian:

| Persediaan | Rp. 8.600.000 |

| Utang Usaha/Kas | Rp. 8.600.000 |

Saat Mencatat Penjualan:

| Piutang Usaha | Rp. 11.500.000 |

| Penjualan | Rp. 11.500.000 |

| Harga Pokok Penjualan | Rp. 7.000.000 |

| Persediaan | Rp. 7.000.000 |

Contoh Soal Metode FIFO, LIFO dan AVERAGE (#2)

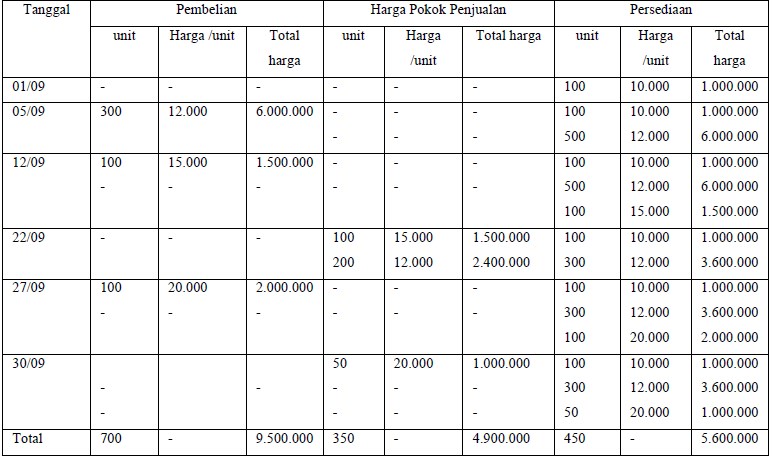

Berikut adalah transaksi PT. Dipa Jaya selama Bulan Juli 2017.

| Tanggal | Keterangan | Kuantitas | Harga |

| 1 Juli | Persediaan awal | 100 unit | Rp.10.000 |

| 5 Juli | Pembelian | 500 unit | Rp.12.000 |

| 12 Juli | Pembelian | 100 unit | Rp.15.000 |

| 22 Juli | Penjualan | 300 unit | Rp.25.000 |

| 27 Juli | Pembelian | 100 unit | Rp 20.000 |

| 30 Juli | Penjualan | 50 unit | Rp.30.000 |

Diminta:

- Tentukan nilai persediaan akhir, harga pokok penjualan (HPP) dan laba kotor, Bila di asumsikan perusahaan menggunakan Sistem periodik FIFO dan Sistem Perpetual LIFO.

Jawab:

Metode FIFO Sistem Periodik

Persediaan barang yang siap dijual (unit) adalah :

| Tanggal | Keterangan | Kuantitas | Harga (Rp.) |

| 1 Juli | Persediaan awal | 100 unit @ Rp.10.000 | 1.000.000 |

| 5 Juli | Pembelian | 500 unit @ Rp.12.000 | 6.000.000 |

| 12 Juli | Pembelian | 100 unit @ Rp.15.000 | 1.500.000 |

| 27 Juli | Pembelian | 100 unit @ Rp 20.000 | 2.000.000 |

| 800 unit | 10.500.000 |

Persediaan yang siap di jual (harga) adalah Rp. 10.500.000.

Unit persediaan akhir adalah :

= persediaan (unit) yang siap dijual – Unit yang terjual

= 800 unit – 350 unit = 450 unit

- Nilai unit akhir

| = 100 unit @ Rp. 20.000 | = Rp. 2.000.000 |

| = 100 unit @ Rp. 15.000 | = Rp. 1.500.000 |

| = 250 unit @ Rp. 12.000 | = Rp. 3.000.000 |

| 450 unit | = Rp. 6.500.000 |

- Harga pokok penjualan

= Nilai persediaan (harga) yang tersedia untuk dijual – nilai persediaan (harga) unit akhir

= 10.500.000 – Rp. 6.500.000 = 4.000.000

- Laba Kotor

= Hasil penjualan – Harga pokok penjualan

= 9.000.000 – Rp. 4.000.000 = 5.000.000

Metode LIFO Sistem Perpetual

Melalui metode perpetual LIFO kita dapat mengetahui hal-hal berikut ini :

| Nilai persediaan akhir | Rp. 5.600.000 |

| Harga Pokok penjualan | Rp. 4.900.000 |

| Laba kotor | = Rp. 9.000.000 – Rp. 4.900.000 |

| = Rp. 4.100.000 |

Pengaruh Inflasi Terhadap Metode FIFO, LIFO dan Average

Inflasi harga pasti terjadi di setiap negara. Lantas apa pengaruh dari perubahan harga produk pada metode FIFO, LIFO dan Average?

Perusahaan yang menggunakan metode FIFO saat terjadi inflasi akan mendapat keuntungan tambahan. Sebabnya stok barang lama yang ada di gudang harganya lebih rendah dari harga pasar saat ini.

Misalnya Toko Suku Cadang, dengan stok persediaan dan harga pokok penjualan yang sama, saat ini harga cakram mobil dijual Rp. 300 rb, sebelumnya hanya Rp. 250 rb. Berati perusahaan mendapat keuntungan tambahan sebesar Rp. 50 rb.

Jika perusahaan menggunakan metode LIFO pada saat terjadi inflasi, tidak ada penambahan keuntungan yang signifikan. Sebab persediaan terakhir yang dibeli perusahaan sudah sesuai dengan harga pasar saat ini.

Sedangkan pada metode Average Cost, potensi keuntungan perusahaan ada diantara metode FIFO dan LIFO.

Dari pengaruh inflasi diatas, punya keuntungan dan kelebihan masing-masing. Keuntungan yang lebih tinggi tentu akan punya tanggungan pajak yang lebih besar.

Sumber : Modul Akuntansi

Itulah tadi penjelasan mengani Metode FIFO, LIFO dan Average Beserta (2 Contoh Soal dan Penyelesaiannya). Semoga bermanfaat bagi pembaca sekalian. Sekian dan terimakasih.

![Anjak Piutang [Pengertian, Pihak yang Terlibat, Manfaat, serta Mekanismenya]](https://www.akuntansilengkap.com/wp-content/uploads/2017/09/Screenshot_3-200x135.jpg)