Akuntansilengkap.com – Laporan keuangan dapat diartikan sebagai posisi kemampuan serta kinerja keuangan perusahaan yang isinya berupa informasi yang diperlukan oleh pemakai informasi akuntansi.

Pengertian Laporan Keuangan

Laporan keuangan adalah ringkasan dari suatu proses pencatatan, laporan keuangan dari transaksi-transaksi keuangan yang terjadi selama satu periode atau tahun buku yang bersangkutan.

Penyusunan Laporan keuangan ini bertujuan untuk mempertanggungjawabkan seluruh aktivitas yang telah direncanakan dan pencapaian hasilnya.

Jenis-Jenis Laporan Keuangan

Format Laporan Keuangan Sederhana

Format Laporan Laba Rugi

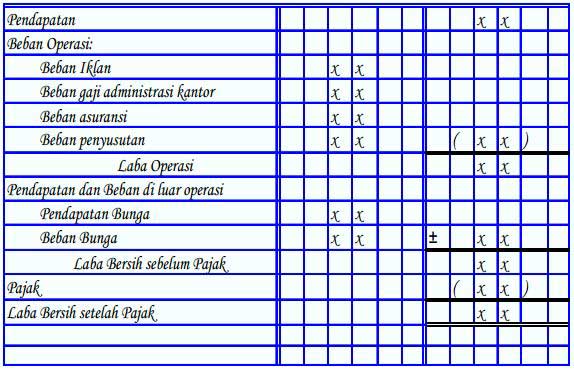

- Laporan Laba Rugi Multiple Step.

Format laporan laba rugi dengan multiple step adalah laporan L/R yang disusun secara bertahap mulai dari laba kotor, laba bersih operasi, laba bersih sebelum pajak dan laba bersih setelah pajak.

Joko Elektronik

Laporan Laba Rugi

Desember 2020

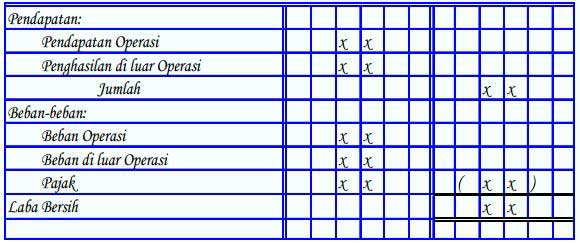

- Laporan Laba Rugi Single Step

Format laporan laba rugi dengan single step adalah laporan L/R yang disusun secara sederhana karena hanya ada laba bersih.

Laba bersih diperoleh dari penghasilan dikurangi beban (sudah termasuk pajak).

Joko Elektronik

Laporan Laba Rugi

Desember 2020

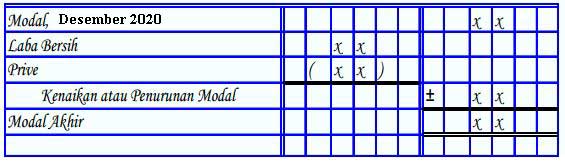

Format Laporan Perubahan Modal

Berikut ini format laporan perubahan modal atau laporan perubahan ekuitas pada perusahaan perseorangan:

Joko Elektronik

Laporan Perubahan Modal

Desember 2020

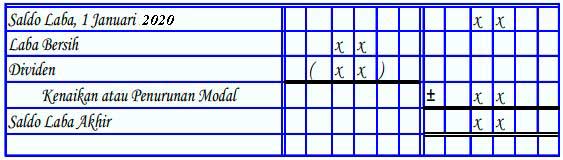

Joko Elektronik

Laporan Saldo Laba

1 Januari 2020

Format Laporan Keuangan Neraca

- Laporan Neraca Format Perkiraan / Skontro

Dalam format perkiraan, neraca dibagi jadi 2 kolom. Kolom sisi kiri untuk aset, kolom sisi kanan untuk pasiva (kewajiban dan modal).

Joko Elektronik

Neraca

Desember 2020

- Neraca Format Laporan / Stafel

Dalam format laporan, neraca disusun secara urut. Urutan pertama untuk kelompok aset, kemudian kelompok kewajiban terakhir kelompok modal.

Joko Elektronik

Neraca

Desember 2020

Cara menyusun Laporan Keuangan Sederhana

- Menyusun laporan laba rugi. Laporan laba rugi berisi informasi pendapatan dan beban pada periode tertentu.

- Membuat laporan perubahan modal. Laporan ini berisi informasi perubahan modal pemilik perusahaan pada periode tertentu. Laporan ini dibuat sebelum laporan neraca. Karena akun modal akan dipindahkan ke laporan neraca.

- Membuat laporan neraca. Laporan neraca berisi informasi harta, kewajiban dan modal.

- Menyusun laporan arus kas. Laporan ini berisi informasi arus kas dari aktivitas operasi, arus kas dari investasi dan arus kas dari pendanaan.

Contoh Laporan Keuangan Sederhana

Berikut contoh soal laporan keuangan sederhana beserta penyelesaiannya:

- Tn Joko mendirikan perusahaan service elektronik. Tn Joko menyetorkan modalnya ke persusahaan sebesar Rp. 1.600.000.

- Tn Joko membeli peralatan elektronik sebesar Rp. 1.200.000. Beliau membayar tunai sebesar Rp. 700.000 dan sisanya 500.000 dibayar kredit.

- Tn Joko membeli secara tunai perlengkapan kantor sebesar Rp. 200.000.

- Perusahaan menerima uang jasa service elektronik sebesar Rp. 600.000.

- Perusahaan membayar biaya-biaya seperti;

- Biaya gaji: Rp.100.000

- Biaya listrik: 50.000

- Biaya serba-serbi: 75.000

- Perusahaan memakai perlengkapan sebanyak Rp. 150.000.

- Biaya penyusutan sebesar Rp. 20.000.

- Tn Joko mempunyai prive Rp. 80.000.

1. Laporan rugi laba

Laporan laba rugi adalah laporan yang menunjukkan hasil dari usaha beserta biaya-biaya yang ditimbulkan selama periode akuntansi. Bentuk Laporan laba rugi dibedakan menjadi 2 yaitu Single Step (Satu Tahap) dan Multiple Step (bertahap).

Laporan Laba Tidak Dibagi

Informasi dalam Laba Ditahan (Laba Tidak Dibagi) mempunyai hubungan langsung dengan laporan perhitungan rugi laba. Berbagai informasi tersebut antara lain:

- Koreksi Laba (rugi) tahun-tahun yang lalu.

- Dalam hubungannya dengan deviden yang dibagikan, atas Laba Tahun berjalan.

- Adanya transfer dari dan ke saldo laba tidak dibagi.

Contoh laporan laba rugi

Joko Elektronik

Laporan laba rugi

Desember 2020

| Pendapatan usaha | ||

| Pendapatan jasa service | 600.000 | |

| Beban usaha | ||

| 1. Beban gaji | 100.000 | |

| 2. Beban penyusutan | 20.000 | |

| 3. Beban listrik | 50.000 | |

| 4. Beban perlengkapan | 150.000 | |

| 5. Beban serba-serbi | 75.000 | |

| Jumlah beban usaha | (395.000) | |

| Laba usaha | 205.000 |

2. Laporan Perubahan Modal

Laporan perubahan ekuitas/modal adalah laporan yang menunjukkan ringkasan perubahan modal dan penyebabnya yaitu jumlah pada awal periode menjadi jumlah modal pada akhir periode.

Joko Elektronik

Laporan Perubahan Modal

Desember 2020

| Modal Tn Joko, Awal periode | 1.600.000 | |

| Laba bersih sebulan | 205.000 | |

| Pengambilan prive | (80.000) | |

| Penambahan modal | 1.205.000 | |

| Modal Tn Joko, Akhir periode | 1.725.000 |

3. Laporan Keuangan Neraca

Laporan neraca adalah laporan yang menunjukkan keadaan keuangan pada tanggal tertentu dalam suatu perusahaan.

“AKTIVA = UTANG + MODAL”

Penggolongan Aktiva, Utang dan Modal pada neraca akan dijelaskan dengan istilah dalam akuntansi laporan keuangan dan susunan aktiva dan pasiva yang ada di dalam neraca yakni sebagai berikut:

[su_table responsive=”yes”]

| Harta-harta/Aktiva (assets) | Hutang-hutang (liabilities) |

| Aktiva Lancar (current assets) | Hutang-hutang Lancar (current liabilities) |

| Investasi Jangka Panjang (investment) | Pendapatan yang Diterima Dimuka (unearned income) |

| Aktiva Tetap Berwujud (fixed assets) | Hutang-hutang Jangka Panjang (long term debt) |

| Aktiva Tetap Tidak Berwujud (intangible assets) | Hutang-hutang lain (other liabilities) |

| Aktiva/Harta Lainnya (other assets) | Modal Sendiri (capital) |

| Modal Saham yang Disetor (capital stock) | |

| Agio/Disagio Saham (agio/disagio capital stock) | |

| Cadangan-cadangan (reserve) | |

| Laba Tidak Dibagi (retained earning) |

Bentuk Neraca

Bentuk neraca yang umum dipakai dalam menyajikan suatu laporan neraca dibedakan menjadi dua yaitu:

- Bentuk rekening (account form) yaitu dengan bentuk Aktiva dan pasiva sejajar (aktiva di sisi kiri, dan pasiva di sisi kanan).

- Bentuk laporan (report form) yaitu dengan bentukaktiva dan pasiva disusun ke bawah (aktiva di atas, dan pasiva di bawah).

Neraca Bentuk Rekening

Joko Elektronik

Neraca

Desember 2020

(dalam Rp.)

[su_table responsive=”yes”]

| AKTIVA | ||

| Aktiva lancar | ||

| Kas | 995.000 | |

| Perlengkapan service | 50.000 | |

| Jumlah aktiva lancar | 1.045.000 | |

| Aktiva tetap | ||

| Peralatan service | 1.200.000 | |

| Akm peny. peralatan | (20.000) | |

| Jumlah aktiva tetap | 1.180.000 | |

| Jumlah aktiva | 2.225.000 | |

| KEWAJIBAN | ||

| Utang usaha | 500.000 | |

| Jumlah kewajiban | 500.000 | |

| MODAL | ||

| Modal Joko | 1.725.000 | |

| Jumlah kewajiban dan modal | 2.225.000 |

Neraca Bentuk Laporan

Joko Elektronik

Neraca

Desember 2020

(dalam Rp.)

[su_table responsive=”yes”]

| AKTIVA | KEWAJIBAN | |||

| Aktiva lancar | Utang usaha | 500.000 | ||

| Kas | 995.000 | Jumlah kewajiban | 500.000 | |

| Perlengkapan service | 50.000 | |||

| Jumlah aktiva lancar | 1.045.000 | |||

| Aktiva tetap | MODAL | |||

| Peralatan service | 1.200.000 | Modal Joko | 1.725.000 | |

| Akm peny. peralatan | 20.000 | Jumlah kewajiban dan modal | 2.225.000 | |

| Jumlah aktiva tetap | 1.180.000 | |||

| Jumlah aktiva | 2.225.000 |

Unsur-Unsur Neraca

- Aktiva

Aktiva adalah sumber ekonomi perusahaan yang berupa uang, barang, ataupun hak-hak yang dijamin oleh undang-undang yang timbul dari transaksi / peristiwa di masa yang lalu, dan diharapkan akan mendatangkan manfaat ekonomis di masa yang akan datang.

Aktiva Lancar

Aktiva Lancar adalah aktiva dan uang kas ataupun sumber-sumber yang diharapkan akan direalisasi menjadi uang kas atau bisa dengan dijual/dikonsumsi selama siklus usaha perusahaan.

Yang termasuk dalam aktiva lancar adalah kas, persediaan barang dagang, piutang dagang, piutang pegawai, piutang wesel, surat-surat berharga dan biaya yang dibayar dimuka seperti asuransi dibayar dimuka, bunga sewa dan sebagainya.

Investasi Jangka Panjang

Investasi jangka panjang adalah aktiva tidak lancar yang pada umumnya terdiri dari salah satu dari unsur berikut seperti:

- Investasi/Penanaman modal dalam surat berharga.

- Investasi yang bentuknya penyisihan dana untuk tujuan yang bersifat khusus (ex. Dana pensiun, dana pelunasan hutang obligasi dan dana ekspansi dll)

- Investasi dalam bentuk barang-barang berwujud

“Investasi jangka panjang dilakukan dengan tujuan untuk memiliki barang-barang tersebut dalam waktu lebih dari satu tahun / satu periode akuntansi perusahaan, artinya perusahaan tidak ada maksud untuk menjualnya kembali dalam waktu dekat.”

- Hutang Lancar

Hutang adalah hutang pembayarannya dengan menggunakan aktiva lancar atau bisa juga dengan menciptakan hutang lancar yang baru. Yang termasuk dalam hutang lancar diantaranya:

- Hutang yang disebabkan pembelian barang dan jasa, contohnya Hutang dagang, hutang gaji & upah hutang Pph, dll.

- Penerimaan uang muka dari penjualan barang atau jasa, contohnya Pendapatan sewa diterima di muka, uang muka dari pembeli, dll

- Hutang yang pembayarannya dalam satu periode akuntansi perusahaan, contohnya hutang jangka panjang yang akan jatuh tempo.

Hutang Jangka Panjang

Hutang jangka panjang adalah semua hutang perusahaan yang jatuh tempo pembayarannya melampaui batas waktu satu periode akutansi perusahaan atau satu tahun sejak tanggal neraca.

- Modal Sendiri

Modal sendiri adalah kewajiban perusahaan kepada pemilik, modal berbeda dengan aktiva dan hutang.

Modal dalam perusahaan perseorangan biasanya ditunjukkan dalam satu rekening yang bernama modal.

Sedangkan modal dalam perusahaan yang berbentuk firma ditunjukkan dalam rekening modal masing-masing anggota.

Modal dalam perusahaan yang berbentuk perseroan ditunjukkan dengan rekening modal dan terdiri dari elemen-elemen berikut ini:

- Modal disetor,

Modal disetor adalah jumlah uang yang disetor oleh pemegang saham dan umumnya dibagi dalam 2 kelompok, contohnya:

- Modal saham adalah jumlah nominal saham yang beredar.

- Agio Saham adalah selisih nilai antara setoran pemegang saham dengan nilai nominal saham. Agio adalah selisih di atas nominal, sedang,

- Disagio saham adalah selisih di bawah nominal.

- Laba Tidak Dibagi,

Laba tidak dibagi adalah kumpulan laba dari tahun-tahun sebelumnya yang tidak dibagi sebagai dividen.

Sewaktu-waktu, laba tidak dibagi dapat diminta sebagai dividen oleh pemegang saham.

Jika ingin membatasi agar laba tidak dibagi tidak diminta sebagai deviden, maka bisa dilakukan dengan membuat cadangan dari laba tidak dibagi.

4. Laporan Arus Kas

Dalam laporan perubahan posisi keuangan /laporan arus kas akan menunjukkan arus dana beserta perubahan-perubahan dalam posisi keuangan selama periode akuntansi atau tahun buku yang bersangkutan.

Laporan perubahan posisi keuangan dapat dikatakan sebagai pelengkap dari perubahan-perubahan yang terjadi dan diikhtisarkan pada laporan perhitungan rugi-laba.

Dari laporan perubahan posisi keuangan kita dapat memperoleh informasi tentang:

- Ringkasan dari pengaruh transaksi/kegiatan penanaman modal dan pembiayaannya.

- Keterangan secara lebih lengkap tentang berbagai faktor yang penyebab terjadinya perubahan keadaan finansial (keuangan) perusahaan, dalam periode akuntansi yang bersangkutan.

Joko Elektronik

Laporan Arus Kas

Desember 2020

(dalam Rp.)

| ARUS KAS DARI AKTIVITAS OPERASI | ||

| Pendapatan jasa service | 600.000 | |

| Beban usaha | ||

| 1. Beban gaji | 100.000 | |

| 2. Beban penyusutan | 20.000 | |

| 3. Beban listrik | 50.000 | |

| 4. Beban perlengkapan | 150.000 | |

| 5. Beban serba-serbi | 75.000 | |

| Jumlah beban usaha | (395.000) | |

| Kas yang dihasilkan operasi | 205.000 | |

| Aris kas bersih dari aktivitas bersih | 205.000 | |

| ARUS KAS DARI AKTIVITAS INVESTASI | ||

| Pembelian Peralatan Kantor | (1.200.000) | |

| (995.000) | ||

| ARUS KAS DARI AKTIVITAS PENDANAAN | ||

| Investasi awal | 1.600.000 | |

| Prive pemilik | (80.000) | |

| Arus kas bersih untuk aktivitas pendanaan | 1.520.000+ | |

| Kenaikan bersih kas dan setara kas | 525.000 | |

| Kas dan setara kas awal periode | – | |

| Kas dan setara kas akhir periode | 525.000 |

Itulah tadi penjelasan Pengertian dan Jenis Laporan Keuangan. Semoga bermanfaat menambah wawasan pembaca. Terimakasih banyak atas kunjungannya. 🙂

Kunjungi artikel laporan keuangan lainnya: