akuntansilengkap.com – Ada sedikit perbedaan Laporan keuangan perusahaan manufaktur, dengan laporan keuangan perusahaan dagang maupun laporan keuangan perusahaan jasa.

Perbedaannya pada akun persediaan yaitu adanya bahan mentah, barang dalam proses dan barang jadi.

Bahan mentah adalah bahan yang menunggu untuk digunakan dalam proes produksi. Barang dalam proses adalah semua bahan, tenaga kerja dan biaya produksi, dan lainnya yang sedang digunakan untuk membuat produk yang belum jadi. Barang jadi adalah produk yang siap dijual.

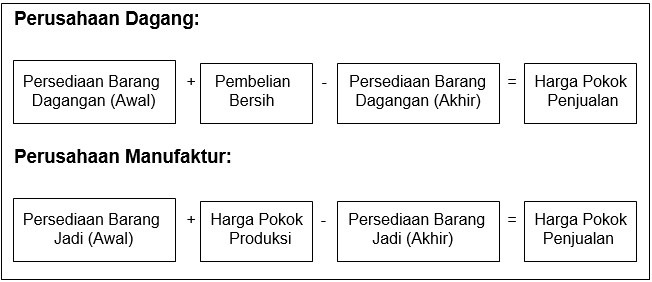

Perbedaan lainnya terletak pada bagian Aktiva Lancar di Neraca dan Harga Pokok Penjualan di Laporan Laba-Rugi.

Semua elemen persediaan tersebut dimasukkan ke dalam laporan keuangan perusahaan manufaktur.

Pengertian Perusahaan Manufaktur

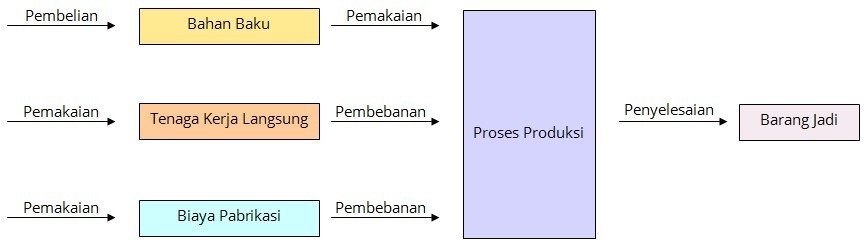

Pengertian perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan mentah (bahan baku) menjadi barang jadi kemudian menjual barang jadi tersebut. Kegiatan ini sering disebut proses produksi.

Klasifikasi persediaan pada perusahaan manufaktur adalah

- Persediaan Bahan Baku

- Persediaan Dalam Proses

- Persediaan Barang Jadi

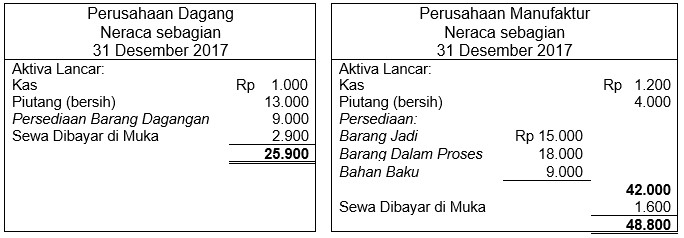

Laporan Neraca – Laporan Keuangan Perusahaan Manufaktur

Perbandingan neraca perusahaan dagang dan perusahaan manufaktur bisa kita lihat pada tabel berikut:

Baca Juga:

Laporan Rugi-Laba – Laporan Keuangan Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur yang melaporkan keadaan harga pokok penjualan bisa kita lihat di tabel perbandingan dengan perusahaan dagang berikut ini:

Perbedaan Laporan laba rugi perusahaan dagang dengan manufaktur:

Perusahaan Dagang

Laporan Laba Rugi

Per Tahun 2019

[su_table responsive=”yes”]

| Harga Pokok Penjualan: | |

| Persediaan barang dagang 1 Januari | 10.000 |

| (+) Pembelian bersih | 99.250 |

| Barang siap di pasarkan | 109.250 |

| (-) Persediaan barang dagang 31 Desember | (9.000) |

| Harga Pokok Penjualan | 100.250 |

[su_table responsive=”yes”]

| Harga Pokok Penjualan: | |

| Persediaan barang jadi 1 Januari | 12.000 |

| (+) Harga pokok produksi | 688.000 |

| Barang siap di pasarkan | 700.000 |

| (-) Persediaan barang jadi 31 Desember | (15.000) |

| Harga Pokok Penjualan | 685.000 |

Perbandingan diatas bisa dilihat penjelasannya di gambar berikut ini:

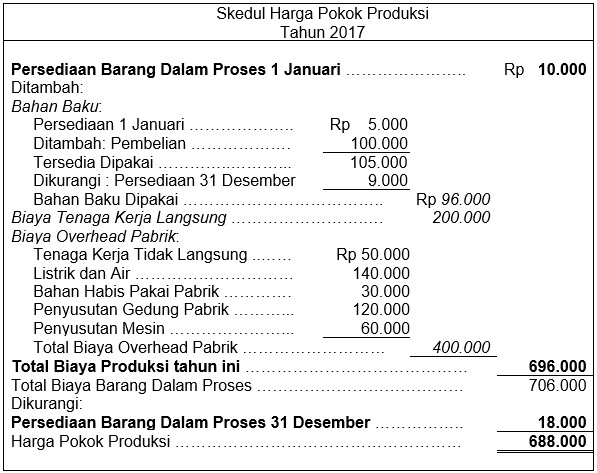

Perusahaan manufaktur memerlukan banyak rekening untuk menentukan/menghitung harga pokok produksi, tetapi yang ditampilkan dalam Laporan Laba Rugi hanya totalnya saja, sedangkan rinciannya disajikan dalam Skedul Harga Pokok Produksi.

Contoh Skedul Harga Pokok Produksi sebagai (lampiran Laporan Laba Rugi diatas)

Harga Pokok Produksi

Pengertian harga pokok produksi adalah sering disebut juga dengan biaya produksi yaitu kumpulan dari biaya-biaya yang dikorbankan untuk memperoleh dan mengolah bahan baku sampai menjadi barang jadi.

Kumpulan biaya tersebut terdiri dari:

- Biaya Bahan Baku (disingkat BBB)

- Biaya Tenaga Kerja Langsung ( disingkat BTKL)

- Biaya Overhead Pabrik (disingkat BOP)

- Biaya Bahan Baku

Biaya bahan baku adalah harga perolehan (harga pokok) dari materi yang terdapat pada barang jadi.

Bahan baku adalah bagian dari barang jadi yang dapat di telusuri keberadaannya.

Bahan baku pada sebuah pabrik dapat juga berasal dari barang jadi pabrik yang lain.

- Biaya Tenaga Kerja Langsung

Pengertian tenaga kerja langsung adalah tenaga kerja yang memiliki hubungan dan kinerja langsung saat proses pengolahan barang, baik menggunakan kemampuan fisik atau dengan bantuan mesin.

Jadi, biaya tenaga kerja langsung adalah semua kontraprestasi yang diberikan kepada tenaga kerja langsung.

- Biaya Overhead Pabrik

Pengertian biaya overhead pabrik adalah seluruh biaya yang timbul dalam proses pengolahan, yang tidak dapat digolongkan dalam biaya bahanbaku atau biaya tenaga kerja langsung.

Yang termasuk dalam biaya overhead pabrik antara lain:

- Biaya bahan penolong, adalah jenis bahan yang sangat kecil kuantitasnya yang digunakan dalam proses pengolahan, dan tidak bisa ditelusuri keberadaannya pada barang jadi.

- Biaya tenaga kerja tidak langsung, misalnya upah pengawas, mekanik, mandor dan bagian reparasi.

- Biaya penyusutan gedung pabrik, misalnya biaya penyusutan mesin.

Siklus Akuntansi Perusahaan Manufaktur

[su_service title=”Tahukah Kamu ? ” icon=”icon: bullhorn”]

Siklus akuntansi perusahaan manufaktur pada prinsipnya sama dengan siklus akuntansi perusahaan dagang.

Akuntansi perusahaan manufaktur dengan sistem fisik:

- Rekening Persediaan Bahan Baku dalam perusahaan manufaktur digunakan hanya untuk mencatat nilai bahan baku yang tersisa, baik di awal periode maupun akhir periode.

- Transaksi Pembelian Bahan Baku dalam perusahaan manufaktur tidak dicatat ke dalam rekening Pembelian Bahan Baku.

Contoh :

| Mei 17 | Pembelian Bahan Baku | Rp. 100.000 | |

| Kas/Utang Dagang | Rp. 100.000 |

- Rekening Persediaan Barang Dalam Proses hanya digunakan untuk mencatat nilai barang yang masih dalam proses baik di awal periode maupun akhir periode.

- Rekening Persediaan Barang Jadi digunakan untuk mencatat nilai barang jadi pada awal periode dan akhir periode.

- Jurnal penyesuaian perusahaan manufaktur pada prinsipnya sama dengan jurnal penyesuaian perusahaan dagang.

- Neraca lajur perusahaan manufaktur dengan neraca lajur perusahaan dagang pada prinsipnya sama saja, hanya ditambahkan kolom untuk skedul harga pokok produksi.

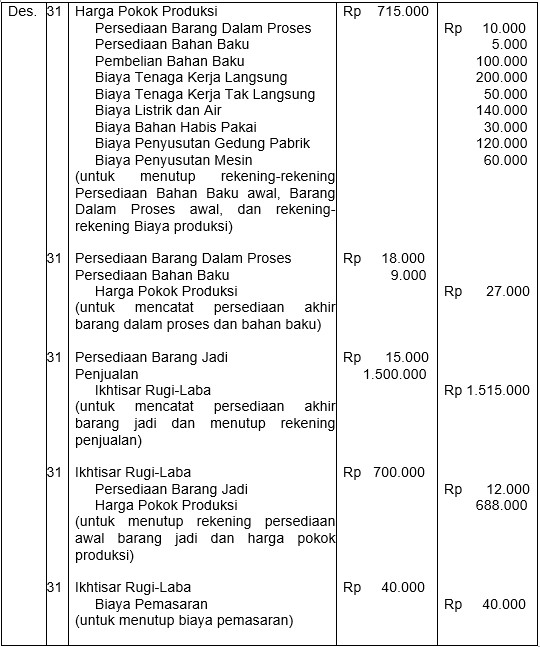

Jurnal Penutup Perusahaan Manufaktur

Jurnal penutup perusahaan manufaktur berbeda dengan perusahaan dagang. Rekening Harga Pokok Produksi dalam Perusahaan Manufaktur digunakan untuk menutup semua rekening yang akan dilaporkan di Skedul Harga Pokok Produksi. Saldo rekening ini kemudian di transfer ke rekening Ikhtisar Rugi-Laba.

Contoh Jurnal Penutup Perusahaan Manufaktur:

Demikianlah pembahasan Akuntansi dan Laporan Keuangan Perusahaan Manufaktur. Semoga bermanfaat menambah wawasan sahabat semua. Terimakasih banyak atas kunjungannya. 🙂