Laporan arus kas (cash flow statement atau statement of cash flows) merupakan bagian dari laporan keuangan yang merangkum kas dan setara kas perusahaan..

Laporan arus kas akan menunjukkan darimana perusahaan mendapat kas masuk (sumber dana kas) dan kemana kas perusahaan digunakan (kas keluar).

Bagi pemakai informasi akuntansi, misalnya investor, laporan arus kas bisa digunakan untuk menilai apakah perusahaan bisa mengelola kas secara baik atau tidak.

Contoh mengelola kas dengan baik adalah perusahaan mampu menciptakan uang untuk membayar kewajiban dan membiayai operasional perusahaan.

Perusahaan yang punya catatan kas yang positif bisa berpengaruh terhadap harga saham perusahaan di pasar modal.

Pengertian Laporan Arus Kas (Statement of Cash Flow)

Laporan arus kas adalah laporan keuangan perusahaan yang menyajikan informasi penerimaan dan pengeluaran kas pada suatu periode akuntansi.

Dengan membaca laporan arus kas, pihak kreditor bisa melihat berapa kas yang tersedia (likuiditas) untuk membayar hutang dan membiayai kegiatan perusahaan sehari-hari.

[su_service title=”Penting” icon=”icon: flash” icon_color=”#fad01c” size=”16″]

- Arus kas positif pada perusahaan menunjukkan bahwa cadangan kas perusahaan bertambah.

- Arus kas yang positif bisa menarik investor untuk berinvestasi di perusahaan.

- Arus kas meliputi semua kas dari kegiatan bisnis perusahaan, termasuk penerbitan hutang dan pembayaran yang dilakukan perusahaan.

Baca juga : Contoh Soal Kas Kecil

Struktur Laporan Arus Kas

Penerimaan dan pengeluaran kas perusahaan berasal dari 3 aktivitas perusahaan yaitu: dari aktivitas operasional, aktivitas investasi dan aktivitas pendanaan.

1. Arus kas dari aktivitas operasi

Kas dari aktivitas operasi adalah kas yang berasal dari kegiatan utama perusahaan seperti untuk menghasilkan produk atau layanan perusahaan.

Contohnya kas dari aktivitas operasi diantaranya:

- hutang dagang

- pembayaran gaji karyawan

- pendapatan dari penjualan barang atau jasa

- pembayaran pajak

- bayar sewa

- pembayaran bunga

- bayar listrik dan

- jenis biaya operasional lainnya

2. Arus kas dari aktivitas investasi

Kas dari aktivitas investasi adalah kas yang berhubungan dengan investasi perusahaan.

Contoh kas dari aktivitas investasi adalah :

- pembelian dan penjualan aset/aktiva tetap

- pinjaman kepada vendor

- penerimaan dari pelanggan dan

- pembayaran yang berkaitan dengan merger dan akuisisi

Uang tunai yang digunakan untuk transaksi investasi biasanya dicatat sebagai kas keluar, karena uang berkurang saat pembelian peralatan atau bangunan.

Sedangkan saat perusahaan menjual aset investasinya, dihitung sebagai pemasukan kas. Pasalnya dari harta berbentuk aset, berubah menjadi uang tunai.

3. Arus kas dari aktivitas pendanaan

Kas dari aktivitas pendanaan/pembiayaan adalah kas yang berhubungan dengan penambahan atau pengurangan modal perusahaan untuk keperluan bisnis.

Contoh arus kas dari aktivitas pembiayaan diantaranya :

- kas dari investor

- dividen pembelian kembali saham dan

- pembayaran pokok hutang

Ketika perusahaan mendapat investasi atau pinjaman bank akan dicatat sebagai kas masuk dan akan menjadi kas keluar ketika membayar dividen.

Misalnya saat perusahaan menerbitkan obligasi, maka perusahaan mendapat uang tunai. Kemudian saat membayar bunga obligasi kepada pemilik, akan mengurangi kas.

Namun bunga obligasi ini dicatat dalam aktivitas operasional bukan pembiayaan.

Cara Menghitung Laporan Arus Kas

Cara menghitung arus kas adalah dengan menyesuaikan laba bersih perusahaan ditambah atau dikurang dari selisih pendapatan, pengeluaran dan transaksi kredit (dilihat dari neraca dan laporan laba rugi).

Tujuan penyesuaian ini adalah, ada beberapa item non tunai yang dihitung menjadi laba bersih dalam laporan laba rugi dan total aset dan kewajiban dari neraca.

Sehingga harus disesuaikan karena tidak semua transaksi melibatkan kas aktual.

1. Metode Arus Kas Langsung

Cara menggunakan metode arus kas langsung adalah dengan menambahkan semua jenis pembayaran dan penerimaan. Contohnya:

- Penerimaan kas dari pelanggan

- Pembayaran gaji

- Membayar supplier

Masing-masing akun dihitung dengan cara lihat saldo awal dan akhir lalu sesuaikan kenaikan dan penurunan pada akun tersebut.

2. Metode Arus Kas Tidak Langsung

Cara menggunakan metode arus kas tidak langsung adalah dengan mengambil laba bersih perusahaan pada laporan laba rugi.

Kemudian menambah dan mengurangi pendapatan (yang sudah diterima) dan beban (yang telah mengurangi kas) yang sebenarnya (aktual).

Maka metode arus kas langsung akan menyajikan data seperti berikut:

Baris pertama adalah laba bersih. Baris selanjutnya adalah kenaikan atau penurunan akun aset dan kewajiban dengan ditambah atau dikurangi pendapatan bersih secara tunai.

Manfaat Laporan Arus Kas

Laporan arus kas bermanfaat bagi para investor, kreditor, dan lainnya adalah untuk menilai :

1. Kemampuan entitas dalam memperoleh arus kas dimasa depan

Laporan keuangan arus kas lebih baik dibandingkan data akrual. Para pihak pemakai dapat membuat prediksi mengenai jumlah, waktu dan ketidakpastian mengenai arus kas di masa depan dengan memeriksa hubungan antar pos pada laporan arus kas.

2. Kemampuan entitas untuk membayar dividen dan memenuhi kewajiban.

Dengan melihat laporan arus kas maka perusahaan dapat memastikan jumlah/nominal kas perusahaan untuk membayar sejumlah kewajiban seperti membayar gaji karyawan, melunasi hutang atau membayar dividen.

Para investor dan pemakai informasi keuangan lainnya tertarik pada laporan arus kas karena menggambarkan arus kas dalam kegiatan bisnis.

3. Alasan atas perbedaan antara angka laba bersih dan kas bersih yang dihasilkan (digunakan) oleh aktivitas operasi.

Keberhasilan atau kegagalan sebuah perusahaan bisnis dapat dilihat dari laba bersih yang didapatkan. Sehingga informasi atas laba bersih juga sangat dibutuhkan oleh para pihak-pihak pemakai laporan keuangan.

4. Transaksi transaksi investasi dan pendanaan kas selama periode tersebut.

Jumlah aset dan kewajiban sewaktu waktu dapat berubah dikarenakan faktor-faktor tertentu. Dengan memeriksa transaksi investasi dan pendanaan, pemakai informasi akan dapat mengetahui penyebab perubahan kedua akun tersebut.

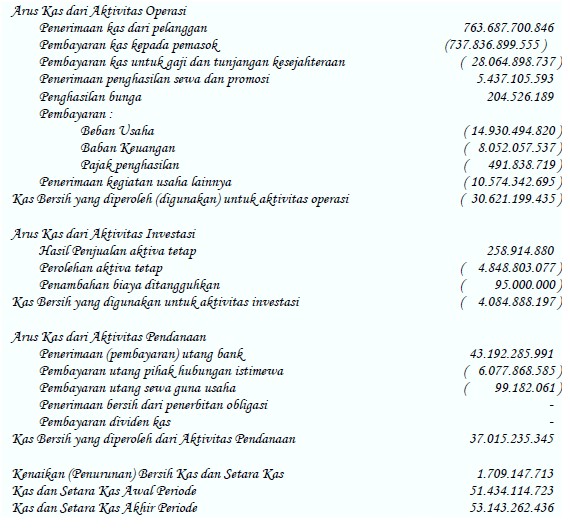

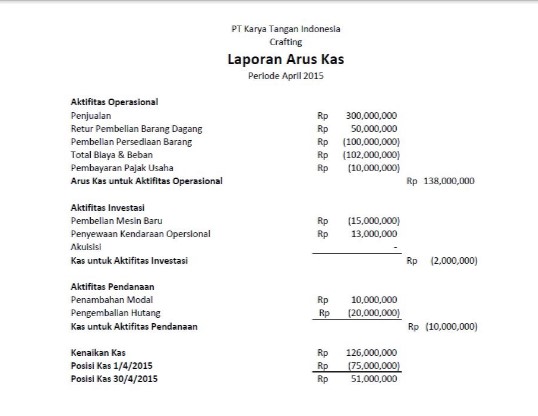

Contoh Laporan Arus Kas

Perusahaan Dagang

Perusahaan Dagang

Laporan Arus Kas

Periode Desember 2017

Baca juga: Contoh Laporan Keuangan Perusahaan Dagang

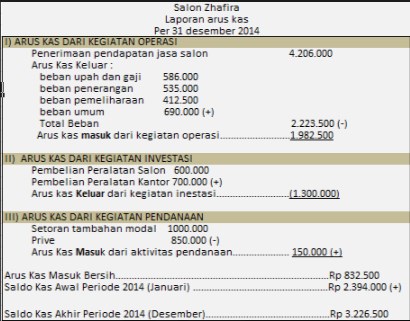

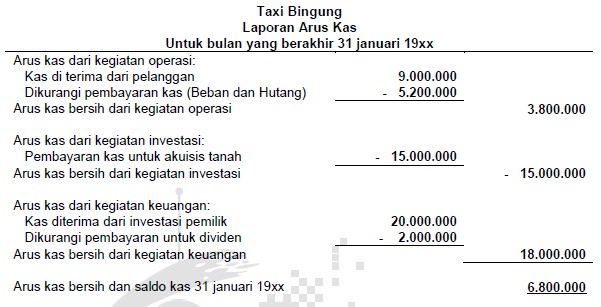

Perusahaan Jasa

Baca juga : Laporan Perubahan Ekuitas Perusahaan Jasa

Apa itu Laporan Arus Kas Negatif?

Terkadang laporan arus kas perusahaan menunjukkan arus kas yang negatif.

Namun arus kas yang negatif ini belum tentu berbahaya bagi perusahaan.

Penyebabnya bisa jadi karena perusahaan telah melakukan pembiayaan besar untuk pengembangan bisnis pada waktu tertentu.

Jadi dalam menganalisa laporan arus kas, sebaiknya tidak hanya dalam satu periode, harus dibandingkan juga periode lainnya.

Mengapa Laporan Arus Kas Penting?

Laporan arus kas harus dilaporkan oleh perusahaan publik untuk diterbitkan dalam profil kinerja keuangan sebagai tanggung jawab publik.

Laporan ini sangat penting karena dapat memberikan informasi tentang semua transaksi perusahaan. Laporan ini juga menunjukkan nilai perusahaan karena bisa mencerminkan kesehatan sebuah perusahaan.

Dari laporan ini juga bisa terlihat apakah harta perusahaan bisa membiayai pengeluaran bisnisnya. Semakin besar perbedaan harta dan biaya pengeluaran, artinya perusahaan tersebut semakin sejahtera.

Mengapa masyarakat tidak melihat laporan laba rugi atau neraca? Pasalnya informasi dalam laporan laba rugi hanya berisi penjualan yang bisa menampilkan lebih banyak / lebih sedikit uang tunai daripada pendapatan perusahaan.

Perbedaan Kas dan Setara Kas

Kas adalah harta perusahaan yang bersifat mudah digunakan untuk transaksi pembelian maupun transaksi pembayaran. Contoh kas adalah uang tunai, uang kertas/logam dan simpanan di bank.

Setara kas adalah harta perusahaan yang bersifat liquid atau mudah dicairkan namun tidak memiliki risiko perubahan nilai. Contoh setara kas adalah cek, deposito, surat berharga dan giro.

Meski begitu, jenis harta perusahaan yang termasuk setara kas memiliki kriteria tertentu seperti :

- sangat liquid atau bisa ditukar dengan kas kapanpun

- tanggal jatuh tempo kurang dari 3 bulan

- tidak ada resiko pengurangan nilai

Demikianlah 6 Contoh Laporan Arus Kas Perusahaan Dagang dan Jasa. Semoga bermanfaat bagi pembaca Akuntansilengkap.com.