Akuntansilengkap.com – Kegiatan ekonomi syariah mulai berkembang pesat di dunia, khususnya pada bidang keuangan baik lembaga keuangan syariah bank maupun non-bank.

Adanya perbedaan karakteristik antara bisnis yang berlandaskan syariah dengan bisnis konvensional menyebabkan pada tahun 2002 Ikatan Akuntansi Indonesia (IAI) mengeluarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLKBS).

Sejarah Laporan Keuangan Syariah

Kemudian pada tahun 2007 KDPPLKBS dilakukan penyempurnaan menjadi Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLKS). Tujuan penyempurnaan ini untuk memperluas cakupannya sehingga tidak hanya untuk transaksi syariah pada Bank Syariah melainkan juga pada jenis lembaga bisnis lain, baik berupa entitas syariah maupun entitas konvensional yang melakukan unit usaha dengan skema syariah.

Baca:

- 10 Prinsip Dasar Ekonomi Syariah

- “Pengertian, Karakteristik, Serta Tujuan” Ekonomi Syariah

- 5 Perbedaan Bank Syariah Dan Konvensional Dengan Tabel

Tujuan Laporan Keuangan Syariah

Berdasarkan paragraf 30 KDPPLKS, bahwa tujuan laporan keuangan syariah adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Selain itu, terdapat tujuan tambahan terkait laporan keuangan syariah, yaitu:

- Meningkatkan kepatuhan terhadap prinsip syariah dalam semua kegiatan transaksi dan bisnis.

- Informasi kepatuhan entitas syariah terhadap prinsip syariah, serta informasi aset, kewajiban, pendapatan, dan bagaimana perolehannya dan penggunaanya.

- Informasi dalam membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan dana dan menginvestasikannya pada tingkat keuntungan yang layak.

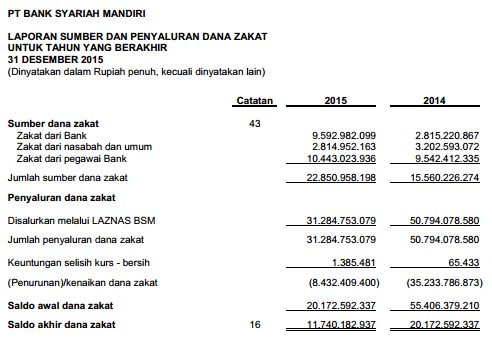

- Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer serta informasi mengenai pemenuhan kewajiban fungsi sosial entitas syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah, dan wakaf.

Unsur-Unsur Laporan Keuangan Syariah

- Komponen laporan keuangan entitas syariah meliputi komponen laporan keuangan yang mencerminkan antara lain kegiatan komersil, kegiatan sosial, serta kegiatan dan tanggung jawab khusus entitas syariah.

- Unsur neraca entitas syariah terdiri dari aset, kewajiban, dana syirkah temporer, dan ekuitas.

- Unsur kinerja terdiri dari penghasilan, beban, dan hak pihak ketiga atas bagi hasil. Hak pihak ketiga atas bagi hasil bukan unsur beban walaupun secara perhitungan dikurangkan dalam penentuan laba entitas.

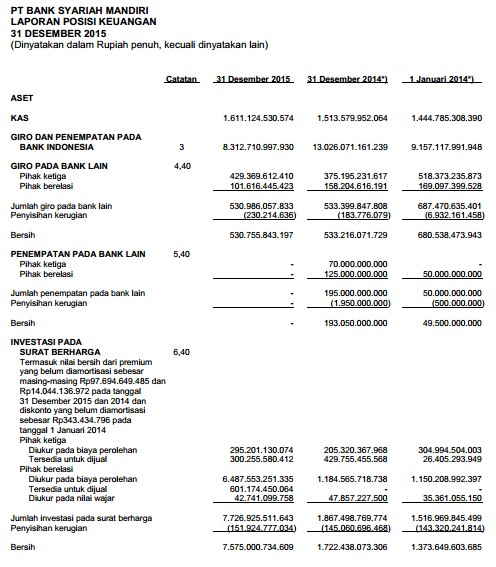

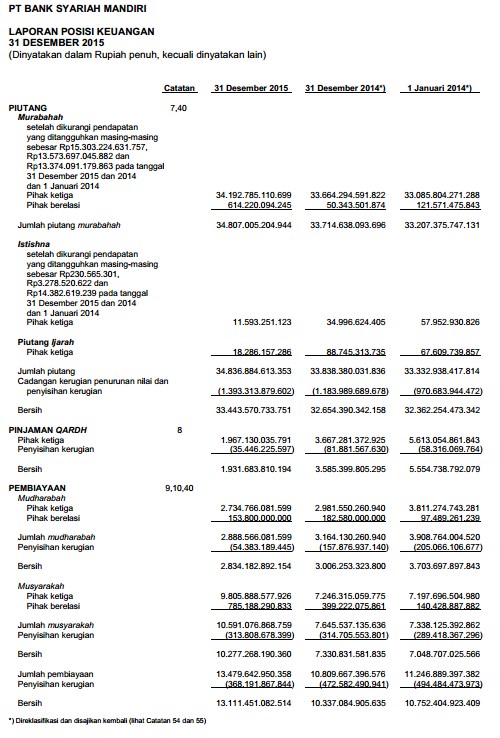

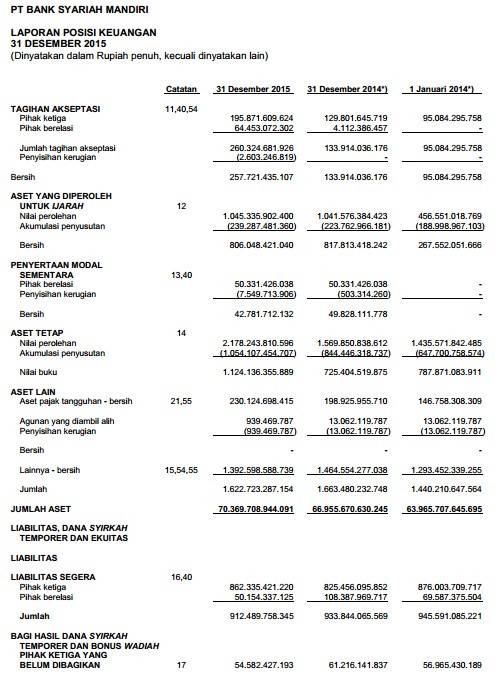

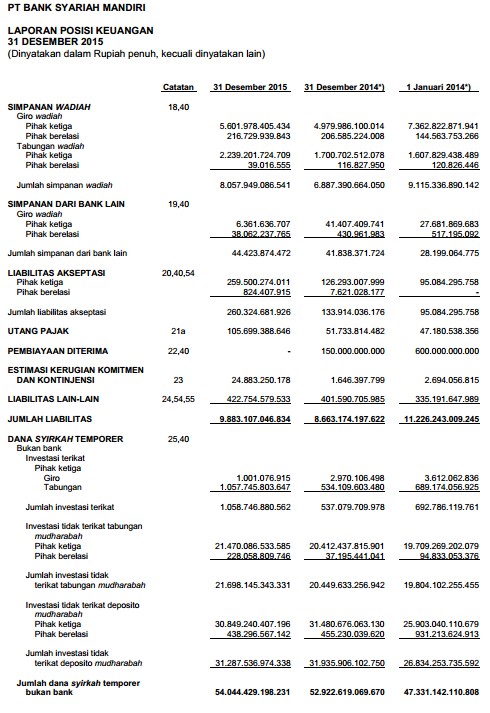

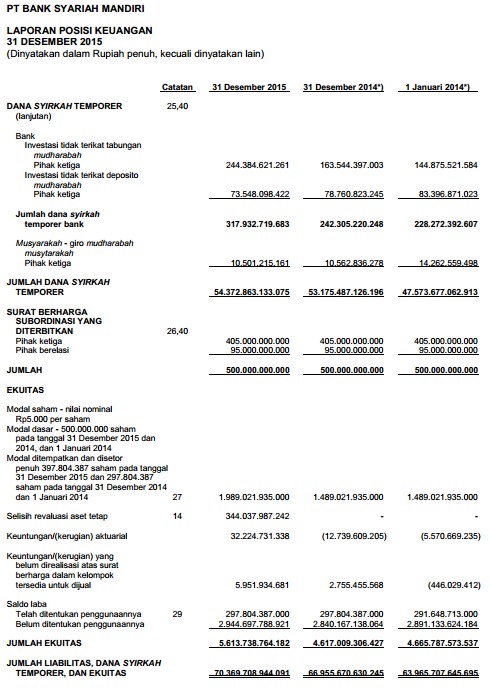

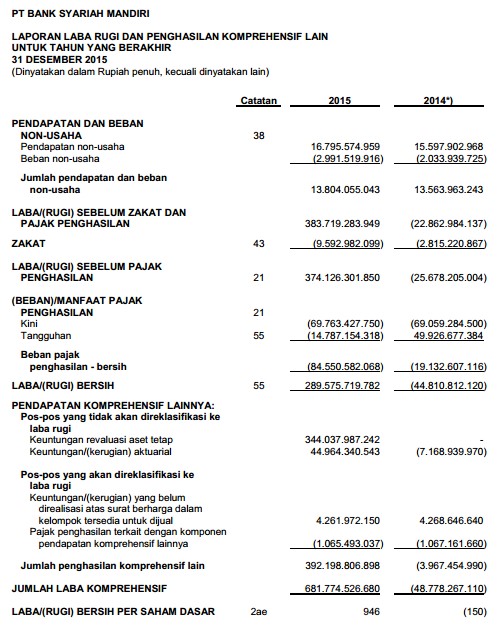

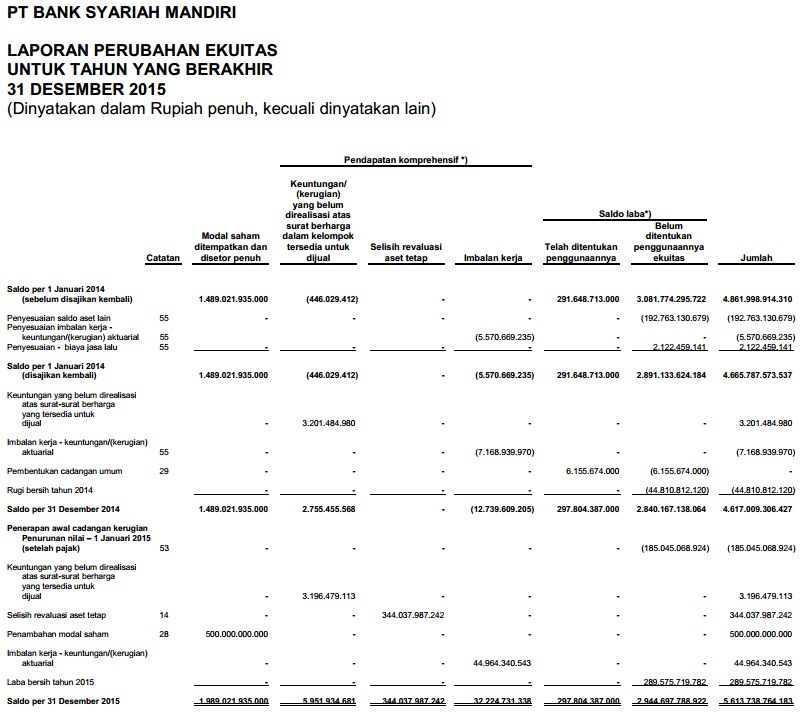

Contoh Laporan Keuangan Syariah Mandiri

Berikut contoh laporan keuangan syariah yang sering digunakan oleh Bank Syariah Mandiri di Indonesia. Sumber

- Laporan Posisi Keuangan

2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

3. Laporan Perubahan Ekuitas

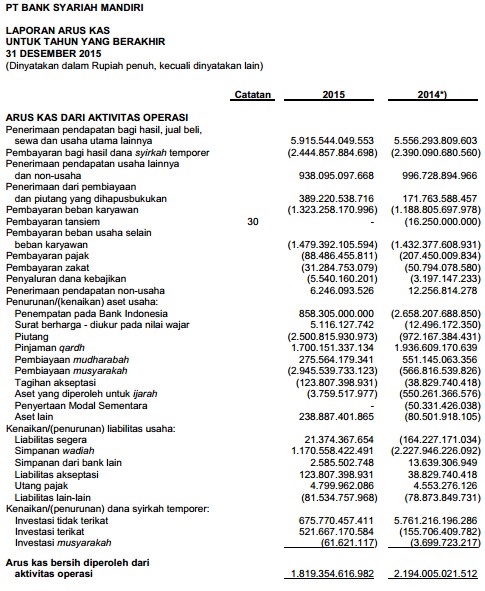

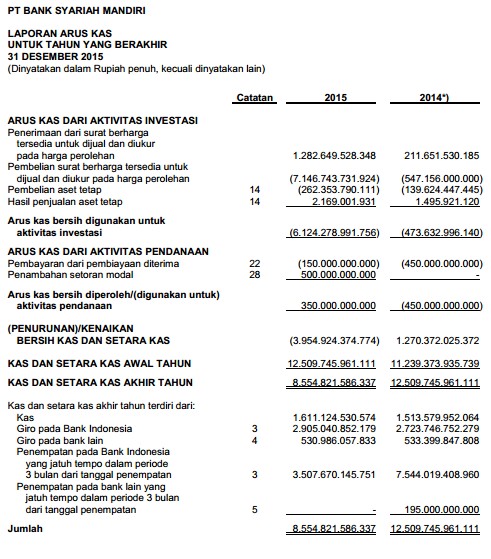

4. Laporan Arus Kas

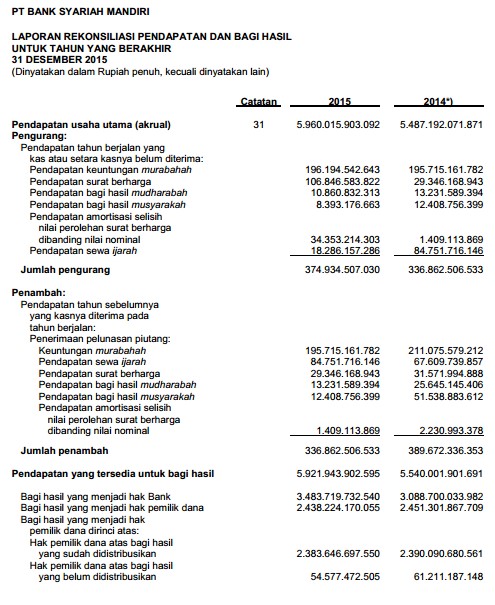

5. Laporan Rekonsiliasi Pendapatan dan Bagi Hasil

Penulis: Zahrudin Sahri

Artikel menarik lainnya: