Neraca lajur perusahaan jasa dibuat setelah penyusunan jurnal penyesuaian berdasarkan tahapan siklus akuntansinya.

Jenis-jenis laporan yang sangat berhungan dengan neraca lajur selain jurnal penyesuaian adalah neraca saldo dan laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan ekuitas dan laporan neraca.

Artikel kali ini, akan membahas neraca lajur lengkap dengan contoh soal dan penyelesaiannya.

Apa Itu Neraca Lajur?

Pengertian Neraca lajur (kertas kerja) adalah kertas berkolom yang berisi informasi data keuangan.

Neraca lajur disusun secara sistematis, supaya mudah digunakan untuk menyusun laporan keuangan.

Fungsi Neraca Lajur

- Sebagai pemeriksaan data

Fungsi neraca lajur adalah untuk melakukan pemeriksaan data kembali.

Jadi data pencatatan yang ada, dapat digunakan untuk melakukan pemeriksaan data secara keseluruhan.

Utamanya melalui neraca saldo serta jurnal penyesuaian.

Kesalahan pencatatan dapat dihindarkan dengan mencocokkannya dengan neraca lajur.

Hal ini juga baiknya diterapkan tidak hanya pada pencatatan oleh manusia namun juga pencatatan yang dilakukan oleh software akuntansi.

Jadi peluang kesalahan yang terjadi dapat diminimalisir.

- Untuk melihat kegiatan harian perusahaan

Fungsi neraca lajur untuk melihat kegiatan harian perusahaan. Utamanya adalah kegiatan yang berhubungan dengan laporan keuangan.

Hal ini memudahkan pihak perusahaan dalam mengontrol berbagai kegiatan keuangan yang ada.

Apalagi masalah keuangan ini memiliki konsekuensi yang cukup tinggi bagi perusahaan.

Neraca lajur dianggap bisa menjadi dasar untuk pengambilan keputuasan perusahaan.

- Memudahkan pembuatan laporan keuangan

Pembuatan laporan keuangan tentu menjadi salah satu kegiatan riskan untuk perusahaan.

Neraca lajur ini nantinya akan membantu penyusun laporan keuangan, agar penyusunan menjadi lebih mudah.

Tak hanya menghemat waktu namun, juga dapat memudahkan pengecekan ketika terjadi kesalahan.

Ini karena data yang ada di dalam neraca lajur sudah termasuk semua data yang dipakai untuk membuat sebuah laporan keuangan.

- Membantu peringkasan data

Berbagai data yang dicatat dalam neraca lajur inilah yang membuat penyusunan laporan keuangan menjadi lebih mudah, serta data catatan keuangan menjadi lebih ringkas.

- Melihat prosedur pencatatan keuangan perusahaan

Neraca lajur berfungsi untuk melihat prosedur pencatatan keuangan yang berlaku di perusahaan.

Prosedur tersebut sekaligus membuktikan bagaimana integritas perusahaan dalam menjalankan pencatatan keuangan.

Pencatatan keuangan perusahaan juga menunjukkan, bagaimana profesionalitas perusahaan dalam mengelola keuangannya.

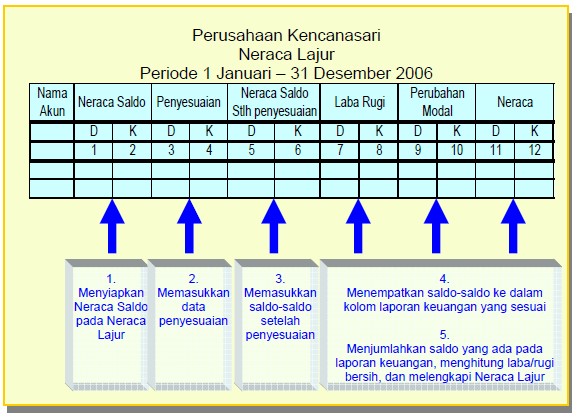

Cara Menyusun Neraca Lajur

| Nama Perkiraan | Neraca Saldo | Jurnal Penyesuaian | Neraca Saldo Disesuaikan | Perhitungan Laba Rugi | Neraca (Balace Sheet) | |||||

| Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | |

- Nama perkiraan (Account title) adalah kolom untuk nama-nama akun transaksi yang ada di perusahaan.

- Neraca saldo (Trial Balance) angkanya diperoleh dari neraca saldo atau dari saldo akhir masing-masing perkiraan di buku besar.

- Jurnal Penyesuaian (Adjustment Entries) angkanya diperoleh dari ayat jurnal penyesuaian.

- Neraca Saldo Disesuaikan (Adjusted Trial Balance) angkanya diperoleh dari selisih antara neraca saldo dan jurnal penyesuaian.

- Perhitungan Laba Rugi (Income statement) angkanya diperoleh dari akun pendapatan dan biaya.

- Neraca (Balace Sheet) angkanya diperoleh dari hasil akhir kolom neraca saldo disesuaikan dengan laba rugi dan perubahan modal.

Neraca Saldo Perusahaan

Berikut data pendukung neraca lajur:

Susi Salon

Neraca Saldo

31 Maret 2017

dalam Rp. 000,-

| Kode Akun | Keterangan | Ref | Debet | Kredit |

| Kas | 10.800 | |||

| Piutang Usaha | 5.600 | |||

| Asuransi Dibayar di Muka | 4.800 | |||

| Peralatan | 120.000 | |||

| Perlengkapan Kantor | 2.600 | |||

| Utang Usaha | 4.800 | |||

| Utang Wesel | 80.000 | |||

| Modal, Ny Susi | 60.000 | |||

| Prive, Ny Susi | 2.000 | |||

| Pendapatan Salon | 9.800 | |||

| Beban Gaji | 6.400 | |||

| Beban Listrik | 1.600 | |||

| Beban Iklan | 800 | |||

| JUMLAH | 154.600 | 154.600 |

Informasi tambahan penyesuaian:

- Tarif premi asuransi sejumlah Rp. 400.000,- per bulan.

- Perlengkapan yang masih tersisa di Gudang sampai pada tanggal 31 Maret 2017 sebesar Rp. 2.000.000,-.

- Penyusutan peralatan per bulan sebesar Rp. 1.800.000,-.

- Bunga yang masih harus dibayar perusahaan atas utang wesel 31 Maret 2017 adalah sebesar Rp. 1.000.000,-.

Jurnal Penyesuaian Perusahaan

Susi Salon

Jurnal Penyesuaian

31 Maret 2017

| Tanggal | Keterangan | Debet | Kredit |

| Maret 2017 | Beban asuransi | 400.000 | |

| Asuransi dibayar dimuka | 400.000 | ||

| Beban perlengkapan | 600.000 | ||

| Perlengkapan | 600.000 | ||

| Depresiasi Peralatan | 1.800.000 | ||

| Akumulasi dep. peralatan | 1.800.000 | ||

| Beban bunga | 1.000.000 | ||

| Utang bunga | 1.000.000 |

Contoh Neraca Lajur Perusahaan

Susi Salon

Neraca Lajur

31 Maret 2017

dalam (.000)

| Kode Akun | Nama Akun | Neraca Saldo | Penyesuaian | Neraca Saldo Setelah Disesuaikan | Laporan Laba/Rugi | Neraca | |||||

| Debet | Kredit | Debit | Kredit | Debit | Kredit | Debit | Kredit | Debit | Kredit | ||

| Kas | 10.800 | - | - | - | 10.800 | - | - | - | 10.800 | - | |

| Piutang Usaha | 5.600 | - | - | - | 5.600 | - | - | - | 5.600 | - | |

| Asuransi Dibayar Dimuka | 4.800 | - | - | (a) 400 | 4.400 | - | - | - | 4.400 | - | |

| Perlengkapan | 2.600 | - | - | (b) 600 | 2.000 | - | - | - | 2.000 | - | |

| Peralatan | 120.000 | - | - | 120.000 | - | - | - | 120.000 | - | ||

| Utang Wesel | - | 80.000 | - | - | - | - | - | - | - | 80.000 | |

| Utang Usaha | - | 4.800 | - | - | - | - | - | - | - | 4.800 | |

| Modal Ny. Sasa | - | 60.000 | - | - | - | - | - | - | - | 60.000 | |

| Prive, Ny. Sasa | 2.000 | -- | - | - | 2.000 | - | - | - | 2.000 | - | |

| Pendapatan Jasa | - | 9.800 | - | - | - | - | - | 9.800 | - | - | |

| Beban Gaji | 6.400 | - | - | - | 6.400 | - | 6.400 | - | - | - | |

| Beban Listrik | 1.600 | - | - | - | 1.600 | - | 1.600 | - | - | - | |

| Beban Iklan | 800 | - | - | - | 800 | - | 800 | - | - | - | |

| 154.600 | 154.600 | - | - | - | - | - | |||||

| Beban Asuransi | - | - | (a) 400 | - | 400 | - | 400 | - | - | - | |

| Beban Perlengkapan | - | - | (b)600 | - | 600 | - | 600 | - | - | - | |

| Depresiasi Peralatan | - | - | (c)1.800 | - | - | - | 1.800 | - | - | - | |

| Akumulasi Depr. Peralatan | - | - | (c) 1.800 | - | 1.800 | - | - | - | 1.800 | ||

| Beban Bunga | - | - | (d) 1.000 | - | 1.000 | - | 1.000 | - | - | - | |

| Utang Bunga | - | - | - | (d) 1.000 | - | 1.000 | - | - | - | 1.000 | |

| 3.800 | 3.800 | 157.400 | 157.400 | 12.600 | 9.800 | 144.800 | 147.600 | ||||

| Rugi Bersih | 2.800 | 2.800 | |||||||||

| 12.600 | 12.600 | 147.600 | 147.600 |

Laporan Keuangan Perusahaan

Susi Salon

Laporan Laba Rugi

31 Maret 2017

dalam (.000)

| Pendapatan jasa | 9.800 | |

| Beban beban | 6.400 | |

| Beban gaji | 1.600 | |

| Beban listrik | 800 | |

| Beban iklan | 400 | |

| Beban asuransi | 600 | |

| Beban perlengkapan | 1.800 | |

| Depresiasi peralatan | 1.000 | |

| Beban bunga | (12.600) | |

| Rugi bersih | 2.800 |

Salon Trias

Laporan Perubahan Ekuitas

31 Maret 2017

dalam (Rp.000)

| Modal 1 Maret 2003 | 60.000 | |

| Dikurangi : Rugi bersih | (2.800) | |

| Prive | (2.000) | |

| Kenaikan penurunan modal | (4.800) | |

| Modal 31 Maret 2003 | 55.200 |

Susi Salon

Neraca

31 Maret 2017

dalam (Rp.000)

| Aset | Kewajiban dan Ekuitas | ||

| Kas | 10.800 | Utang wesel | 10.000 |

| Piutang dagang | 5.600 | Utang usaha | 4.800 |

| Asuransi dibayar di muka | 4.400 | Utang bunga | 10.000 |

| Perlengkapan | 2.000 | Utang hipotik | 70.000 |

| Peralatan | 120.000 | Jumlah utang | 85.800 |

| Ekuitas | |||

| Akumulasi depresiasi | 1.800 | Modal Ny. Susi | 55.200 |

| Jumlah aset | 141.000 | Jumlah Kewajiban dan ekuitas | 141.000 |

Demikianlah pembahasan mengenai pengertian dan contoh Neraca Lajur .