Akuntansi pemerintah mulai berkembang pesat di era saat ini, akuntansi pemerintah menjadi bidang akuntansi yang berfungsi untuk mengurusi urusan-urusan pemerintah (publik).

Akuntansi pemerintah dan akuntansi bisnis punya perbedaan, yaitu harus sesuai dengan UUD tntang keunangan dan aturan lainnya dari pemerintah yang biasanya berdasarkan SAP (Standar Akuntansi Pemerintah).

Meski begitu, akuntansi pemerintah juga bermanfaat untuk melaporkan kondisi dan informasi keuangan pemerintah seperti aset, kewajiban, biaya, pendapatan dan transaksi lainnya.

Namun dalam akuntansi pemerintah tidak terdapat perkiraan keuntungan atau kerugian, karena lembaga pemerintah termasuk organisasi non profit.

Pengertian Akuntansi Pemerintah Menurut Para Ahli

Menurut Kustadi Arinta, Akuntansi Pemerintah adalah sistem akuntansi yang diterapkan di bagian keuangan Negara (public finance), dan khususnya pada tahap pelaksanaan anggaran (budget execution), termasuk pengaruh yang ditimbulkannya, baik yang bersifat seketika atau yang lebih permanen pada seluruh tingkatan dan unit pemerintah.

Bachtiar Arif dkk (2003) Akuntansi Pemerintah didefinisikan sebagai aktivitas pelayanan jasa guna menyediakan informasi keuangan pemerintah.

Yang mengacu pada siklus akuntansi pemerintahan seperti: proses pencatatan, penggolongan, pengikhtisaran transaksi keuangan pemerintah beserta penafsirannya.

Abdul Halim (2002:143) Akuntansi Pemerintah adalah kegiatan jasa dalam rangka menyajikan informasi kuantitatif yang bersifat keuangan dari entitas pemerintahan.

Guna pengambilan keputusan ekonomi dari pihak-pihak yang berkepentingan atas berbagai alternatif arah dan tindakan.

Revrisond Baswir (2000:7) Akuntansi Pemerintah merupakan akuntansi untuk lembaga non profit yaitu, merupakan akuntansi yang berkaitan dengan lembaga pemerintahan. Meskipun lembaga pemerintah pada umumnya berukuran besar, namun sebagaimana dalam perusahaan ia masih tergolong lembaga mikro.

Baca juga: 12 Pihak Pemakai Informasi Akuntansi

Tujuan Akuntansi Pemerintah

Tujuan akuntansi pemerintah menurut para ahli, Bachtiar Arif, Mukhlis dan Iskandar menyatakan beberapa tujuan diantaranya:

Akuntabilitas

Tujuan akuntabilitas adalah sebagai bentuk tanggung jawab pemerintah dalam mengelola dan menggunakan anggaran yang diberikan.

Pasalnya keuangan negara yang dikelola harus mampu dipertanggungjawabkan sesuai amanat konstitusi yang diatur dalam UUD 1945 Pasal 23 ayat 5.

Manajerial

Tujuan akuntansi pemerintah untuk manajerial adalah memungkinkan pemerintah membantu merancang penyusunan APBD dan strategi pembangunan dan pengendalian atas kegiatan dalam rangka pencapaian ketaatan perundang-undangan, efisiensi, efektifitas dan ekonomis.

Pengawasan

Keuangan di pemerintah terdiri dari pemeriksaan keuangan secara umum, pemeriksaan ketaatan dan pemeriksaan operasional atau manajerial.

Melalui akuntansi pemerintah, kita bisa melihat kinerja keuangan dan menilainya. Apalagi dana yang digunakan merupakan dana dari rakyat yang harus digunakan dengan baik dan benar.

Hasil laporan akuntansi pemerintah juga akan di audit, supaya bisa dinilai kewajarannya.

Baca juga: Akuntansi Manajemen

Karakteristik Akuntansi Pemerintah

Seperti pada sistem akuntansi yang lainnya, akuntansi pemerintah memiliki karakteristik tersendiri. Berdasarkan tujuannya, Bachtiar Arif, Mukhlis dan Iskandar menyebutkan beberapa karakteristik akuntansi pemerintah sebagai berikut:

- Akuntansi pemerintah tidak mengenal laporan laba rugi, karena termasuk lembaga non profit.

- Akuntansi pemerintah berdasarkan SAP (Standar Akuntansi Pemerintah) dan UUD.

- Pemerintah melakukan pembukuan anggaran ketika anggaran tersebut dibukukan.

- Akuntansi pemerintah memungkinkan penggunaan lebih dari satu jenis dana.

- Akuntansi pemerintah tidak mengenal perkiraan modal dan laba ditahan dalam neraca.

Baca juga: Perbedaan Akuntansi Syariah dan Akuntansi Konvensional

Ruang Lingkup Akuntansi Pemerintah

Akuntansi pemerintah membuat laporan akuntansi yang bermanfaat untuk perencanaan pembangunan dan pertanggung jawaban terhadap masyarakat dan negara. Sehingga lembaga pemerintah tersebut dianggap transparan dan kredibel.

Akuntansi pemerintah juga membuat laporan akuntansi berdasarkan periode tertentu dan berkesinambungan layaknya akuntansi bisnis.

Prinsip Akuntansi Pemerintah

Basis Akrual

Prinsip akuntansi pemerintah basis akrual adalah mengakui pendapatan, beban, harta, kewajiban, ekuitas dan transaksi lain saat sudah terjadi pengakuan atau transaksi yang berpengaruh pada keuangan pemerintah, meski kas dan setara kas belum dikeluarkan atau diterima.

Prinsip Nilai Historis

Prinsip nilai historis adalah prinsip yang mencatat aset atau kewajiban berdasarkan kas atau setara kas yang diterima atau dibayarkan.

Prinsip Realisasi

Prinsip relasi adalah prinsip dalam akuntansi pemerintah yang mengakui pendapatan akan digunakan untuk membayar utang belanja pada periode tersebut.

Prinsip Subtansi menggungguli bentuk formal

Prinsip substansi mengungguli bentuk formal adalah menyediakan informasi transaksi secara lengkap dan sesuai dengan realitas ekonomi.

Prinsip periodisitas

Prinsip periodisitas adalah membuat laporan akuntansi berdasarkan periode tertentu (tahunan, bulanan dan triwulan) supaya lebih mudah untuk melihat kinerja keuangan pada periode yang diinginkan.

Prinsip konsistensi

Prinsip konsistensi dalam akuntansi pemerintah adalah menerapkan metode akuntansi yang sama dari periode awal hingga akhir, periode saat ini dan periode berikutnya.

Prinsip pengungkapan lengkap

Prinsip pengungkapan lengkap adalah memberikan informasi laporan keuangan secara lengkap untuk pihak pemakai informasi akuntansi.

Prinsip penyajian wajar

Prinsip penyajian wajar adalah menyajikan informasi keuangan yang kredibel, teliti, baik dan benar sebagaimana mestinya.

Syarat Akuntansi Pemerintah

Terdapat beberapa syarat akuntansi pemerintah yang harus dipenuhi sesuai dengan standar akuntansi, tujuan dan karakteristik. Supaya dapat memenuhi akuntabilitas keuangan negara yang memadai.

Perserikatan Bangsa-Bangsa (PBB) mengeluarkan pedoman terkait akuntansi pemerintah (A Manual Govermental Accounting). Dapat diringkas oleh Bachtiar Arif dkk sebagai berikut:

- Sistem Akuntansi Pemerintah dapat memenuhi persayaratan UUD, UU dan peraturan lain.

- Sistem Akuntansi Pemerintah harus disesuaikan dengan klasifikasi anggaran yang telah disetujui serta diintegrasikan pemerintah dan lembaga legislatif.

- Sistem Akuntansi Pemerintah harus mengembangkan perkiraan – perkiraan untuk mencatat transaksi terjadi. Perkiraan yang dibuat harus dapat menunjukkan akuntabilitas keuangan pemerintahan yang handal.

- Perkiraan yang dibuat merupakan analisis ekonomi atas data keuangan dan mengklasifikasi jenis transaksi pemerintah baik pusat maupun daerah dalam rangka pengembangan perkiraan nasional.

- Sistem Akuntansi Pemerintah memudahkan pemeriksaan aparatur negara.

Baca: Akuntansi Sektor Publik

Contoh Akuntansi Pemerintah

Contoh Pemerintah Pusat

Laporan keuangan pemerintah dibuat oleh Mentri Keuangan yang terdiri dari :

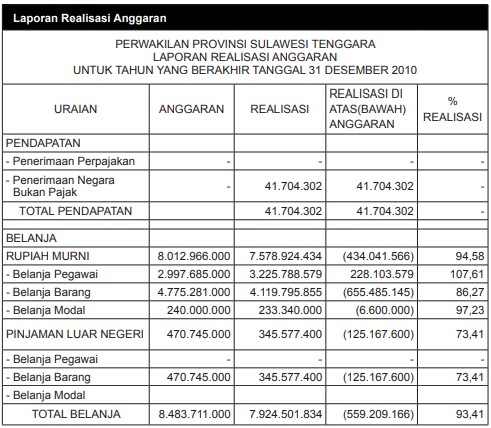

- Laporan Realisasi Anggaran (LRA)

- Neraca

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan (CALK)

Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkap informasi berupa:

- Pendapatan

- Belanja

- Transfer

- Surplus/deficit

- Pembiayaan

- Sisa lebih/kurang pembiayaan anggaran

Laporan Posisi Keuangan

Laporan posisi keuangan akuntansi pemerintah menyajikan posisi keuangan yang diantaranya seperti berikut:

- Kas dan setara kas

- Investasi jangka pendek

- Piutang pajak dan bukan pajak

- Persediaan

- Investasi jangka panjang

- Asset tetap

- Kewajiban jangka pendek

- Kewajiban jangka panjang

- Ekuitas dana

Laporan Arus Kas

Laporan arus kas akuntansi pemerintah mengungkapkan informasi kas, seperti sumber kas, penggunaan kas, perubahan kas pada periode tertentu.

Contoh Neraca

Catatan Atas Laporan Keuangan

Jurnal Akuntansi Pemerintah

Jurnal Belanja Kendaraan

- Pemerintah membeli kendaraan senilai Rp 100 juta

| Belanja Kendaraan | Rp 100.000.000 | |

| Kas | Rp 100.000.000 |

Karena SAP menggunakan basis akrual, maka harus dibuat jurnal korolari, supaya akun riil selain kas bisa dimasukkan dalam Neraca, begitupun dengan pendapatan, belanja dan biaya. Juga supaya transaksi yang mempengaruhi Neraca selain kas juga bisa dicatat secara bersamaan.

| Kendaraan | Rp 100.000.000 | |

| Ekuitas Dana Dalam Aset Tetap | Rp 100.000.000 |

Jurnal Belanja Persediaan

- Dinas Kesehatan Kota A, membeli persediaan obat seharga Rp 35 juta.

| Persediaan Obat-Obatan | Rp 35.000.000 | |

| Kas | Rp 35.000.000 |

| Belanja Obat | Rp 35.000.000 | |

| Kas | Rp 35.000.000 |

Jurnal Produksi Sendiri

Diketahui Dinas Kependudukan Kota A akan melakukan pengadaan KTP (Kartu Tanda Penduduk) sebanyak 61 ribu lembar KTP, sehingga membutuhkan:

- Plastik laminating Rp 21 juta

- Cetak di percetakan ABC Rp 11 juta

- Biaya tidak langusng (honor) Rp 16 juta

| Biaya Langsung | |

| Bahan Plastik Laminating | Rp 21.000.000 |

| Cetak | Rp 11.000.000 |

| Biaya Tidak Langsung | Rp 16.000.000 |

| Total Biaya | Rp 48.000.000 |

| Hasil | 6.000 lembar |

| Biaya per unit | Rp 8.000 |

Maka jurnalnya adalah :

| Persediaan Plastik KTP | Rp 45.000.000 | |

| Kas | Rp 45.000.000 |

| Belanja Bahan Plastik | Rp 21.000.000 | |

| Belanja Cetak | Rp 11.000.000 | |

| Kas | Rp 32.000.000 | |

| Belanja Honor Pegawai | Rp 16.000.000 | |

| Kas | Rp 16.000.000 |

Sistem Akuntansi Pemerintah dapat disimpulkan sebagai sistem akuntansi yang digunakan oleh pemerintah dan lembaga-lembaga non profit. Demikian, semoga bermanfaat.