Kenali apa itu laporan perubahan modal, bagaimana cara menyusunnya dan lihat contoh laporan perubahan modal pada perusahaan perorangan, persekutuan dan perseroan.

Laporan perubahan modal merupakan laporan yang terdiri atas saldo modal awal, ditambah laba bersih, dikurangi penarikan modal (prive dan deviden) dalam satu periode.

Laporan perubahan modal disusun setelah laporan laba rugi. Laporan perubahan modal bermanfaat untuk melihat keadaan modal perusahaan yang sebenarnya.

Modal adalah istilah uang yang disetorkan pemilik atau diinvestasikan pemegang saham.

Pengertian Laporan Perubahan Modal

Laporan perubahan modal adalah laporan keuangan yang menyajikan informasi perubahan modal pada perusahaan akibat dari kegiatan pokok operasi perusahaan pada suatu periode akuntansi.

Dengan kata lain, laporan perubahan modal merupakan ikhtisar tentang perubahan jumlah modal yang terjadi selama periode tertentu.

Laporan perubahan modal perusahaan erat kaitannya dengan laporan laba rugi karena laba bersih yang diperoleh perusahaan akan menambah akun modal.

Atau sebaliknya, jika perusahaan mengalami rugi bersih otomatis akan mengurangi akun modal. Jadi laporan perubahan modal dapat disusun setelah adanya laporan laba rugi.

Tujuan Laporan Perubahan Modal

- Untuk dapat mengikhtisarkan aktiva pembayaran dan investasi serta dana yang dihasilkan selama satu periode akuntansi.

- Menyajikan pengungkapan perubahan modal kerja

Unsur-unsur Laporan Perubahan Modal

Sebenarnya mudah untuk dapat menyusun Laporan Perubahan Modal bagi seseorang atau akuntan kalau mengetahui unsur-unsur dalam laporan ini. Unsur-unsur tersebut adalah:

- Laba tidak dibagi awal periode (per awal tahun)

- Laba neto periode akuntansi

- Dividen yang di umumkan

- Laba tidak dibagi per akhir periode

Baca tentang Contoh Laporan Perubahan Modal Perusahaan Jasa

Faktor yang Menyebabkan Perubahan Modal

Berikut ini adalah hal-hal yang menjadi penyebab perubahan modal misalnya,

- adanya setoran tambahan/investasi dari pemilik,

- adanya laba dan kerugian usaha,

- pengambilan untuk keperluan pribadi (prive).

Komponen Laporan Perubahan Modal

Laporan perubahan modal akan berisi beberapa hal berikut ini, yaitu:

1. Modal awal

Modal awal adalah modal yang berasal dari investasi pemilik di awal tahun atau dari penambahan investasi. Tambahan investasi bisa berasal dari tambahan setoran modal yang berasal dari pemilik atau dari investor dalam satu periode akuntansi.

2. Perolehan laba atau rugi

Perolehan laba rugi adalah hasil laba bersih maupun rugi bersih perusahaan selama satu periode akuntansi. Laba perusahaan akan menambah modal perusahaan, sedangkan rugi akan mengurangi modal perusahaan.

3. Pengambilan pribadi

Pengambilan pribadi adalah pengambilan uang untuk keperluan pribadi oleh pemilik perusahaan selama satu periode akuntansi. Pengambilan pribadi statusnya mengurangi modal pemilik di perusahaan.

Jika laba perusahaan lebih besar nilainya dibandingkan pengambilan pribadi maka akan ada kenaikan modal. Sebaliknya, jika laba bersih perusahaan lebih kecil dari pengambilan pribadi, maka akan terjadi penurunan modal.

Ada 2 jenis pengambilan pribadi.

- Pengambilan pribadi pada perusahaan perseorangan disebut sebagai Prive.

- Sedangkan pengambilan pribadi pada PT (Perseroan) dinamakan Dividen.

4. Modal Akhir

Modal akhir, yaitu modal yang terdapat pada akhir tahun.

Laba bersih yang terdapat pada laporan perubahan modal harus sama dengan jumlah laba bersih yang terdapat pada laporan laba/rugi.

Sumber Data Laporan Perubahan Modal adalah Kertas Kerja (work sheet).

- Modal awal dapat dilihat pada neraca saldo,

- Jika ada tambahan investasi, dapat diambil dari lajur penyesuaian sebelah kredit,

- Laba bersih dapat dilihat pada neraca lajur kolom laba/rugi sebelah debit,

- Data pengambilan pribadi, bisa diambil dari neraca lajur kolom neraca sebelah debit,

- Rugi perusahaan dapat diambil dari lajur laba/rugi sebelah kredit atau hasil penghitungan laba/rugi.

Contoh Laporan Perubahan Modal

Berikut ini adalah beberapa contoh laporan perubahan modal. Dari gambar tersebut bisa kita lihat akun-akun apa saja yang termasuk di dalamnya.

Baca juga :

Contoh Laporan Perubahan Modal Perseorangan

Perseorangan adalah perusahaan yang dimiliki oleh individu. Faktor yang mempengaruhi perubahan modal diantaranya:

- laba bersih perusahaan

- tambahan modal pemilik pada periode tertentu

- Prive

Berikut contoh laporan perubahan modal perusahaan perseorangan:

PD AKL

Laporan Perubahan Modal

Desember 2021

dalam Rp.

| Modal awal | 67.000.000 |

| Ditambah: | |

| Laba usaha | 1.250.000 |

| Jumlah modal | 68.250.000 |

| Dikurangi: | |

| Prive | – |

| Modal per 31 Desember 2021 | 68.250.000 |

Contoh Laporan Perubahan Modal Perusahaan Persekutuan

Perusahaan persekutuan adalah jenis perusahaan yang dimiliki oleh 2 orang atau lebih.

Berikut contoh transaksi dan laporan perubahan modal pada perusahaan persekutuan.

Perusahaan PD AKL didirikan dengan modal awal dari Tn Maruf sebesar Rp. 20.000.000 dan dari Ny Dwi sebesar Rp. 10.000.000.

Mereka berdua membuat perjanjian pembagian laba sesuai dengan modal yang disetorkan.

Pada tahun 2021 terjadi transaksi seperti berikut:

- Laba perusahaan sebesar Rp. 5.000.000

- Tambahan modal dari Tn Maruf dan Ny Dwi masing-masing sebesar Rp. 5.000.000

- Prive Tn Maruf sebesar Rp. 1.000.000

- Prive Ny Dwi sebesar Rp. 600.000

Maka laporan perubahan modalnya adalah sebagai berikut:

PD AKL

Laporan Perubahan Modal

Desember 2021

(dalam Rp.)

| Maruf | Dwi | Jumlah | |

| Modal awal | 20.000.000 | 10.000.000 | 30.000.000 |

| Ditambah: | |||

| Tambahan modal | 5.000.000 | 5.000.000 | 10.000.000 |

| Pembagian laba | 3.333.333 | 1.666.667 | 5.000.000 |

| Jumlah modal | 28.333.333 | 16.666.667 | 45.000.000 |

| Dikurangi: | |||

| Prive | (1.000.000) | (600.000) | (1.600.000) |

| Modal per 31 Desember 2021 | 27.333.333 | 16.067.667 | 44.400.000 |

Cara menghitung pembagian laba perusahaan:

| Modal awal Tn Maruf | Rp. 20.000.000 |

| Modal awal Ny Dwi | Rp. 10.000.000 |

| Jumlah modal | Rp. 30.000.000 |

| Perbandingan modal | |

| Tn Maruf 20.000.000 / 30.000.000 | 66,67% |

| Ny Dwi 10.000.000 / 30.000.000 | 33,33% |

Pembagian laba:

Tn Maruf ; 66,67% x Rp. 5.000.000 = Rp. 3.333.333

Ny Dwi ; 33,33% x Rp. 5.000.000 = 1.666.667

Contoh Laporan Perubahan Modal Perusahaan Perseroan (PT)

Perusahaan Perseroan dimiliki sumber modalnya ada yang berasal dari saham. Sehingga laba perseroan dibagi menjadi 2 yaitu:

- Laba ditahan, yaitu laba yang tidak dibagikan kepada pemilik saham

- Dividen, yaitu laba yang dibagikan kepada pemilik saham.

Contoh laporan perubahan modal perusahaan perseroan adalah:

PD AKL

Laporan Perubahan Modal

Desember 2021

| Laba di tahan1 Januari | Rp. 10.000.000 |

| Ditambah | |

| Laba bersih setelah pajak | Rp. 50.000.000 |

| Rp. 60.000.000 | |

| Dikurangi: | |

| Pembagian dividen | Rp. 35.000.0000 |

| Laba ditahan per 31 Desember 2021 |

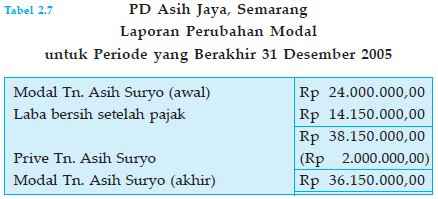

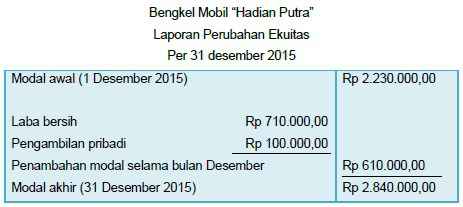

Berikut contoh-contoh lain laporan perubahan modal perusahaan dagang dan jasa.

Demikian pembahasan Pengertian, Contoh dan Unsur Laporan Perubahan Modal. Semoga bermanfaat bagi pembaca sekalian dan terimakasih banyak atas kunjungannya. 🙂 Jangan lupa vote and share yaa !

![Anjak Piutang [Pengertian, Pihak yang Terlibat, Manfaat, serta Mekanismenya]](https://www.akuntansilengkap.com/wp-content/uploads/2017/09/Screenshot_3-200x135.jpg)