Akuntansilengkap.com – Beberapa pertanyaan tentang dividen yang sering penulis temukan seperti: Pengertian dividen, Jenis-jenis, Kebijakan deviden serta Pembayaran dividen akan dijelaskan pada artikel berikut ini.

Pengertian Dividen Menurut Para Ahli

Deviden adalah pembagian laba (keuntungan) pemegang saham berdasarkan banyaknya saham yang dimiliki pada suatu usaha.

Nilai yang ditransfer biasanya berupa aktiva perusahaan, baik berupa kas maupun non kas. Karena alasan tertentu, dapat ditransfer berupa saham perusahaan atau sering disebut dengan dividen saham.

Hampir semua pembayaran dividen adalah pengurangan dari laba ditahan kecuali dividen yang merupakan likuidasi.

Dividen likuidasi adalah pembayaran kepada pemegang saham oleh perusahaan dari modal yang disetor pemegang saham, bukan dari keuntungan perusahaan.

Menurut Tangkilisan dan Hassel, pengertian deviden adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham.

Menurut Stice, deviden adalah sebagai pembagian laba kepada pemegang saham perusahaan yang sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Pembagian dividen akan mengurangi kas dan laba ditahan yang tersedia di perusahaan.

Dividen dibagikan kepada para pemegang saham sebagai keuntungan (laba) dari kegiatan ekonomi perusahaan. Apabila perusahaan menetapkan membagi keuntungan dalam deviden, semua pemilik saham mendapat hak yang sama.

Dividen ditentukan melalui Rapat Umum Pemegang Saham (RUPS) dan pembayarannya tergantung kebijakan pemimipin perusahaan.

Baca juga; Jenis Jenis Obligasi

Jenis Jenis Deviden

Menurut Baridwan (1997) Dividen merupakan bagian dari laba yang dibagikan kepada pemegang saham yang sebanding dengan jumlah lembar saham yang dimilikinnya.

Dividen yang dibagikan perusahaan bisa tetap dan bisa mengalami perubahan dari dividen yang dibagikan sebelumnya. Baridwan juga menyebutkan ada beberapa jenis dividen antara lain:

- Dividen Kas

Pengertian deviden kas adalah deviden yang dibagikan dalam bentuk kas. Sebelum membuat pengumuman, yang perlu diperhatikan oleh pemimpin perusahaan adalah tersedianya jumlah kas yang mencukupi untuk pembagian deviden itu.

- Dividen Aktiva Selain Kas (Property Dividend)

Pegertian dividen properti adalah apabila suatu perusahaan tidak memiliki kas yang cukup, atau mempunyai kas namun akan digunakan untuk hal lain, maka pembagian dividen menggunakan aktiva selain kas atau dividen properti.

Masalah yang timbul biasanya adalah menentukan nilai properti, para akuntan biasanya menggunakan nilai pasar aktiva non kas yang diserahkan sebagai dasar untuk mencatat.

Apabila aktiva yang diserahkan tidak mempunyai nilai pasar, maka akan menggunakan nilai buku aktiva tersebut yang digunakan sebagai dasar pencatatan.

- Dividen Likuidasi

Pengertian dividen likuidasi adalah dividen yang tidak didasarkan pada laba ditahan. Dividen ini menunjukkan pengembalian modal (investasi) atas pemilik atau bukan dari pembagian laba perusahaan.

Dividen likuidasi pada dasarnya bisa timbul dari donasi pihak pemegang saham, tetapi pada umumnya dividen likuidasi diperlakukan sebagai pengurang agio saham atau bukan laba ditahan seperti pembagian jenis lainnya.

- Dividen Saham

Pengertian dividen saham adalah pembagian dividen yang dibayarkan dengan disertai saham tambahan. Penting diketahui bahwa, dividen saham tidak merubah apapun, baik proporsi kepemilikan saham maupun aktiva perusahaan.

Apabila dewan direksi mengumumkan dividen saham, maka akan dikapitalisasi secara permanen sebagai tambahan modal disetor.

- Dividen Hutang / Dividen Scrip

Pengertian dividen hutang atau dividen scrip adalah pembagian deviden dalam bentuk janji tertulis untuk membayarkan sejumlah kas di masa yang akan datang.

Janji tersebut adalah salah satu bentuk utang wesel yang dicatat sebagai hutang.

Deviden scrip dapat dapat berbentuk bunga atau tidak berbunga, dan bisa diperjual berlikan antar pemegang scrip atau antar pemegang saham.

Pada saat pembagian scrip diumumkan, perusahaan akan mendebet rekening laba ditahan dan mengkredit rekening utang deviden scrip atau utang wesel kepada pemegeang saham.

Pada saat pembayaran diadakan pendebitan terhadap utang dan pengkreditan terhadap kas.

Apabila scrip berbungam, maka kas yang dipergunakan untuk membayar bunga harus diperlakukan sebagai biaya bunga dan tidak boleh sebagai bagian dari pembagian deviden.

Baca juga : Jenis Jenis Pajak di Indonesia

Kebijakan Dividen

Manajemen mempunyai 2 kebijakan perlakuan terhadap penghasilan bersih sesudah pajak (earning after tax) perusahaan yaitu:

- Dibagikan kepada pihak pemegang saham dalam bentuk dividen.

- Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning).

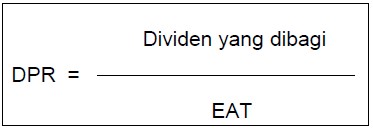

Oleh karena itu, pihak manajemen harus membuat kebijakan (dividen policy) tentang besarnya EAT yang akan dibagikan sebagai deviden.

Apabila perusahaan membagi dalam bentuk dividen, maka akan mengurangi sumber dana (kas) dari keuntungan perusahaan.

Apabila perusahaan tidak membagikan keuntungan (laba) nya sebagai deviden, maka akan dapat memperbesar sumber dana intern yang akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan.

Presentase deviden yang dibagi dari EAR disebut Deviden Payout Ratio (DPR)

Presentasi laba ditahan dari EAT adalah 1 – DPR

Teori Kebijakan Deviden Menurut Para Ahli

1. Teori Dividen Tidak Relevan

Modiglani dan Miller (MM) berpendapat bahwa nilai suatu perusahaan tidak ditentukan dari besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak dan kelas risiko perusahaan.

Jadi menurut MM, dividen tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham.

Menurut MM, kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan dalam mendapat keuntungan atau erarning power dari asset perusahaan.

2. Teori The Bird in The Hand

Teori menurut Lintner dan Gordon menyatakan bahwa biaya modal sendiri perusahaan akan naik jika Dividend Payout rendah karena investor lebih suka menerima dividen daripada capital gains.

Teori ini memandang dividend yield lebih pasti dibandingkan capital gains yield.

Bila dilihat dari sisi investor, biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan yang disyaratkan investor pada saham.

Ks adalah keuntungan daru dividen (dividend yield) ditambah keuntungan dari capital gains yield.

3. Teori Perbedaan Pajak

Teori menurut Litzenberger dan Ramaswamy menyatakan bahwa, dengan adanya pajak terhadap keuntungan dividend an capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

Maka kebanyakan investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividen yield tinggi, capital gains yield rendah dari pada saham dengan dividen yield rendah, capital gains yield tinggi.

Apabila pajak atas dividen lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa. (Baca juga: sistem pemungutan pajak )

4. Teori Signaling Hypothesis

Terdapat bukti empiris bahwa jika ada kenaikan dividen sering diiringi dengan kenaikkan harga saham. Sebaliknya penurunan dividen biasanya menyebabkan harga saham turun.

Gejala ini menunjukkan bahwa investor akan lebih menyukai dividen daripada capital gains.

Tapi MM berpenfapat bahwa suatu kenaikan dividen biasanya menunjukkan sinyal kepada para investor bahwa manahemen perusahaan meramalkan suatu penghasilan yang baik dividen di waktu mendatang.

Sebaliknya, jika penurunan dividen atau kenaikan dividen dibawah kenaikan normal, diyakini investor bahwa perusahaan menghadapi masa sulit dividen di masa mendatang.

5. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham akan memiliki pandangan berbeda terhadap kebijakan dividen perusahaan.

Kelompok yang membutuhkan penghasilan pada saat ini lebih menyukai Dividen Payout Ratio yang tinggi.

Dan sebagian pemengang saham lain yang ridak begitu membutuhkan uang saat ini akan merasa lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

Prosedur Pembayaran Dividen

Pembayaran dividen menurut Ang (1997) diantaranya adalah:

- Tanggal pengumuman

Tanggal pengumuman adalah tanggal secara resmi diumumkan oleh perusahaan (emiten) tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan.

Pengumuman ini menyampaikan hal-hal yang penting seperti: tanggal pencatatan, tanggal pembayaran, dan besarnya dividen kas per lembar.

- Tanggal pencatatan (date of record)

Tangga pencatatan adalah tanggal perusahaan melakukan pencatatan nama pemegang saham. Pemilik saham yang terdaftar ini akan diberikan hak, adapun yang tidak terdaftar maka tidak akan memperoleh dividen.

- Tanggal Cum-dividend

Tanggal ini adalah tanggal hari terakhis perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik secara tunai maupun dividen saham.

- Tanggal ex-dividend

Tangga ex-dividen adalah tanggal perdagangan saham sudah tidak ada lagi hak untuk memperoleh deviden.

Jadi, jika investor membeli saham pada tanggal ini ataupun sesudahnya, maka investor tersebut tidak akan di daftarkan untuk mendapat dividen.

Demikianlah pembahasan “Dividen” Pengertian, Jenis-Jenis dan Kebijakannya.

Semoga bermanfaat bagi pembaca sekalian.