Akuntansilengkap.com – Menurut Ulama Fiqih kerjasama “mudharabah” (perniagaan) sering juga disebut dengan “Qiradh”. [1] atau memotong.

Karena pemilik modal memotong sebagian hartanya agar diperdagangkan dengan memperoleh sebagian keuntungan. [2]

Mudharabah berasal dari kata “dharb” yang artinya memukul atau berjalan. Memukul dalam bidang ekonomi islam adalah proses memukulkan kakinya dalam menjalankan usahanya.

Disamping itu, secara istilah mudharabah merupakan akad kerjasama usaha antara dua pihak yaitu:

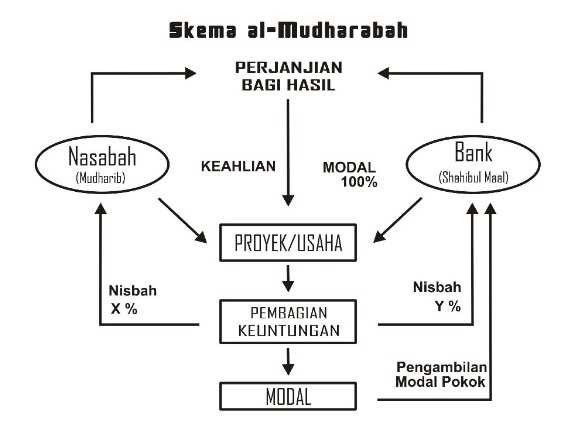

Pihak pemilik dana (shahibul maal) sebagai pihak pertama yang menyediakan seluruh dana.

Pihak kedua pengelola dana (amil/mudharib) bertindak sebagai pengelola dan keuntungan usaha, dibagi sesuai kesepakatan semua pihak. Jka mengalami kerugian finansial ditanggung oleh pengelola dana. [3]

Pengertian Mudharabah Menurut Madzhab

1. Mazhab Hanafi

Definisi Mudharabah adalah akad atas suatu syarikat dalam keuntungan dengan cara penyerahan mata uang tunai kepada pengelola dengan mendapatkan sebagian dari keuntungannya apabila diketahui dari jumlah keuntungannya.

2. Mazhab Syafi’i

Mudharabah adalah suatu akad yang memuat penyerahan modal kepada pihak lain agar melaksanakan usaha dan keuntungan yang dihasilkan dibagi antara mereke berdua.

3. Mazhab Hambali

Mudharabah adalah pemberian modal tertentu dengan jumlah yang jelas secara keseluruhan dan semaknanya kepada orang yang mau melakukan usaha dengan memperoleh bagian tertentu dari hasil keuntungannya. [4]

Jadi dari pengertian tersebut, mudharabah bisa diartikan sebagai akad kerjasama usaha diantara dua pihak yaitu pihak pertama sebagai shahibul maal yang menyediakan modal (100%), sedangkan pihak lain sebagai pengelola.

Keuntungan usaha yang dibagi diatur dengan kesepakatan dalam kontrak perjanjian, dan apabila mendapati kerugian karena kelalaian si pengelola, maka pengelola lah yang harus bertanggungjawab atas kerugian tersebut.

Baca juga:

Jenis-Jenis Mudharabah

Akad mudharabah jika dilihat dari segi transaksi yang dilakukan pemilik modal dengan pekerja oleh ulama fiqih dibagi menjadi dua, diantaranya:

1. Mudharabah Mutlaqah

Definisi Mudharabah mutlaqah adalah penyertaan modal tanpa syarat. Pengusaha atau mudharib bebas melakukan usaha apa saja dan mengelola modalnya sesuai dengan keinginannya asalkan bisa mendatangkan keuntungan. [5]

Teknik mudharabah mutlaqah dalam bank adalah kerjasama antara bank dengan mudharib atau dalam hal ini nasabah yang bisa mengelola suatu usaha yang produktif dan halal atau yang mempunyai keahlian atau keterampilan lainnya.

Hasil atau keuntungan yang didapatkan dari penggunaan dana dibagi berdasarkan nisbah yang telah disepakati.

Contoh produk mudharabah mutlaqah adalah Tabungan Mudharabah dan Depostio Mudharabah.

2. Mudharabah Muqayyadah

Mudharabah muqayyadah adalah penyertaan modal dengan syarat-syarat tertentu. Artinya tidak semua usaha bisa dijalankan dengan modal tersebut, jadi hanya usaha yang telah ditentukan (perjanjian) yang boleh dikelola. [6]

Teknis mudharabah muqayyah dalam bank adalah akad kerjasama antara shahibul maal dengan bank.

Modal yang diterima dari shahibul maal dikelola bank untuk diinvestasikan ke dalam proyek yang ditentukan oleh pemilik modal terkait.

Hasil keuntungan yang diperoleh dibagi sesuai nisbah yang telah disepakati bersama.

Contoh Produk Mudharabah Muqayyadah

- Mudharabah Muqayyadah On Balance Sheet (Investasi Terikat)

Adalah pengelolaan dana yang mempunyai syarat sehingga mudharib hanya melakukan mudharabah di bidang tertentu, waktu, cara dan tempat tertentu saja. [7]

Jenis mudharabah ini merupakan simpanan khusus (restricted investment) yaitu pemilik dana menentukan syarat yang harus dipatuhi oleh pihak bank.

Contoh Mudharabah Muqayyadah disyaratkan untuk bisnis tertentu atau nasabah tertentu.

- Al Mudharabah Muqayyadah Of Balance Sheet

Adalah jenis mudharabah yang penerahan dana mudharabah langsung kepada pelaksana usahanya.

Bank bertugas sebagai perantara yang mempertemukan antara pemilik dana dengan pelaksana usaha.

Pemilik dana juga dapat menentukan syarat dalam mencari kegiatan usaha yang akan dibiayai yang harus dicari oleh bank dengan kriteria yang sesuai. [8]

3. Mudharabah-tsuna’iyyah

Mudharabah-tsuna’iyyah adalah akad mudharabah yang dilakukan langsung oleh pihak amil/mudharib dan shahibul maal.

4. Mudharabah-musytarakah

Mudharabah-musytarakah adalah akad mudharabah dimana pihak amil/mudharib juga ikut menyetorkan modal usaha.

Syarat Mudharabah

Akad mudharabah harus memenuhi persyaratan berikut ini:

- Masing-masing pihak memenuhi persyaratan kecakapan wakalah.

- Modal (ra‟s al-mal) harus jelas jumlahnya. Bukan berupa barang dagang, artinya harus berupa harga tukar (tsaman) dan penyerahan harus tunai seluruhnya kepada pengusaha.

- Sebelum adanya pembagian keuntungan milik bersama, presentase keuntungan dan waktu pembagian harus disepakati bersama dan dinyatakan dengan jelas.

- Modal yang sudah diserahkan oleh pemodal akan dikelola pengusaha dan mempunyai hak tanpa campur dari pihak pemodal.

- Kerugian ditanggung sepenuhnya oleh pemodal. Pihak pekerja juga mengalami kerugian meskipun bukan dari modal, tapi dari hasil kerjanya.

Ketentuan Akad Mudharabah

Ada beberapa ketentuan dalam akad mudharabah seperti:

Ketentuan Ucapan/Shigat Akad Mudharabah

- Akad Mudharabah harus tegas, jelas dan dipahami oleh pihak amil dan shahibul maal.

- Akad Mudharabah bisa menggunakan lisan, tulis secara langsung, atau menggunakan digital, selama tidak melanggar undang undang dan syariah.

- Seorang amil dalam akad mudharabah tsuna’iyyah tidak boleh melakukan mudharabah ulang kecuali sudah mendapat izin dari pemilik modal atau shahibul maal.

Baca juga:

- Perbedaan Akuntansi Syariah dan Akuntansi Konvensional

- 6 (enam) Tujuan Akuntansi Syariah Lengkap

- 7 Pengertian Akuntansi Syariah “Lengkap”

Rukun Mudharabah

Akad mudharabah akan terlaksana apabila memenuhi rukun berikut ini:

- Pelaku (pemilik modal maupun pelaksana usaha)

Pada dasarnya Rukun dari akad mudharabah sama dengan rukun jual beli, dan ditambah satu faktor yaitu nisbah keuntungan. Transaksi dalam akan mudharabah melibatkan dua pihak. Pihak pertama sebagai pemilik modal (shahibul maal) dan pihak kedua sebagai pengelola usaha (mudharib atau amil). Jadi, tanpa dua pihak ini tidak akan terlaksana akad mudharabah.

- Obyek mudharabah (modal dan kerja).

Faktor selanjutnya adalah konsekuensi logis dari tindakan yang dilakukan pelaku. Pihak shahibul maal menyerahkan modal sebagai obyek mudharabah dan keahlian (kerja) diserahkan oleh pelaksana usaha sebagai obyek mudharabah.

- Persetujuan kedua belah pihak (ijab-qabul).

Persetujuan dari kedua pihak adalah konsekuensi prinsip sama sama rela (an-taroddin minkum). Artinya, kedua pihak harus sepakat untuk sama sama mengikatkan diri dalam akan mudharabah.

Si pemilik modal setuju sebagai tugasnya untuk menyediakan dana, dan disisi lain pelaksana usaha setujua dengan tanggungjawabnya menyerahkan keahlian kerjanya.

- Nisbah keuntungan.

Faktor berikutnya adalah nisbah. Nisbah adalah rukun yang tidak ada dalam akad jual beli, menjadi ciri khas pada mudharabah. Nisbah mencerminkan imbalan yang berhak diterima oleh pihak yang terkait dalam akad mudharabah.

Imbalan untuk pemodal atas penyertaan modal, dan imbalan kepada mudharib atas kontribusi kerjanya. Dengan Nisbah atau pembagian keuntungan inilah yang dikatakan bisa mencegah terjadinya perselisihan diantara mereka.

Nisbah bisa ditentukan dengan perbandingan atau prosentase, contohnya 50:50, 60:40, 70:30. [9]

Jenis Kerjasama dengan Akad Mudharabah

Berikut jenis kerjasama yang bisa dilakukan menurut Dewan Syariah Nasional (DSN) MUI tentang akad mudharabah.

- Usaha yang dijalankan harus bersifat halal, atau tidak melanggar syariah dan Undang Undang.

- Pengelola dana atau amil harus menggunakan nama entitas mudharabah dalam mengelola dana/usaha, tidak boleh menggunakan nama pribadi.

- Biaya yang timbul dari usaha mudharabah bisa dibebankan ke entitias mudharabah.

- Amil tidak boleh menggunakan modal usaha untuk dipinjamkan ke orang lain, tanpa persetujuan pemilik modal (shahibul maal).

- Pengelola dana tidak boleh melanggar syarat dan perjanjian dalam akad Mudharabah.

Contoh Akad Mudharabah

Ada kesepakatan antara Amil/Mudharib dan Shahibul Maal untuk membuat usaha peternakan ayam petelur.

Shahibul maal menyetorkan dana sebesar 30 juta, dengan perjanjian bagi hasil 40:60 (40% keuntungan untuk shahibul mall).

Usaha mereka sukses, hingga modal usaha bertambah menjadi 50 juta. Artinya keuntungan yang didapat adalah 20 juta.

Jadi keuntungan yang didapat oleh shahibul maal adalah 40% x 20 juta = 8 juta. Amil mendapat 12 juta.

Perbedaan Akad Mudharabah dan Musyarakah

| Poin Perjanjian | Mudharabah | Musyarakah |

| Perbedaan Pengelolaan & Modal | Ada pihak pemberi modal (mudharib) dan pihak pengelola dana (amil) | Kedua pihak bekerjasama dalam modal dan pengelolaan usahanya. |

| Pembagian Keuntungan | Sesuai kesepakatan di awal perjanjian. | Sesuai kesepakatan di awal perjanjian. |

| Kerugian | Kerugian ditanggung oleh pemilik modal. | Kerugian ditanggung bersama, sesuai kesepakatan. |

| Perjanjian dengan pihak ke 3 | Boleh dilakukan oleh Amil asal mendapat izin dari shahibul maal. | Boleh dilakukan sesuai kesepakatan bersama. Jika terjadi kerugian, bisa ditanggung sendiri oleh pihak yang melakukan kerjasama dengan pihak ke 3, atau bisa ditanggung bersama. |

Bentuk Tabungan Mudharabah dalam Perbankan Syariah

Ada 3 bentuk tabungan yang biasanya terdapat dalam produk bank syariah seperti Tabungan Mudharabah, Deposito Mudharabah dan Investai Mudharabah Antar Bank (IMA) :

- Tabungan mudharabah adalah bentuk simpanan mudharabah yang imbalan bagi hasilnya bisa diambil beberapa kali sesuai perjanjian.

- Deposito mudharabah adalah investasi mudharabah yang pencairan dana bagi hasilnya hanya bisa dilakukan saat jatuh tempo.

- Investai Mudharabah Antar Bank (IMA) adalah investasi jangka pendek dengan prinsip akad mudharabah antar Bank Syariah di pasar uang. Pembagian keuntungan akan dibagikan kepada penjual dan pembeli sertifikat IMA sesuai dengan kesepakatan di perjanjian awal.

[su_box title=”Sumber” box_color=”#2ad1ec”]

- Abdullah Rahman Al Jaziri, Kitabul Fiqh „alal Madzahibil Arba‟ah, Juz 3, Beirut: Daarul Kutub Al „Ilmiah, h. 34.

- Sayyid Sabiq, Fiqhus Sunnah, Jilid 3, Riyad: Daarul Muayyad, 1997, h. 220.

- Dwi Suwiknyo, Kompilasi Tafsir Ayat-Ayat Ekonomi Islam, Yogyakarta: Pustaka Pelajar, 2009, h. 181.

- Muhammad, Teknik Bagi Hasil Keuntungan pada Bank Syari‟ah, Yogyakarta: UII Press, 2004, h. 37.

- Mansur, Seluk Beluk Ekonomi Islam, Salatiga: STAIN Salatiga Press, 2009, h. 83.

- Mansur, Seluk …, h. 84.

- Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, Edisi 1, Jakarta: PT Raja Grafindo Persada, 2004, h. 36

- Heri Sudarsono, Bank dan Lembaga Keuangan Syari‟ah, Yogyakarta: Ekonisia, 2004, h. 60.

- Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, Edisi 1, Jakarta: PT Raja Grafindo Persada, 2004, h. 182.

Demikianlah pembahasan Pengertian Mudharabah, Rukun, Contoh, Jenis dan Ketentuannya.

Semoga bermanfaat bagi pembaca dan terimakasih banyak atas kunjungannya. Like and share ya ! 🙂

Comments are closed.