Inkaso adalah metode penagihan uang dengan menggunakan bantuan lembaga keuangan bank. Inkaso memudahkan pihak yang punya sangkutan hutang piutang.

Pasalnya penagih tidak perlu repot lagi mengurus hal-hal yang berkaitan dengan penagihan. Pemasukan dan pengeluaran bisnis juga akan semakin lancar.

Pengusaha atau penagih bisa lebih fokus untuk mengembangkan bisnisnya, dibandingkan memperhatikan tagihan-tagihan dari pelanggannya.

Pengertian Inkaso

Inkaso adalah salah satu bentuk jasa bank yang digunakan untuk menjalankan amanat dari pihak ke tiga berupa penagihan sejumlah uang.

Inkaso merupakan kegiatan jasa bank untuk melakukan amanat dari pihak ke tiga yang berupa penagihan sejumlah uang, kepada perorangan atau badan tertentu di kota lain yang telah ditunjuk oleh yang pemberi amanat.

Transaksi inkaso yang dimaksud adalah penagihan Cek atau Bilyet Giro dari suatu bank yang berada di wiayah kliring atau kota tertentu kepada bank penerbit yang letaknya di kota dan wilayah kliring yang berbeda.

Dari kaitannya dengan inkaso, kita akan mengenal istilah:

- Bank pemrakarsa

Bank pemrakarsa adalah bank yang fungsinya menerima warkat dari pihak ketiga untuk ditagihkan dan kemuian hasilnya untuk pihak ketiga tersebut.

- Bank Pelaksana

Bank Pelaksana adalah yang melaksanakan penagihan kepada nasabah (pihak ketiga) berdasarkan amanatdari cabang/bank pemrakarsa dan hasilnya untuk keuntungan pihak ketiga pihak ketiga nasabah bank pemrakarsa.

Proses inkaso membutuhkan media yang berupa warkat-warkat yang diinkasokan seperti cek bilyet giro, pos biasa atau faximile dan teleks.

Dengan menggunakan media tersebut akan menimbulkan biaya, danbiaya ini akan dibebenakan kepada pihak ketiga yang memberikan amanat inkaso.

Disamping itu, bank pemarakarsa akan memperoleh pendapatan yang berupa komisi inkaso.

Jenis Inkaso

Jika dilihat dari lalu lintas dananya, inkaso bisa dibedakan menjadi 2 (dua) yaitu:

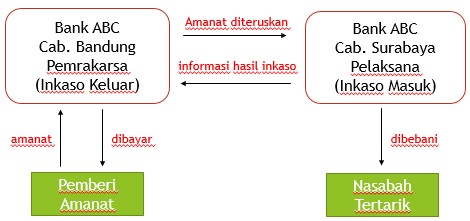

- Inkaso keluar

Inkaso keluar adalah inkaso atas instruksi nasabah agar melakukan penagihan kepada pihak ketiga baik di cabang sendiri maupun bank di luar kota.

Inkaso ini dibayarkan atau dikreditkan ke rekening ke rekening si pemberi amanat di bank pemrakarsa setelah inkaso berhasil ditagih.

- Inkaso masuk

Inkaso masuk adalah tagihan masuk atas beban rekening (warkat yang diterbitkan) nasabah sendiri yang hasilnya akan dikirimkan ke cabang pemrakarsa untuk keuntungan pihak ketiga.

Proses kegiatan inkaso masuk dan inkaso keluar bisa kita gambarkan dengan bagan berikut ini:

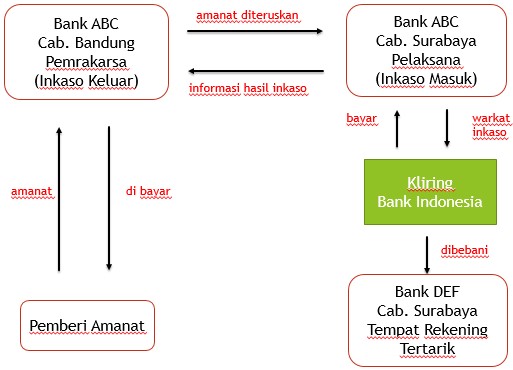

Saat kegiatan inkaso dalam hal pihak tertarik sebagai nasabah bank lain bisa digambarkan pada bagan berikut ini.

Baca juga: Manfaat Deposito

Prosedur Inkaso

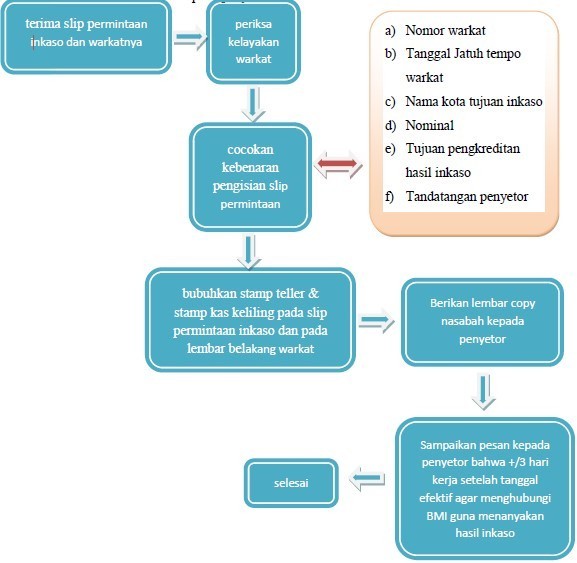

1. Mekanisme oleh teller kepada penyetor

2. Mekanisme atau prosedur inkaso

Mekanisme Inkaso

1. Penagihan sesama bank

Mekanisme penagihan inkaso yang populer adalah sesama bank. Jadi bank yang diberikan amanat akan menghubungi kantor cabangnya untuk melakukan penagihan ke nasabah.

2. Penagihan melalui bank lain

Penagihan melalui bank lain dilakukan jika bank terpilih tidak memiliki akses ke lokasi daerah nasabah yang akan ditagih.

3. Penagihan melalui jaringan pihak ke tiga

Disini pihak bank terpilih meminta bantuan pihak ke tiga yang bisa mengunjungi nasabah untuk penagihan inkaso.

Contoh Warkat Inkaso

Tidak semua warkat yang diterbitkan oleh suatu bank bisa dimasukkan dalam kegiatan inkaso.

Warkat yang bisa diinkasokan dikelompokkan menjad 2 yaitu:

1. Inkaso warkat tanpa lampiran

Inkaso dengan warkat tanpa lampiran adalah warkat inkaso yang digunakan digunakan saat melakukan inkaso dengan tidak dilampirkan dokumen apapun.

Contohnya: cheque, bilyet giro.

2. Inkaso warkat dengan lampiran

Inkaso dengan warkat berlampiran adalah warkat yang inkasonya harus dilampirkan dokumen-dokumen pelengkap (pendukung).

Contohnya: kwitansi, faktur dan polis asuransi.

Semoga artikel tentang Inkaso di atas bisa bermanfaat untuk menambah wawasan kita. Terimakasih banyak atas kunjungannya. 🙂