Buku besar pembantu, berfungsi untuk merinci transaksi yang berpengaruh terhadap perubahan akun perkiraan piutang, maupun utang, yang terjadi secara rutin pada transaksi perusahaan.

Dalam perusahaan yang besar, jumlah transaksinya sudah sangat banyak, sehingga membutuhkan buku besar umum dan buku besar pembantu.

Buku besar umum digunakan untuk mencatat transaksi secara umum, sedangkan buku besar pembantu ini membantu perusahaan, dalam melaporkan detail dari buku besar umum.

Misalnya, PD Sukma menjual grosir alat tulis punya pelanggan Toko Jaya. Karena Toko Jaya ini berlangganan, maka banyak sekali transaksi yang terjadi antar perusahaan ini.

PD Sukma harus membuat buku besar pembantu, yang khusus mencatat pembelian dan transaksi lain oleh Toko Jaya. Hal ini memudahkan ketika mencatat transaksi seperti pembayaran utang atau penambahan piutang.

Buku besar pembantu sendiri dikelompokkan menjadi buku besar pembantu piutang dan buku besar pembantu utang.

Pengertian Buku Besar Pembantu

Buku besar pembantu adalah buku besar khusus yang digunakan untuk mencatat akun tertentu serta perubahan-perubahannya secara lebih rinci.

Dengan kata lain buku besar pembantu sebagai perluasan buku besar umum. Jadi catatan yang ada di dalam buku besar pembantu merupakan rincian dari salah satu buku besar umum yaitu rincian hutang dan piutang.

Macam -Macam Buku Besar Pembantu

Buku besar pembantu pada umumnya terdapat tiga jenis yaitu buku besar pembantu utang, buku besar pembatnu piutang dan buku besar pembantu persediaan.

- Buku besar pembantu utang ( account payable subsidiary). Buku pembantu ini berfungsi sebagai tempat untuk mencatat perubahan utang kepada kreditor secara individual atau khusus.

- Buku besar pembantu piutang (account receivable subsidiary ledger), sama halnya dengan buku besar pembantu utang, buku besar pembantu piutang merupakan tempat khusus untuk mencatat perubahan piutang (tagihan), kepada perusahaan (debitor) secara individual (perusahaan tertentu saja).

- Buku besar persediaan. Mencatat transaksi yang berkaitan dengan penjualan dan pembelian persediaan.

Baca Juga:

Manfaat Buku Besar Pembantu

Manfaat dari penyusunan buku besar pembantu diantaranya sebagai berikut.

- Memudahkan dalam penyusunan laporan keuangan, karena buku besar pembantu akan mengurangi kesalahan-kesalahan dalam buku besar umum.

- Ketelitian dalam pembuku besar umum dapat diuji dengan membandingkan saldo buku besar umum dengan jumlah saldo-saldo dalam buku besar pembantu.

- Dalam pengerjaan akuntansi memungkinkan diadakan pembagian tugas.

- Bisa dengan mudah mengetahui jumlah masing-masing elemen seperti piutang dan hutang dari pihak yang terkait.

Sumber Pencatatan Buku Besar Pembantu

Bukti bukti transaksi yang mengakibatkan terjadinya perubahan, baik terhadap utang ataupun piutang perusahaan adalah sumber pencatatan dalam buku besar. Contohnya, faktur penjualan, faktur pembelian, bukti penerimaan dan pengeluaran kas, ataupun nota debet dan nota kredit.

Bukti transaksi yang mengakibatkan perubahan utang dan piutang perusahaan akan melalui prosedur sebagai berikut hingga sampai kepada buku besar pembantu utang dan buku besar pembantu piutang.

- Dicatat dalam buku jurnal untuk dibukukan ke dalam buku besar, baik setiap pos jurnal secara individual maupun secara kolektif.

- Setelah diposting ke buku besar, langkah selanjutnya adalah dicatat ke dalam buku pembantu yang selanjutnya pada tiap akhir periode tertentu akan dibuatkan daftar saldo. Masing-masing jenis buku pembantu tersebut yaitu daftar saldo utang dari buku besar pembantu utang dan daftar saldo piutang dari buku besar pembantu piutang perusahaan.

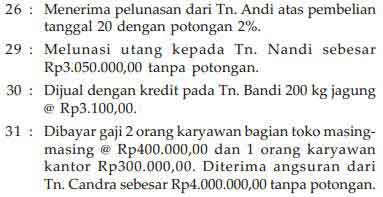

Cara Membuat Buku Besar Pembantu

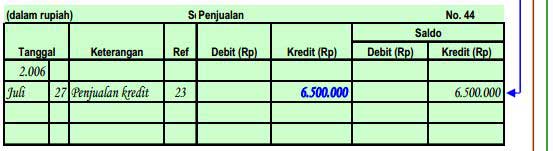

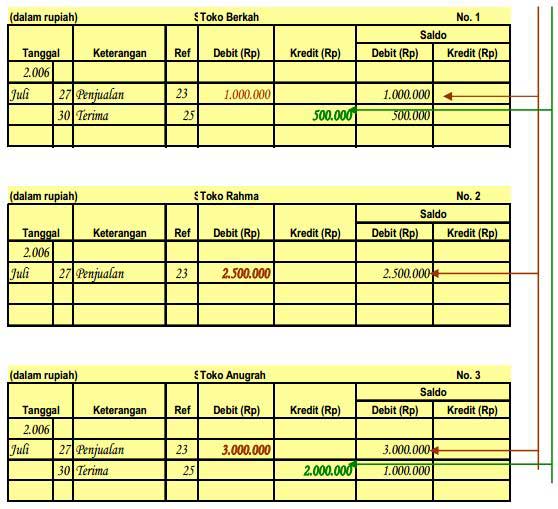

Berikut ini contoh buku besar pembantu yang terjadi pada PD Sukma.

Terjadi penjualan kredit di PD Sukma pada tanggal 27 Juli, berikut rinciannya :

- Toko Berkah Rp. 1.000.000

- Toko Rahma Rp. 2.500.000

- Toko Anugrah Rp. 3.000.000

Pada tanggal 30 Juli, telah terima pembayaran kas dari Toko Anugrah sebesar Rp. 2.000.000 dan dari Toko Berkah Rp. 500.000.

Berdasarkan data di atas, maka bisa disusun buku besar pembantu piutang seperti berikut:

Contoh Buku Besar Pembantu

Berikut adalah neraca dari PD Sukma Jaya

PD Sukma Jaya

Neraca Saldo

per 31 November 2017

| Debit | Jumlah | Kredit | Jumlah |

|---|---|---|---|

| Kas | 13.065.000,00 | Utang Usaha | 20.300.000 |

| Piutang | 36.750.000 | Utang Bank | 49.585.000 |

| Persd Barang Dagang | 5.110.000 | Modal Tn Sukma | 100.000.000 |

| Persd Perlengkapan | 1.960.000 | ||

| Tanah | 40.000.000 | ||

| Gedung | 60.000.000 | ||

| Akm Peny Gedung | (3.000.000) | ||

| Peralatan Toko | 18.000.000 | ||

| Akm Peny Perlt | 2.000.000 | ||

| Jumlah | 169.885.000 | Jumlah | 169.885.000 |

Jumlah saldo piutang dalam tabel di atas adalah total piutang yang berasal dari beberapa pelanggan berikut:

(dalam Rp.)

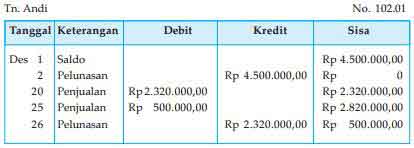

| Tn Andi | 4.500.000 |

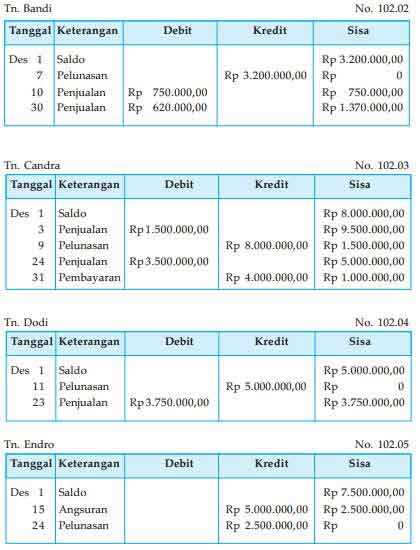

| Tn Bandi | 3.200.000 |

| Tn Candra | 8.000.000 |

| Tn Dodi | 5.000.000 |

| Tn Endro | 7.500.000 |

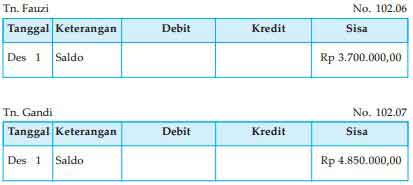

| Tn Fauzi | 3.700.000 |

| Tn Gandi | 4.850.000 |

| Jumlah | 36.750.000 |

Total persediaan di atas berupa:

| Kedelai | 300 kg | @3.700 | 1.110.000 |

| Jagung | 500 kg | @1.400 | 700.000 |

| Kacang Tanah | 600 kg | @5.500 | 3.300.000 |

| Jumlah | 5.110.000 |

Jumlah saldo utang di atas merupakan total utang kepada:

| Tn Harno | 2.850.000 |

| Tn Imam | 4.200.000 |

| Tn Joyo | 3.900.000 |

| Tn Kasiyo | 2.400.000 |

| Tn Landi | 1.300.000 |

| Tn Mansur | 2.600.000 |

| Tn Nandi | 3.050.000 |

| Jumlah | 20.300.000 |

Berikut ini adalah transaksi yang terjadi selama Bulan Desember:

Buku Besar Pembantu Pituang

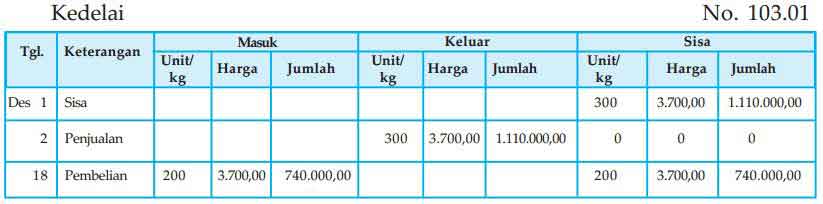

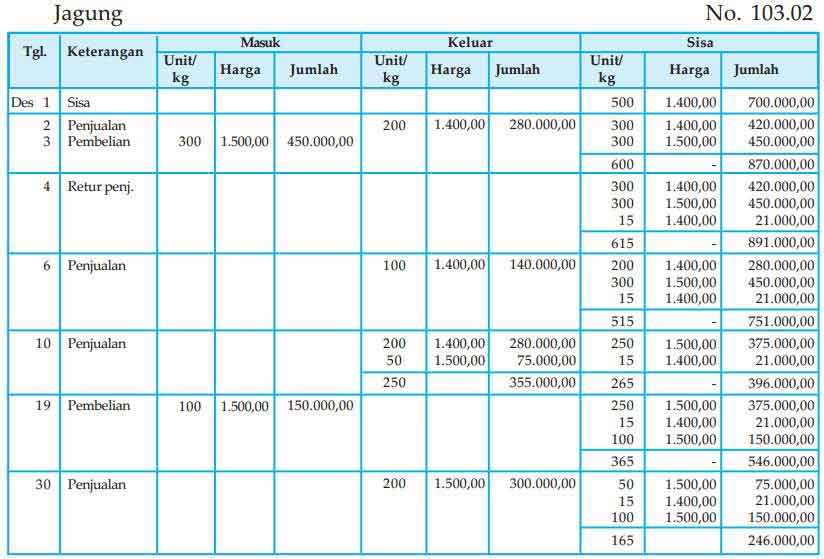

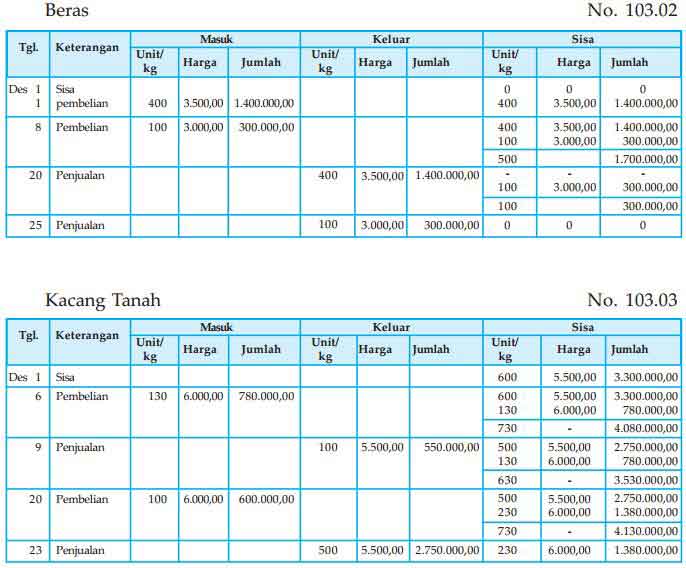

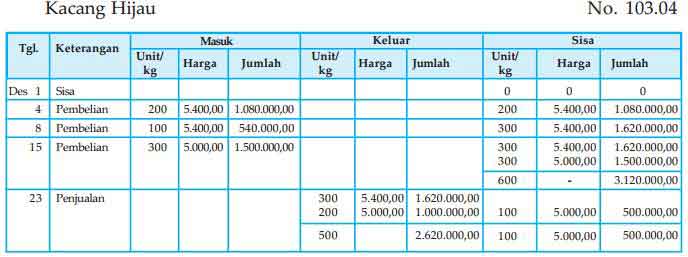

Contoh Buku Besar Pembantu Persediaan

Contoh Buku Besar Pembantu Utang

Daftar Saldo Piutang, Persediaan dan Utang Usaha

Daftar Saldo Piutang

(dalam Rp.)

| Nomor | Nama Debitur | Saldo |

| 1 | Tn Andi | 500.000 |

| 2 | Tn Bandi | 1.370.000 |

| 3 | Tn Candra | 1.000.000 |

| 4 | Tn Dodi | 3.750.000 |

| 5 | Tn Endro | 0 |

| 6 | Tn Fauzi | 3.700.000 |

| 7 | Tn Gandi | 4.850.000 |

| Jumlah | 15.170.000 |

Daftar Saldo Persediaan Barang Dagang

(dalam Rp.)

| Nomor | Nama Barang | Saldo |

| 1 | Kedelai | 740.000 |

| 2 | Jagung | 246.000 |

| 3 | Beras | 0 |

| 4 | Kacang Tanah | 1.380.000 |

| 5 | Kacang Hijau | 500.000 |

| Jumlah | 2.866.000 |

Daftar Saldo Utang Usaha

(dalam Rp.)

| Nomor | Nama Debitur | Saldo |

| 1 | Tn Harno | 2.280.000 |

| 2 | Tn Iman | 900.000 |

| 3 | Tn Joyo | 740.000 |

| 4 | Tn Kasio | 0 |

| 5 | Tn Landi | 0 |

| 6 | Tn Mansur | 0 |

| 7 | Tn Nandi | 0 |

| 8 | Tn Odi | 1.850.000 |

| Jumlah | 5.770.000 |

Jumlah daftar saldo baik hutang maupun piutang seharusnya sama dengan akun utang dan piutang yang ada di dalam buku besar umum.

Apabila terdapat perbedaan jumlah artinya terdapat kesalahan pencatatan. Untuk memperbaiki kesalahan tersebut bisa dengan menggunakan jurnal koreksi.

Demikianlan penjelasan mengenai pengertian buku besar pembantu, semoga bermanfaat bagi pembaca sekalian. Sekian dan terimakasih.

Kunjungi artikel lainnya: