Jurnal koreksi (Correction journal) – Mempunyai manfaat dan fungsi untuk mengkoreksi sejumlah nilai transaksi yang telah salah dalam pembukuan dalam buku besar atau untuk mengkoreksi penggunaan klasifikasi akun yang keliru (salah saat menganalisa akun).

A. Pengertian Jurnal Koreksi

Jurnal koreksi merupakan jurnal yang dibuat untuk membetulkan jurnal yang salah (pencatatan) yang sudah terlanjur diposting. Bagaimana Mengoreksi Kesalahan Dalam Akuntansi?

Dalam pencatatan akuntansi pada kasus tertentu terdapat kesalahan yang tidak begitu penting, sehingga tidak begitu mempengaruhi pula dalam keputusan manajemen ataupun pengguna laporan keuangan lainnya.

Bagaimana contohnya ? misalkan terjadi kesalahan pencatatan dengan jumlah hitungan beberapa ribu rupiah, bagi perusahahaan yang memiliki aktiva bernilai jutaan rupiah akan dianggap sebagai kesalahan yang dianggap tidak material dan tidak membutuhkan koreksi. Dalam arti kesalahan ini dapat ditangani dengan mudah.

B. Bentuk Kesalahan Pencatatan Akuntansi

Pada dasarnya setiap terjadi kesalahan jika memungkinkan seharusnya dikoreksi. Namun terdapat beberapa kondisi yang membuat tidak semua kesalahan membutuhkan jurnal koreksi dengan alasan kesalahan tersebut akan betul dengan sendirinya di periode (bulan/tahun) berikutnya.

1. Jurnal koreksi (pembetulan) kesalahan untuk periode yang sama.

Jenis kesalahan yang diketahui di periode yang sama, meliputi :

- Kesalahan klasifikasi.

- Kesalahan jumlah

2. Jurnal koreksi (pembetulan) kesalahan untuk periode yang berbeda.

Kesalahan pencatatan yang diperiode sebelumnya bisa berpengaruh terhadap:

- Kesalahan yang berpengaruh terhadap akun Neraca.

Untuk jenis kesalahan yang berpengaruh terhadap akun neraca saja (mulai dari kas sampai laba ditahan) semuanya memungkinkan untuk dikoreksi, alasannya karena tidak ada istilah tutup buku untuk akun-akun jenis ini.

- Kesalahan yang berpengaruh terhadap akun Laba Rugi

Untuk jenis kesalahan yang berpengaruh kepada akun-akun laba rugi saja, tidak perlu dikoreksi. Ada dua alasan mengapa tidak perlu dilakukan koreksi:

Alasan pertama, kelompok akun-akun laba rugi sudah ditutup pada akhir periode saat terjadi kesalahan, artinya akun-akun tersebut di akhir periode sudah di-nol-kan jadi tidak dibawa ke periode berikutnya.

Alasan kedua, di akhir periode, baik di laba/rugi maupun saldo akhir neraca, saat kesalahan terjadi sudah dalam kondisi benar.

| No. | Kesalahan | Prosedur Koreksi |

| 1 | Ayat jurnal tidak benar tetapi belum/tidak diposkan. | Coret kesalahan tersebut dan cantumkan judul atau jumlah yang benar |

| 2 | Ayat jurnal sudah benar tetapi diposkan secara keliru. | Coret kesalahan tersebut dan lakukan pemosan yang benar. |

| 3 | Ayat jurnal tidak benar dan sudah diposkan | Buatlah jurnal dan pemosan untuk mengoreksi kesalahan tersebut. |

C. Contoh Jurnal Koreksi Perusahaan

Kesalahan pencatatan sangat mungkin terjadi selama melakukan pencatatan transaksi ke dalam jurnal. Kesalahan ini bisa terletak pada jurnal ataupun saat pemindahan ke buku besar (posting). Kesalahan yang terjadi pada saat mencatat jurnal tidak begitu sulit untuk memperbaikinya. Tetapi caranya bukan dengan menghapus karena akan menimbulkan kecurigaan.

Cara yang benar adalah mencoret pada angka yang salah namun angka tersebut tetap harus terlihat. Kemudian mencatat angka yang seharusnya. Contohnya:

Jika terjadi kesalahan setelah posting, maka caranya tidak seperti memperbaiki jurnal. Untuk mengatasinya harus dibuat jurnal koreksi. Kemungkinan kesalahan-kesalahan yang terjadi diantaranya adalah:

- Salah memasukkan angka

- Salah memasukkan perkiraan

- Salah memasukkan angka dan perkiraan

1. Salah Memasukkan Angka

Kesalahan pada saat memasukkan angka adalah salah mencatat angka yang seharusnya. Misalnya, angka yang seharusnya Rp. 32.000 namun dicatat Rp. 23.000, artinya kesalahan kurang catat sebesar Rp. 9.000 (32.000 – 23.000). maka angka Rp. 9.000 inilah yang dijadikan sebagai jurnal koreksi.

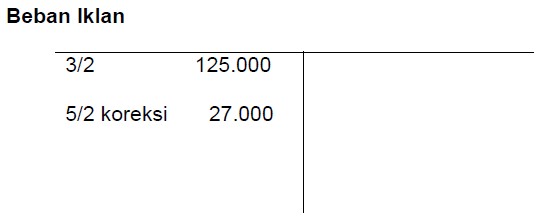

Contohnya, tanggal 3 Februari, perusahaan membayar beban iklan sebesar Rp 52.000. ternyata saat posting beban iklan dicatat sebesar Rp 125.000.

Jurnal yang salah

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 3 | Beban Iklan | 53 | 125.000 | |

| Kas | 11 | 125.000 | |||

Jurnal yang seharusnya

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 3 | Beban Iklan | 53 | 152.000 | |

| Kas | 11 | 152.000 | |||

Dari jurnal diatas, dapat diketahui ada selisih sebesar 27.000 (152.000 – 125.000). selisih tersebut merupakan kurang catat.

Jurnal Koreksi

Koreksi misalnya dilakukan tanggal 5 Februari

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 5 | Beban Iklan | 53 | 27.000 | |

| Kas | 27.000 | ||||

| Koreksi tanggal 3 | |||||

Jurnal koreksi tersebut akan tampak pengaruhnya terhadap Buku Besar seperti pada gambar berikut ini:

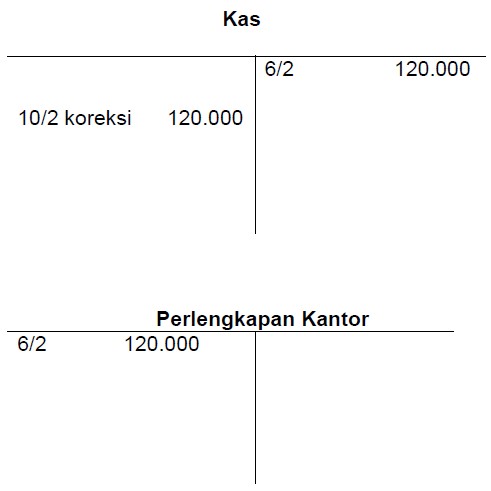

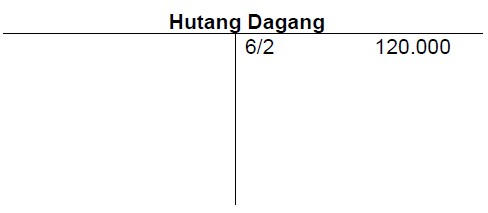

2. Salah Memasukkan Perkiraan

Kesalahan pada kondisi ini adalah angak benar tetapi posting ke buku besarnya salah. Misalnya, transaksi yang seharusnya diposting ke perkiraan hutang dagang malah dimasukkan ke dalam perkiraan kas. Untuk memperbaiki kesalahan kasus ini, jurnal yang salah diposting harus dibalik (reverse).

Contoh: Pada tanggal 6 Februari, perusahaan membeli perlengkapan kantor sebesar Rp 120.000 secara kredit. Transaksi tersebut ternyata dibukukan ke perkiraan kas yang berarti pembelian tunai. Tanggal 10 Februari diketahui kesalahan tersebut dan dibuat jurnal koreksi.

Jurnal yang salah

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 6 | Perlengkapan Kantor | 15 | 120.000 | |

| Kas | 11 | 120.000 | |||

Jurnal yang seharusnya

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 6 | Perlengkapan Kantor | 15 | 120.000 | |

| Hutang Dagang | 21 | 120.000 | |||

Jurnal Koreksi

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 10 | Kas | 11 | 120.000 | |

| Hutang Dagang | 21 | 120.000 | |||

| Koreksi tanggal 6 | |||||

Jurnal koreksi tersebut akan tampak pengaruhnya terhadap Buku Besar seperti pada gambar berikut ini:

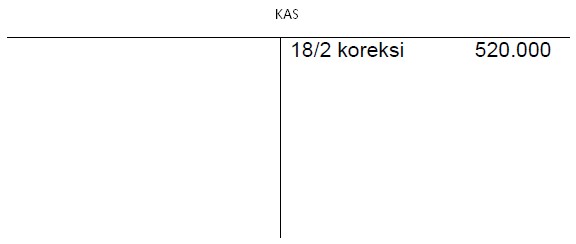

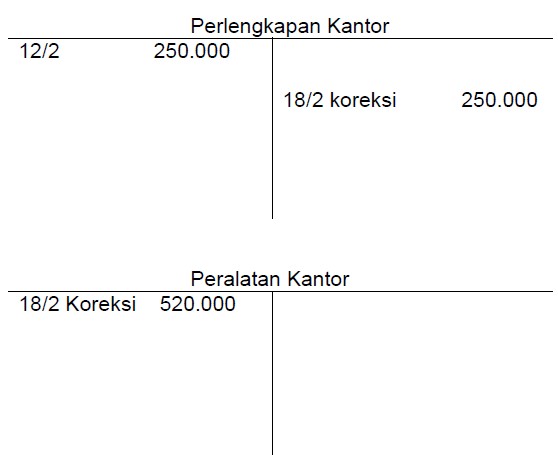

3. Salah Memasukkan Angka dan Perkiraan

Kesalahan pada kasus ini adalah salah dalam mencatat angka ditambah salah perkiraan pada saat posting. Kesalahan jenis ini bisa dibilang paling tumit dibandingkan dengan jenis kesalahan sebelumnya.

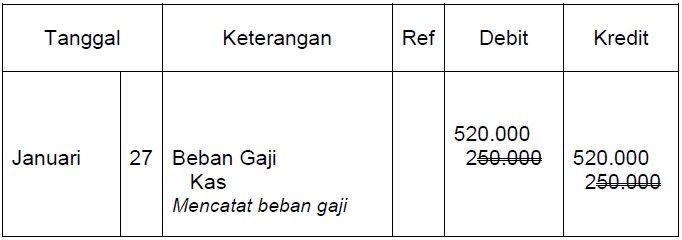

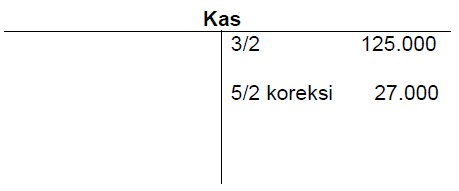

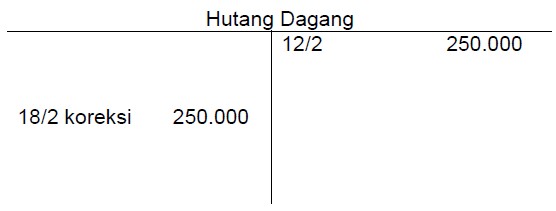

Contoh : Pada tanggal 12 Februari perusahaan membeli sejumlah peralatan kantor sebesar Rp 520.000 secara tunai. Ternyata transaksi tersebut dijurnal dan dibukukan sebagai pembelian secara kredit perlengkapan kantor dengan nilai 250.000. kesalahan ini ditemukan pada tanggal 18 februari.

Jurnal yang salah

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 12 | Perlengkapan Kantor | 15 | 250.000 | |

| Hutang Dagang | 21 | 250.000 | |||

Jurnal yang seharusnya

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 12 | Peralatan Kantor | 18 | 520.000 | |

| Kas | 11 | 520.000 | |||

Jurnal koreksi

| Tanggal | Keterangan | Ref | Debet | Kredit | |

| Februari | 18 | Perlengkapan Kantor | 18 | 520.000 | |

| Hutang Dagang | 21 | 250.000 | |||

| Kas | 520.000 | ||||

| Perlengkapan Kantor | 250.000 | ||||

Jurnal koreksi tersebut akan tampak pengaruhnya terhadap Buku Besar seperti pada gambar berikut ini:

Demikian artikel akuntansilengkap.com tentang 3 Contoh Jurnal Koreksi Perusahaan Lengkap Beserta Transaksi dan Penyelesaiannya . Semoga bermanfaat bagi pembaca sekalian. Sekian dan terimakasih 🙂

Baca: