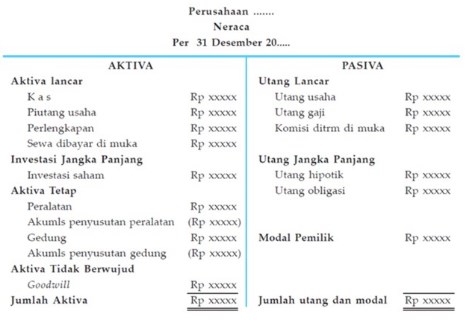

Pasiva menunjukkan posisi modal dan utang yang perusahaan miliki dalam menjalankan kegiatan usahanya.

Pasiva atau liabilitas bisa diselesaikan atau dilunasi dengan menggunakan uang, barang atau jasa.

Dalam dunia akuntansi, liabilitas keuangan merupakan kewajiban yang di sebabkan oleh transaksi bisnis sebelumnya, peristiwa, penjualan, pertukaran aset atau layanan, atau apa pun yang akan memberikan manfaat ekonomi di kemudian hari.

Pengertian Pasiva

Pasiva (liabilities) merupakan suatu pengorbanan ekonomi yang dilakukan oleh suatu entitas bisnis di masa yang akan datang. Pengorbanan ini muncul karena adanya aktivitas usaha.

Pasiva adalah kewajiban perusahaan yang harus dibayarkan kepada pihak ke-3, komponen akun yang masuk kedalam pasiva adalah Modal (ekuitas) dan Hutang.

Jenis-Jenis Pasiva

Dilihat dari jangka waktunya pasiva dikelompokkan dalam :

- Hutang Jangka Pendek (Current Liabilities)

- Hutang Jangka Panjang (Long Term Liabilities)

- Modal

1. Hutang Jangka Pendek (Current Liabilities)

Hutang jangka pendek merupakan hutang yang sesegera mungkin dapat dibayarkan paling lambat selama satu tahun pembukuan. Jenis jenis akun yang termasuk kedalam hutang jangka pendek yang patut diketahui antara lain :

Utang Dagang (Account Payable)

Adalah hutang yang timbul akibat pembelian barang (bahan baku) atau yang lainya dalam rangka operasional perusahaan kepada rekanan perusahaan (supplier).

Utang Wesel (Notes Payable)

Adalah wesel yang harus dibayarkan perusahaan kepada pihak yang pernah memberikan pinjaman. Biasanya dalam kurun waktu 30,60 atau 90 hari.

Beban Yang Masih Harus Dibayar (Accrued Interest Payable)

Adalah biaya yang masih belum dilunasi dalam periode akuntansi, contoh : sewa, gaji, upah dan biaya yang lain.

Penghasilan Yang Ditangguhkan (Differed Revenue)

Adalah penghasilan yang semestinya belum menjadi hak perusahaan.

Pendapatan Diterima Dimuka (Unearned Revenue)

Adalah suatu bentuk kewajiban yang timbul akibat suatu perusahaan atau entitas menerima pembayaran sebelum kewajiban atas barang atau jasa masih belum dilakukan atau di realisasikan.

Utang Gaji (Salaries Payable)

Kewajiban yang masih harus dibayarkan perusahaan kepada karyawan yang belum dibayarkan.

Utang Deviden (Deviden Payable)

Adalah bagian laba perusahaan atau entitas yang diberikan kepada pemilik saham namun belum dibayar pada saat neraca sudah disusun.

Hutang Pajak (Tax Payable)

Kewajiban yang harus dibayar atas pajak-pajak seluruh asset perusahaan (bangunan) yang telah terpakai jasanya.

2. Hutang Jangka Panjang (Long Term Liabilities)

Yang digolongkan kedalam dalam log term liabilities adalah semua hutang yang waktu pembayaran-nya relative lama. Beberapa akun yang diklasifikasikan kedalam utang jangka panjang adalah :

Utang Bank (Bank Loan)

Adalah suatu pinjaman yang didapat dari bank untuk modal kerja sebuah perusahaan. biasanya digunakan untuk hal strategis seperti ekspansi atau penggabungan sebuah entitas atau perusahaan lain.

Utang Hipotik (Mortgages Payable)

Adalah utang pinjaman bank dengan menjadikan asset tetap (harta tetap) perusahaan sebagai jaminanya.

Utang Obligasi (Bond Payable)

Adalah kewajiban yang ditimbulkan akibat menerbitkan serta menjual obligasi oleh perusahaan.

Yang dimaksud obligasi sendiri adalah surat berharga yang berfungsi sebagai surat bukti yang menyatakan bahwa pemegang surat obligasi meminjamkan sejumlah uang kepada sebuah entitas bisnis/perusahaan yang mengeluarkanya.

Keuntungan bagi pemilik obligasi adaah memperoleh bunga secara berkala yang pada umumnya disebut dengan istilah kupon.

Kredit Noveltasi (Long Term Loan)

Kewajiban yang diperoleh dari pihak bank atau lembaga keuangan lain berupa pinjaman jangka panjang.

Utang Suberduresi (Subordinated Loan)

Kewajiban oleh pemegang saham perusahaan induk yang sifatnya tidak ada bunga.

Utang Sewa Dana (Payable Leasme)

Merupakan hutang yang berasal dari perusahaan asing guna pembelian asset tetap yang pembayaranya diangsur dalam rentang waktu cukup panjang.

Utang Pemegang Saham (Holding Company Loan)

Merupakan kewajiban yang diberikan perusahaan induk kepada perusahaan afiliasi atau anak perusahaan yang baru sebagai modal operasional usaha perusahaan yang dikendalikanya.

Utang Sewa Jangka Panjang (Long Term Lent Liabilities)

Kewajiban perusahaan yang masih harus dibayar dalam rentang waktu relatif lama.

3. Modal (Capital)

Modal atau yang juga sering disebut ekuitas adalah salah satu komponen dari pasiva yang diperoleh dari selisih total aktiva/asset dengan kewajiban (utang). Hasil dari selisih ini merupakan hak dari pemilik perusahaan.

Baca Juga :