Persamaan akuntansi digunakan sebagai dasar pencatatan pada sistem akuntansi.

Pengertian Persamaan Dasar Akuntansi

Persamaan akuntansi adalah hubungan antara harta, hutang dan modal yang dimiliki perusahaan.

Setiap terjadi transaksi, harus dicatat seimbang antara ke 3 unsur di atas.

Persamaan dasar akuntansi menunjukkan bahwa total harta perusahaan sama dengan modal dan kewajiban perusahaan.

Fungsi Persamaan Dasar Akuntansi

Persamaan dasar akuntansi berfungsi untuk mengetahui perubahan kekayaan setiap terjadi transaksi dalam perusahaan.

Untuk mengetahui berapa yang telah digunakan dan dibelanjakan dalam satu periode siklus akuntansi.

Baca juga : Istilah Istilah Akuntansi

Mengapa Persamaan Akuntansi Penting?

Persamaan akuntansi dianggap penting karena berisi informasi tentang komponen neraca yaitu aset, kewajiban dan ekuitas.

Baik perusahaan besar maupun kecil, ekuitas perusahaan akan meningkat ketika asetnya meningkat.

Sedangkan kewajiban yang semakin bertambah akan menurunkan nilai ekuitas perusahaan.

Konsep ini juga digunakan oleh para pemain saham ketika memilih saham perusahaan.

Biasanya investor akan memperhatikan jumlah kewajiban yang dimiliki oleh perusahaan. Jika nilai kewajiban perusahaan hampir sebanding dengan modal yang dimiliki, maka perusahaan dianggap kurang sehat. Jenis perusahaan ini yang akan dihindari oleh para investor.

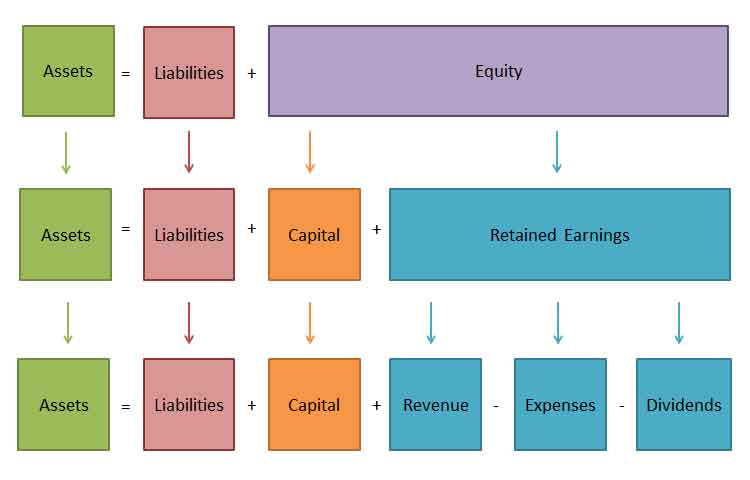

Rumus Persamaan Dasar Akuntansi

Harta (Assets) = Kewajiban (Liability) + Modal (Equity)

Dari gambar di atas kita bisa mengetahui kelompok dan posisi harta, kewajiban dan modal.

Rumus Debit Kredit Akuntansi

| Jenis Perkiraan | + | – | Saldo Normal |

|---|---|---|---|

| Aktiva | Debit | Kredit | Debit |

| Kewajiban | Kredit | Debit | Kredit |

| Modal | Kredit | Debit | Kredit |

| Prive | Debit | Kredit | Debit |

| Pendapatan | Kredit | Debit | Kredit |

| Biaya | Debit | Kredit | Debit |

Unsur Persamaan Dasar Akuntansi

Unsur-unsur dalam persamaan dasar akuntansi adalah:

1. Aktiva / Aset (Assets)

Aset, harta atau aktiva adalah sumber daya yang dimiliki / dikuasai perusahaan.

Aset muncul dari peristiwa transaksi masa lalu, dan di masa depan perusahaan akan memperoleh manfaat ekonomi dari sumber tersebut.

2. Kewajiban / Hutang / Liabilitas (Liabilities)

Kewajiban merupakan tanggung jawab perusahaan akibat peristiwa transaksi di masa lalu, yang harus diselesaikan dengan pengorbanan sumber daya perusahaan.

3. Modal / Ekuitas (Equity)

Ekuitas pemilik adalah aset yang dimiliki oleh pemilik. Cara menghitungnya adalah:

Modal = Total Aset – Total Kewajiban

4. Pendapatan (Revenue)

Pendapatan adalah arus masuk atau peningkatan atas aktiva atau penurunan kewajiban, yang timbul akibat aktivitas penjualan/penyerahan atau pembuatan barang dan jasa atau aktivitas lain yang menjadi kegiatan utama perusahaan.

5. Beban (Expenses)

Beban adalah penurunan sejumlah harta akibat pengorbanan untuk memperoleh pendapatan.

Pendapatan sifatnya menambah modal sedangkan beban sifatnya mengurangi modal.

6. Prive (Drawing)

Prive bisa diartikan sebagai pengambilan aset (kas) perusahaan oleh pemilik untuk kepentingan pribadi.

Baca juga: Prinsip Dasar Akuntansi

Contoh Soal Persamaan Dasar Akuntansi

Di atas sudah disebutkan rumus tentang persamaan akuntansi, yaitu Aset = Kewajiban + Modal.

Sebagai contoh, Perusahaan AKL mempunyai Aset sebesar Rp. 1 Triliun. Kewajiban perusahaan AKL adalah Rp. 500 Miliar.

Maka dengan memasukkan nominal tersebut ke dalam rumus persamaan akuntansi, kita dapat mengetahui bahwa modal perusahaan adalah Rp. 500 Miliar.

Contoh Persamaan Dasar Akuntansi Perusahaan Travel Green Bird

- Pak Rudi sebagai pemilik perusahaan, menyetorkan uang pribadi ke perusahaan sebesar Rp. 23.000.000

- Pak Rudi membeli sebidang tanah seharga Rp 16.500.000

- Pak Rudi membeli perlengkapan mobil taxi seharga 1.850.000 secara kredit

- Travel Green Bird membayar hutang sebesar Rp. 600.000

- Travel Green Bird menerima pendapatan sebesar Rp 9.000.000

- Perusahaan membayar beban operasional diantaranya;

| beban upah | Rp. 2.250.000 |

| beban sewa | Rp. 1.700.000 |

| beban listrik | Rp. 300.000 |

| beban rupa-rupa | Rp. 150.000 |

- Perlengkapan kantor yang masih tersisa sebesar Rp. 600.000

- Rudi mengambil uang di perusahaan untuk keperluan sendiri sebesar Rp. 1.500.000

Berikut persamaan dasar akuntansinya:

| AKTIVA | KEWAJIBAN | MODAL PEMILIK | KETERANGAN | ||

| Kas | Perlengkapan | Tanah | Hutang Usaha | Modal Travel Greenbird | |

| 23.000.000 | 23.000.000 | Penambahan modal | |||

| (16.500.000) | 16.500.000 | ||||

| 6.500.000 | 16.500.000 | 23.000.000 | |||

| 1.850.000 | 1.850.000 | ||||

| 6.500.000 | 1.850.000 | 16.500.000 | 1.850.000 | 23.000.000 | |

| (600.000) | (600.000) | ||||

| 5.900.000 | 1.850.000 | 16.500.000 | 1.250.000 | 23.000.000 | |

| 10.000.000 | 10.000.000 | Pendapatan dari layanan travel | |||

| 15.900.000 | 1.850.000 | 16.500.000 | 1.250.000 | 33.000.000 | |

| (4.400.000) | (2.250.000) | Beban upah | |||

| (1.700.000) | Beban sewa | ||||

| (300.000) | Beban listrik | ||||

| (150.000) | Beban rupa-rupa | ||||

| 11.500.000 | 1.850.000 | 16.500.000 | 1.250.000 | 28.600.000 | |

| (1.250.000) | (1.250.000) | ||||

| 11.500.000 | 600.000 | 16.500.000 | 1.250.000 | 27.350.000 | |

| (1.500.000) | (1.500.000) | Prive / Pengambilan modal pribadi | |||

| 10.000.000 | 600.000 | 16.500.000 | 1.250.000 | 25.850.000 |

Contoh Persamaan Dasar Akuntansi Perusahaan Angkutan

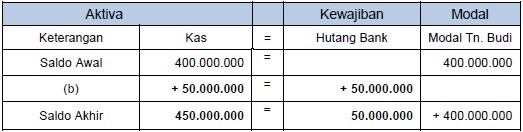

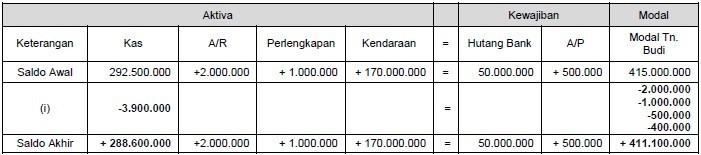

- Tn Budi mendirikan perusahaan angkutan P.O. Budi dengan melakukan setoran modal sebesar Rp.400.000.000.

- Tn Budi meminjam uang kepada bank sebesar Rp.50.000.000,- untuk perusahaannya.

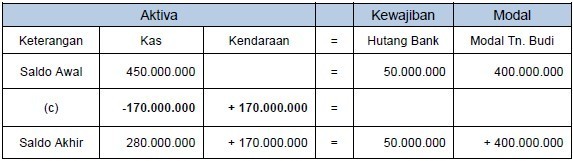

- P.O. Budi melakukan pembelian mobil dan peralatan lain, total uang sebesar Rp.170.000.000.

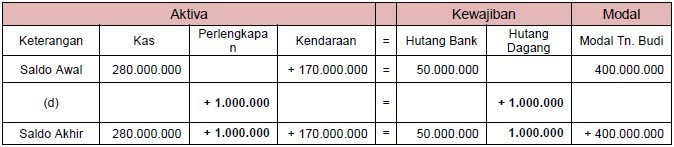

4. Selama bulan itu PO Budi membeli secara kredit dari berbagai leveransir, oli, minyak rem dan bermacam-macam perlengkapan lainnya seharga Rp.1.000.000.

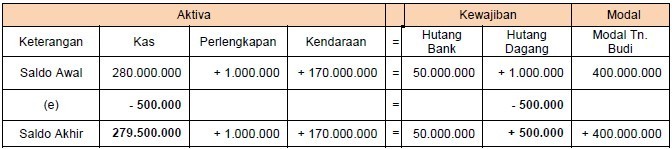

- Selama bulan itu pula PO Budi membayar hutang sebesar Rp.500.000.

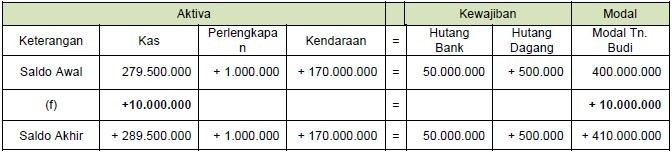

- Pendapatan jasa angkutan PO Budi bulan itu sebesar Rp.10.000.000,- (Tunai)

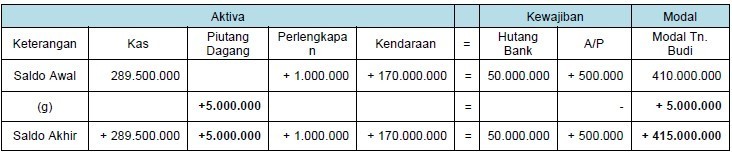

7. Sementara sewa borongan selama sebulan itu secara non tunai sebesar Rp.5.000.000,-

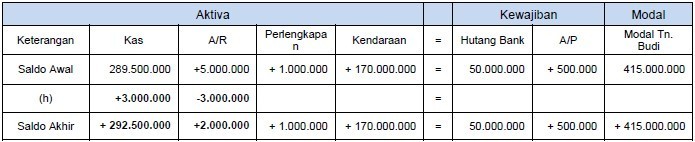

- Selama bulan tersebut di atas, piutang-piutang yang telah diterima berjumlah Rp.3.000.000.

- Biaya-biaya yang menjadi beban dan dibayar selama sebulan adalah sbb: Gaji sopir dan kernet Rp.2.000.000,-; bensin Rp.1.000.000,-; makanan & minuman sebesar Rp.500.000,- dan serba-serbi Rp.400.000.

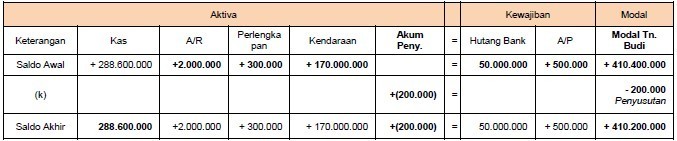

10. Pada akhir bulan, nilai perlengkapan yang masih tersisa adalah Rp.300.000.

- Biaya penyusutan kendaraan adalah Rp.200.000.

- Tn Budi mengangsur pinjaman kepada bank sebesar Rp.1.000.000 ditambah dengan bunga sebesar Rp. 100.000.

- Tn Budi mengambil uang Rp.1.000.000 dari perusahaan, untuk keperluan pribadinya.

PO Budi

Laporan Posisi Keuangan (Neraca)

Januari

| Aktiva | | Kewajiban dan Modal | |

| Kas | Rp. 286.500.000 | Kewajiban; | |

| Piutang dagang | Rp. 2.000.000 | Hutang bank | Rp. 49.000.000 |

| Perlengkapan | Rp. 300.000 | Hutang dagang | Rp. 500.000 |

| Kendaraan | Rp. 170.000.000 | Modal; | |

| Akm peny | (Rp. 200.000) | Modal Tn Budi | Rp. 409.100.000 |

| | | | |

| Jumlah Aktiva | Rp. 458.600.000 | Jumlah Kewajiban dan modal | Rp. 458.600.000 |

PO Budi

Laporan Laba Rugi

Januari

| Pendapatan jasa angkutan | | Rp. 15.000.000 |

| Biaya-biaya usaha: | | |

| Penyusutan | Rp. 200.000 | |

| Gaji | Rp. 2.000.000 | |

| Biaya bunga | Rp. 100.000 | |

| Bensin | Rp. 1.000.000 | |

| Perlengkapan | Rp. 700.000 | |

| Makanan & Minuman | Rp. 500.000 | |

| Serba/i | Rp. 400.000 | |

| | | Rp. 4.900.000 |

| Laba bersih | | Rp. 10.100.000 |

PO Budi

Laporan Perubahan Modal

Januari

| Modal Tuan Budi, 1 Januari | | Rp. 400.000.000 |

| Laba Bersih sebulan | Rp. 10.100.000 | |

| Pengambilan prive | (Rp. 1.000.000) | |

| Penanaman Modal | | Rp. 9.100.000 |

| Modal Tuan Budi, 31 Januari | | Rp. 409.100.000 |

Kesimpulan

Apa itu persamaan dasar akuntansi?

Persamaan dasar akuntansi adalah hubungan antara harta, hutang dan modal yang dimiliki perusahaan.

Persamaan dasar akuntansi menunjukkan bahwa total harta perusahaan sama dengan modal dan kewajiban perusahaan.

Apa rumus persamaan dasar akuntansi?

Harta (Assets) = Kewajiban (Liability) + Modal (Equity)

Demikian ulasan mengenai Persamaan Dasar Akuntansi dan Contoh soalnya, semoga bermanfaat.

Terimakasih.