Pengertian debet dan kredit dalam akuntansi – Mengetahui pengertian dan mentukan posisi dari debet dan kredit adalah yang paling penting dalam konsep siklus akuntansi bukan?

Seluruh pencatatan transaksi akuntansi nantinya akan dikelompokkan dan dicatat pada posisi debet dan kredit. Jadi, konsep debet dan kredit adalah konsep dasar untuk melanjutkan pemahaman kita mengenai akuntansi.

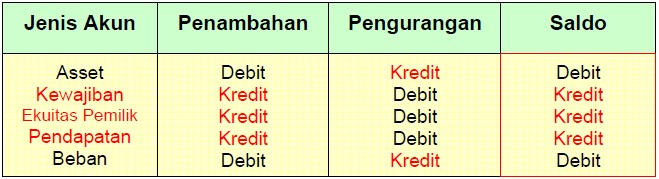

Kelompok Debet biasa ditampilkan dalam huruf D, sedangkan Kredit dalam huruf K.

Pengertian Debet

Debet dalam akuntansi berasal dari bahsa “Latin” yaitu “debere”, melupakan lawan dari kredit. Kolom/posisi debet menunjukkan pertambahan nilai atau bersaldo normal bagi kelompok atau golongan akun aset dan beban.

Sedangkan, bagi kelompok atau golongan perkiraan kewajiban (liability), ekuitas dan pendapatan yang berada di kredit, artinya transkasi tersebut mengalami penurunan nilai/saldo.

Baca juga : 14 Bidang Profesi dalam Akuntansi

Pengertian Kredit

Kredit dalam akuntansi berasal dari kata “Latin” yaitu “credere”, melupakan lawan dari debet. Kolom/posisi kredit menunjukkan pertambahan nilai atau bersaldo normal bagi kelompok atau golongan akun kewajiban (liability), ekuitas dan pendapatan.

Sedangkan, bagi kelompok akun aset dan beban yang berada di kredit, menunjukkan telah mengalami penurunan nilai/saldo.

Baca juga : 5 Pengertian Kas Dalam Akuntansi

Aturan Debet dan Kredit Dalam Akuntansi

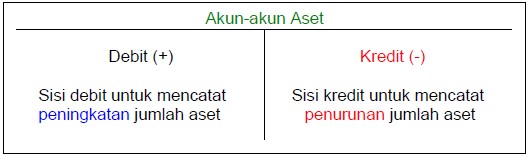

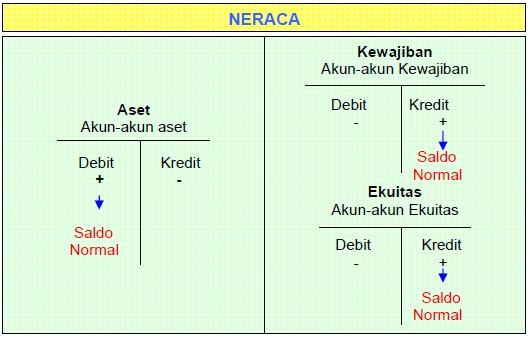

1. Akun Asset (Asset Account)

Akun asset digunakan dalam menacatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam asset.

Pengaruh akun dalam asset ini adalah, apabila terjadi peningkatan asset (+) maka dicatat dalam kolom sebelah kiri yaitu kolom debet. Sebaliknya apabila terjadi penurunan asset (-) maka dicatat pada kolom sebelah kanan yaitu kolom kredit.

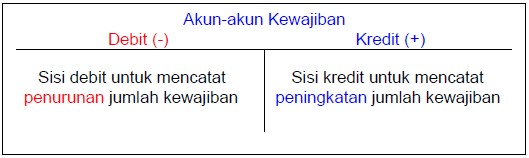

2. Akun Kewajiban (Liability Account)

Akun kewajiban adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam kewajiban.

Pengaruh akun dalam kewajiban ini adalah, apabila terjadi peningkatan kewajiban (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit. Sebaliknya apabila terjadi penurunan kewajiban (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

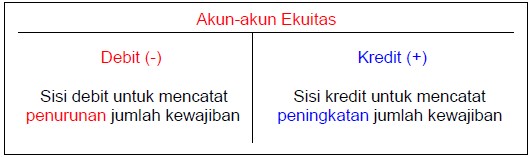

3. Akun Ekuitas / Modal (Equity Account)

Akun ekuitas adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam ekuitas.

Pengaruh dalam akun-akun modal ini adalah, apabila terjadi peningkatan modal (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit.

Sebaliknya apabila terjadi penurunan modal (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

Akun modal pemilik adalah akun yang digunakan untuk mencatat transaksi pemilik pada perusahaan (investasi). Transkasi meliputi penyetoran investasi oleh pemilik sebagai modal awal bagi perusahaan yang dicatat di sebelah kredit.

Sedangkan untuk penarikan modal oleh pemilik untuk kepentingan pribadi (pive) dicatat pada kolom sebelah debet.

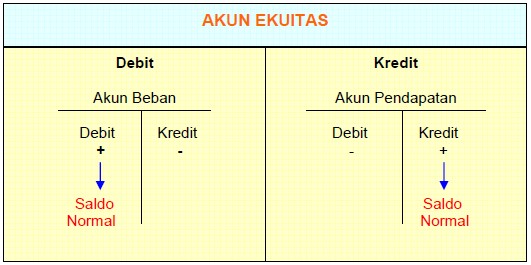

4. Akun Pendapatan

Akun pendapatan dan akun beban adalah akun laporan laba rugi atau termasuk dalam akun nominal. Akun pendapatan bertambah dicatat pada sebelah kredit. Sedangkan untuk mencatat transaksi beban yang bertambah pada sebelah debet.

Baca juga : Akun Riil dan Nominal Dalam Akuntansi

Contoh Debet

| Kelompok Akun | Bertambah | Berkurang |

|---|---|---|

| Harta Tetap | D | K |

| Tanah | D | K |

| Gedung atau Bangunan | D | K |

| Mesin-mesin | D | K |

| Peralatan Kantor | D | K |

| Angkutan | D | K |

| Harta Lancar | D | K |

| Kas atau Uang Tunai | D | K |

| Surat-surat Berharga | D | K |

| Piutang Wesel | D | K |

| Piutang Dagang | D | K |

| Piutang Pendapatan | D | K |

| Persediaan Barang Dagang | D | K |

| Perlengkapan | D | K |

| Kelompok Akun | Bertambah | Berkurang |

|---|---|---|

| Beban gaji toko | D | K |

| Beban gaji kantor | D | K |

| Beban sewa gedung | D | K |

| Beban penyesuaian piutang | D | K |

| Beban perlengkapan kantor | D | K |

| Beban perlengkapan toko | D | K |

| Beban iklan | D | K |

| Beban penyusutan peralatan | D | K |

| Beban penyusutan | D | K |

| Beban bunga | D | K |

| Beban lain-lain | D | K |

Contoh Kredit

| Kelompok Akun | Bertambah | Berkurang |

|---|---|---|

| KEWAJIBAN | K | D |

| Utang usaha | K | D |

| Utang wesel | K | D |

| Beban yang masih harus dibayar | K | D |

| Utang gaji | K | D |

| Utang sewa gedung | K | D |

| Utang pajak penghasilan | K | D |

| KEWAJIBAN JANGKA PANJANG | K | D |

| Utang hipotek | K | D |

| Utang obligasi | K | D |

| Utang gadai | K | D |

| EKUITAS | K | D |

| Modal/ekuitas pemilik | K | D |

| Prive | K | D |

| PENDAPATAN | K | D |

| Pendapatan usaha | K | D |

| Pendapatan di luar usaha | K | D |

Demikianlah pembahasan mengenai Pengertian Debet Dan Kredit Dalam Akuntansi. Semoga bermanfaat bagi pembaca sekalian dan terima kasih banyak atas kunjungannya.