Akun riil dan nominal – Dalam transkasi bisnis perusahaan memerlukan catatan akuntansi. Dalam pencatatan akuntansi diperlukan suatu alat pencatatan yang merupakan bagian dari suatu sistem akuntansi dan persamaan dasar akuntansi.

Nah, untuk menciptakan suatu sistem akuntansi yang dapat dicatat secara akurat dan lengkap yang disebut dengan akun atau sering juga disebut dengan rekening.

Pengertian Akun / Rekening

Akun atau rekening adalah suatu alat yang digunakan untuk mencatat berbagai transaksi keuangan yang meliputi asset, kewajiban, ekuitas, pendapatan dan beban perusahaan.

Akun mewakili keadaan posisi keuangan perusahaan tertentu. Supaya mudah didefinisikan ketika terjadi transaksi.

Misalnya transaksi pembelian perlatan, maka akan dimasukkan ke dalam golongan harta perusahaan bernama peralatan.

Contohnya penggolongan akun yang sering ditemukan pada transaksi perusahaan diantarannya :

- Asset adalah (akun kas, perlengkapan, akun piutang usaha,akun tanah)

- Kewajiban adalah (akun utang,utang wesel, utang gaji)

- Ekuitas adalah (akun modal pemilik).

Baca juga : Penggolongan Akun Akuntansi : Harta, Beban, Pendapatan, Kewajiban dan Modal

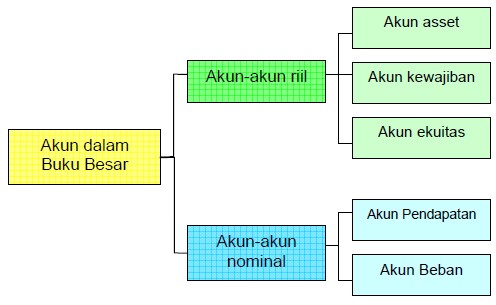

Contoh Akun dalam Akuntansi

Secara garis besar , kelompok akun dibagi atas 2 (dua) golongan yaitu akun riil dan akun nominal.

1. Akun Riil (Real Account)

Akun riil adalah akun yang pada akhir periode dilaporkan dalam laporan neraca. Kemudian akun riil ini akan menjadi saldo awal pada periode akuntansi berikutnya.

Bagi kamu yang mulai membangun bisnis, penting untuk memperhatikan akun-akun riil supaya kesehatan keuangan bisnis bisa terkontrol.

Kamu bisa membandingkan jumlah saldo akun riil dari masing-masing periode untuk melihat pertumbuhan bisnis.

Contoh akun rill adalah kelompok akun asset, kewajiban dan modal.

Aset

Aset atau aktiva adalah harta perusahaan yang digunakan untuk membiayai, tempat operasional dan kegiatan bisnis perusahaan. Aset juga disebut dengan sumber daya perusahaan.

Contoh aset bisnis diantaranya :

- Kas

- Piutang usaha

- Persediaan

- Tanah

- Gedung

- Peralatan

- Perlengkapan

- Surat berharga

- Pendapatan yang masih harus diterima (piutang pendapatan)

Aset dilaporkan dalam neraca untuk melihat keadaan kekayaan perusahaan yang sebenarnya. Sehingga pihak manajemen bisa menyusun strategi bagaimana memaksimalkan harta perusahaan untuk periode berikutnya.

Manajemen juga bisa menggunakan data aset di neraca untuk data pelaporan pajak perusahaan.

Kewajiban

Kewajiban adalah utang atau pinjaman perusahaan baik untuk kepentingan usaha maupun kepentingan operasional.

- Utang dagang

- Utang wesel

- Pendapatan diterima dimuka

- Beban biaya

- Utang pajak

- Pinjaman jangka pendek

Modal

Modal adalah harta penyertaan dari pemilik perusahaan. Sifat modal ini harus dipisahkan dari harta perusahaan, karena modal tidak termasuk dalam nilai jual perusahaan.

Suatu saat perusahaan kamu akan dijual, maka yang diperhitungkan adalah jumlah harta dan utang saja. Jumlah modal akan menyesuaikan dengan pemilik baru.

Contoh akun riil modal adalah :

- Modal pemilik

- Modal saham

- Modal obligasi

- Modal ventura

- IPO

- Modal utang

- Modal urunan (Crowdfunding)

Baca juga : Daftar Kode Akun Akuntansi (Chart Of Account)

2. Akun Nominal (Nominal Account)

Akun nominal adalah akun yang pada akhir periode dilaporkan dalam laporan laba rugi. Contoh akun nominal adalah akun pendapatan dan akun beban.

Akun nominal juga disebut sebagai akun sementara, pasalnya setiap akhir periode akan ditutup menggunakan jurnal penutup.

Akun nominal tersebut akan dilimpahkan menjadi akun ikhtisar laba rugi dan akun modal sehingga akun pendapatan dan beban akan bersaldo 0 pada periode berikutnya.

Pendapatan

Pendapatan adalah akun untuk mencatat penerimaan kas dari penjualan atau aktivitas bisnis lainnya. Pendapatan termasuk contoh akun nominal dan harus ditutup di akhir periode.

Pasalnya, supaya pendapatan tahun ini tidak dicatat lagi sebagai pendapatan di periode berikutnya, sehingga akan dobel.

Contoh pendapatan adalah :

- Pendapatan usaha

- Pendapatan sewa

- Pendapatan bunga

- Pendapatan dividen

Beban

Akun beban adalah akun untuk mencatat biaya yang dikeluarkan perusahaan pada periode tertentu. Transaksi yang dicatat sebagai beban adalah yang mengakibatkan penurunan nilai ekonomi perusahaan.

Contoh akun nominal beban adalah :

- Beban gaji karyawan

- Beban listrik, telepon dan air

- Beban sewa

- Beban bunga

Perbedaan Akun Riil dan Akun Nominal

| Akun Nominal | Akun Riil |

|---|---|

| Disebut juga akun sementara | Disebut juga akun permanen |

| Saldo diatur ulang ke nol setelah tahun fiskal | Saldo tidak diatur ulang ke nol (saldo terbawa dari periode ke periode) |

| Akun laporan laba rugi | Akun neraca |

Tujuan Penggolongan Akun Riil dan Nominal

Tujuan dari penggolongan akun adalah:

- Mencatat data yang dapat menjadi dasar penyusunan laporan keuangan.

- Akun memberikan informasi tentang kegiatan operasional perusahaan dari waktu ke waktu.

- Dengan menggunakan akun /rekening, maka transaksi yang terjadi dalam perusahaan dapat dengan mudah dicatat secara tepat dan lengkap.

Contoh dari akun adalah kita dapat,

- Mengetahui berapa jumlah tagihan perusahaan kepada pelanggan,

- Jumlah kewjiban perusahaan kepada kreditur.

- Harga beli asset tetap dan lancar perusahaan.

- Besarnya pendapatan perusahaan, dan sebagainya.

Kumpulan akun yang selalu digunakan dalam catatan akuntansi perusahaan disebut dengan buku besar (ledger).

Buku besar pada umumnya berupa sebuah buku yang halamannya berfungsi sebagai kumpulan akun dan kumpulan kartu.

Dalam buku besar, akun diurutkan atau disusun secara sistematis atau berurutan. Jadi untuk akun untuk neraca, disusun di bagian paling depan kemudian yang selanjutnya adalah urutan akun dalam laporan laba rugi.

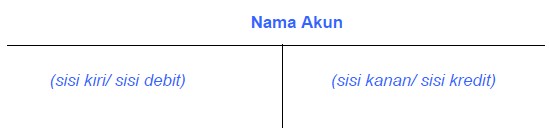

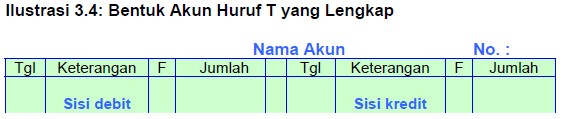

Bentuk Akun

Dalam praktik akuntansi, bentuk yang umum digunakan dan paling sederhana adalah bentuk akun jenis T. Bentuk ini terdiri atas 3 (tiga) bagian yaitu ,

- Bagian judul atau nama akun

- Dua sisi yaitu sisi debit dan kredit, kedua sisi ini digunakan untuk mencatat penambahan atau pengurangan pada pos (akun) yang bersangkutan.

Secara lebih lengkap , bentuk T dapat dijelaskan oleh gambar berikut.

Untuk aturan debet dan kredit selengkapnya silahkan kunjungi artikel berikut. Aturan Debet Dan Kredit Dalam Akuntansi.

Sekian pembahasan tentang Pengertian Dan Penggolongan Akun Dalam Akuntansi. Semoga mudah dipahami dan bermanfaat.