Bidang akuntansi – Kontribusi para akuntan dan para profesi akuntansi sangat besar peranannya terhadap sistem sosial ekonomi di suatu negara.

Akuntansi secara umum dikelompokkan menjadi dua, yaitu akuntan publik dan akuntan intern (perusahaan).

Artikel belajar akuntansi kali ini akan membahas secara lengkap tentang bidang bidang akuntansi yang ada di dunia.

Bidang Bidang Akuntansi

1. Akuntansi Keuangan (Financial Accounting)

Akuntansi Keuangan atau atau Akuntansi Umum (General Accounting) menyajikan informasi berupa laporan keuangan secara berkala untuk suatu unit ekonomi secara keseluruhan.

Bidang akuntansi keuangan ini melahirkan informasi yang akan digunakan oleh para pengambil keputusan dari pihak internal atau eksternal perusahaan.

Jadi, siapa sajakah pengguna informasi tersebut ?

- Pemilik perusahaan, informasi keuangan tentu digunakan untuk pengambilan keputusan apakah mereka akan mempertahankan perusahaan atau melepaskan kepemilikan perusahaan.

- Kreditur perusahaan, informasi ini digunakan untuk pengambilan keputusan dalam menentukan apakah pihaknya akan memperpanjang pemberian kredit pada perusahaan atau menolaknya.

- Pemerintah, informasi tersebut digunakan untuk pengambilan keputusan terkait kerjasama dengan perusahaan.

Dibawah ini contoh materi yang ada dalam akuntansi keuangan:

- Jurnal akuntansi: mempelajari bagaimana mencatat transaksi keuangan dan memastikan integritas informasi keuangan.

- Saldo awal dan neraca: mempelajari bagaimana menyusun laporan keuangan seperti neraca dan laporan laba rugi.

- Analisis keuangan: mempelajari bagaimana menganalisis laporan keuangan untuk mengukur kinerja perusahaan dan membuat keputusan bisnis.

- Pelaporan keuangan: mempelajari bagaimana menyusun dan menyampaikan laporan keuangan yang akurat dan transparan kepada pemangku kepentingan.

- Pajak dan regulasi: memahami peraturan pajak dan regulasi yang berlaku dan bagaimana mereka mempengaruhi laporan keuangan perusahaan.

Baca juga tentang istilah akuntansi dalam bahasa Inggris.

2. Akuntansi Pemeriksaan (Auditing)

Akuntansi pemeriksaan atau auditing adalah bidang akuntansi yang berhubungan dengan kegiatan pemeriksaan laporan keuangan.

Kegiatan ini menyangkut kebenaran suatu laporan keuangan atau hasil dan kesimpulannya yang berguna bagi pihak pihak seperti investor kreditur, pemilik saham dan pemerintah.

Akuntansi pemeriksaan bertugas untuk catatan hasil kegiatan dari akuntansi keuangan yang sifatnya pengujian atas kelayakan Laporan Keuangan secara objektif dan tidak berpihak atau independen (bebas).

Apa yang dipelajari dalam akuntansi pemeriksaan (auditing)?

- Prinsip-prinsip akuntansi: memahami prinsip-prinsip akuntansi yang mendasari pengaturan laporan keuangan.

- Pemeriksaan sistem akuntansi: mempelajari bagaimana mengevaluasi dan memperbaiki sistem akuntansi perusahaan untuk memastikan integritas laporan keuangan.

- Prosedur audit: mempelajari prosedur audit yang benar untuk melakukan pemeriksaan laporan keuangan dan memastikan kewajaran, keakuratan, dan integritas laporan.

- Analisis data: mempelajari cara untuk menganalisis data dan membuat kesimpulan dari hasil pemeriksaan.

- Teori dan praktik audit: mempelajari teori dan praktik dalam pemeriksaan audit dan memahami bagaimana melakukan pemeriksaan secara efektif dan efisien.

- Regulasi dan standar audit: memahami regulasi dan standar audit yang berlaku dan bagaimana mereka mempengaruhi praktik pemeriksaan audit.

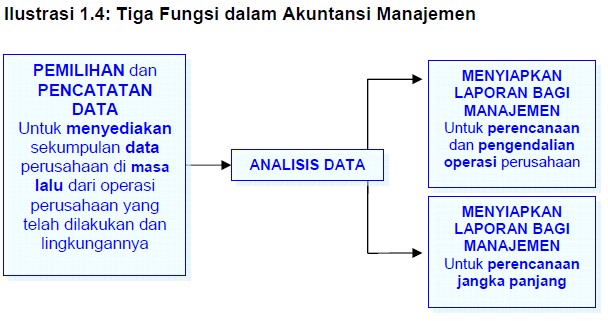

3. Akuntansi Manajemen (Management Accounting)

Akuntansi manajemen adalah bidang akuntansi yang hubungannya dengan pimpinan perusahaan. Berikut fungsi dari akuntansi manajemen: sumber : (Akuntansi, Sumarso SR,LPFEUI,1986,P:24).

Di akuntansi manajemen, seseorang akan mempelajari cara menggunakan informasi akuntansi untuk membantu pengambilan keputusan bisnis dan manajemen perusahaan.

Contoh hal-hal yang akan sering Anda pelajari dan temukan di akuntansi manajemen diantaranya:

- Sistem informasi akuntansi: mengatur sistem informasi akuntansi untuk memenuhi kebutuhan informasi bisnis.

- Analisis keuangan dan pengambilan keputusan: menganalisis laporan keuangan dan membuat keputusan bisnis yang informatif.

- Budgeting dan perencanaan keuangan: menyusun anggaran dan membuat perencanaan keuangan yang efektif.

- Sistem pengendalian biaya: mengendalikan biaya dan memastikan efisiensi biaya perusahaan.

- Akuntansi aktivitas operasi: mempelajari bagaimana mengukur dan mengevaluasi aktivitas operasi perusahaan.

- Analisis variabel biaya: mempelajari bagaimana menganalisis dan memahami hubungan antara variabel-variabel biaya dan aktivitas perusahaan.

4. Akuntansi Biaya (Cost Accounting)

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan serta penjualan produk atau jasa, dengan berbagai cara tertentu, serta penafsiran terhadapnya.

Objek kegiatan akuntansi biaya adalah biaya.

3 Tujuan pokok akuntansi biaya diantaranya :

- Perencanaan/penentuan kos produk.

- Pengendalian biaya.

- Pengambilan keputusan khusus.

(Mulyadi, Akuntansi Biaya Ed.5, UPP STIM YKPN, 2009,p7 dan sumber lainnya)

Jika Anda berminat mempelajari bidang akuntansi biaya, silahkan pahami materi berikut ini:

- Prinsip-prinsip akuntansi biaya: memahami prinsip-prinsip akuntansi biaya yang mendasari pengumpulan dan pengolahan informasi biaya.

- Sistem akuntansi biaya: mengatur sistem akuntansi biaya untuk memenuhi kebutuhan informasi bisnis.

- Pengklasifikasian biaya: mengklasifikasikan biaya berdasarkan aktivitas dan produk.

- Analisis biaya-volume-laba: menganalisis hubungan antara biaya, volume produksi, dan laba.

- Akuntansi biaya produksi: menentukan dan mengukur biaya produksi dan biaya-biaya lainnya yang terkait dengan produksi.

- Pengendalian biaya: mengendalikan biaya dengan menggunakan sistem perencanaan dan pengendalian biaya yang efektif.

- Akuntansi biaya jangka panjang: menentukan dan mengukur biaya jangka panjang dan membuat perencanaan keuangan yang efektif.

- Akuntansi biaya pengendalian proyek: mengendalikan biaya proyek dan memastikan bahwa proyek dikerjakan dalam anggaran dan waktu yang ditentukan.

5. Akuntansi Perbankan (Accounting for Banking)

Akuntansi perbankan adalah proses akuntansi yang mengelola data perbankan mulai dari pencatatan hingga pelaporan data keuangan bank.

Anda bisa menjadi ahli di bidang akuntansi perbankan dengan kuliah, ikut seminar dan praktik langsung di bank. Berikut materi yang bisa membantu Anda memahami akuntansi perbankan:

- Sistem perbankan: memahami cara sistem perbankan bekerja, termasuk produk dan layanan yang ditawarkan oleh bank.

- Regulasi perbankan: peraturan dan regulasi yang berlaku untuk industri perbankan, termasuk peraturan keuangan dan peraturan anti-pencucian uang.

- Akuntansi perbankan: cara mencatat dan menganalisis transaksi keuangan perbankan, termasuk penerimaan deposit, pembiayaan, dan pembayaran bunga.

- Laporan keuangan perbankan: cara membuat dan menganalisis laporan keuangan bank, termasuk laporan neraca, laporan laba rugi, dan laporan arus kas.

6. Akuntansi Perpajakan (Tax Accounting)

Akuntansi perpajakan adalah bidang akuntansi yang berhubungan dengan penentuan objek pajak yang menjadi tanggungan perusahaan serta perhitungan dan penyusunan surat pemberitahuan pajak (SPT).

Kegiatan akuntansi perpajakan sangat membantu dalam menentukan berbagai pilihan transaksi yang akan dilakukan dengan untuk pertimbangan perpajakan pada manajemen perusahaan. (sumber: Akuntansi, Sumarso SR,LPFEUI,1986,P:24 dan beberapa sumber lainnya).

Untuk menjadi ahli dalam bidang akuntansi perpajakan, berikut materi yang bisa Anda pelajari:

- Peraturan perpajakan: memahami peraturan perpajakan yang berlaku di wilayah Anda dan bagaimana mengikuti peraturan tersebut.

- Pajak penghasilan: menentukan dan membayar pajak penghasilan bagi individu dan perusahaan.

- Pajak produk: menentukan dan membayar pajak produk, seperti pajak bahan bakar dan pajak obat.

- Pajak properti: menentukan dan membayar pajak properti bagi perusahaan dan individu.

- Pajak perdagangan: menentukan dan membayar pajak perdagangan bagi perusahaan dan individu.

- Pajak federal: menentukan dan membayar pajak federal untuk perusahaan dan individu.

- Pajak negara bagian dan lokal: menentukan dan membayar pajak negara bagian dan lokal.

- Pajak perusahaan: menentukan dan membayar pajak perusahaan, termasuk pajak pendapatan dan pajak perdagangan.

- Pelaporan pajak: menyusun dan mengirimkan laporan pajak yang benar dan tepat waktu.

- Pengendalian pajak: mengendalikan pajak untuk memastikan bahwa perusahaan membayar jumlah pajak yang wajar dan tidak membayar lebih banyak dari yang diperlukan.

7. Akuntansi Anggaran (Budgetary Accounting)

Akuntansi anggaran adalah bidang akuntansi yang berhubungan dengan pengumpulan dan pengolahan data operasi keuangan yang sudah terjadi serta taksiran kemungkinan yang akan terjadi.

Fungsi akuntansi anggaran adalah untuk kepentingan penetapan rencana operasi keuangan perusahaan yaitu anggaran dalam suatu periode tertentu.

Berikut contoh praktik yang terjadi dalam akuntansi anggaran:

- Proses perencanaan anggaran: menyusun rencana anggaran, menentukan prioritas, dan memastikan bahwa rencana anggaran dalam kesesuaian dengan rencana strategis perusahaan.

- Pembuatan anggaran: membuat anggaran yang detail, memastikan bahwa anggaran dalam kesesuaian dengan kebijakan perusahaan, dan mengukur performa anggaran.

- Pengendalian anggaran: mengendalikan anggaran, memastikan bahwa anggaran dalam kesesuaian dengan rencana, dan melakukan tindakan koreksi jika perlu.

- Analisis jenis anggaran: menganalisis jenis antara anggaran dan realisasi, dan menentukan faktor-faktor yang mempengaruhi variabel tersebut.

- Akuntansi anggaran: mengklasifikasikan dan mencatat transaksi anggaran, dan memastikan bahwa laporan keuangan dalam kesesuaian dengan standar akuntansi.

- Sistem informasi anggaran: menggunakan sistem informasi anggaran untuk membantu proses perencanaan, pembuatan, dan pengendalian anggaran.

- Kebijakan dan prosedur anggaran: menentukan kebijakan dan prosedur anggaran yang sesuai dengan standar dan regulasi yang berlaku.

8. Akuntansi Pemerintahan (Governmental Accounting).

Akuntansi pemerintahan adalah bagian akuntansi yang kegiatannya berhubungan tentang kegiatan pemeriksaan keuangan negara.

Bidang ini pada umumnya lazim disebut dengan Administrasi Keuangan Negara.

Bagi yang tertarik menjadi ahli di bidang akuntansi pemerintahan, bisa mempelajari materi berikut:

- Standar akuntansi pemerintah: memahami standar akuntansi pemerintah yang berlaku, seperti Standar Akuntansi Pemerintahan (SAP) dan Standar Akuntansi Pemerintah Daerah (SAPD).

- Sistem akuntansi pemerintah: mempelajari cara sistem akuntansi pemerintah bekerja, termasuk bagaimana memproses transaksi keuangan dan menyusun laporan keuangan.

- Anggaran pemerintah: mempelajari proses perencanaan, pembuatan, dan pengendalian anggaran pemerintah, serta memahami perbedaan antara anggaran pemerintah dan anggaran perusahaan.

- Pelaporan keuangan pemerintah: memahami cara menyusun laporan keuangan pemerintah, termasuk bagaimana mencatat dan mengklasifikasikan transaksi, dan memastikan bahwa laporan keuangan sesuai dengan standar akuntansi pemerintah.

- Kebijakan dan regulasi pemerintah: mempelajari kebijakan dan regulasi pemerintah yang berlaku dalam bidang akuntansi, termasuk bagaimana mengikuti standar dan regulasi yang berlaku dalam pelaporan keuangan pemerintah.

- Analisis keuangan pemerintah: mempelajari menganalisis laporan keuangan pemerintah, termasuk bagaimana mengevaluasi performa keuangan pemerintah dan menentukan tindakan yang diperlukan untuk meningkatkan performa.

9. Akuntansi Pendidikan (Accounting Education)

Akuntansi pendidikan adalah bidang akuntansi yang fokus untuk mengajarkan ilmu akuntansi, memberikan informasi seputar kurikulum pengajaran akuntansi di sekolah.

Pembelajaran akuntansi di sekolah di kampus berbeda sesuai dengan tingkatan yang diajarkan, misalnya:

- Dasar-dasar akuntansi: konsep dasar akuntansi, seperti sistem akuntansi, jurnal, buku besar, dan neraca.

- Analisis laporan keuangan: analisa laporan keuangan, seperti laporan pisalanerubahan modal, laporan laba rugi, dan laporan arus kas.

- Akuntansi perusahaan: melakukan akuntansi untuk perusahaan, seperti pembukuan, pengelolaan akun, dan pelaporan keuangan.

- Akuntansi biaya: mencatat dan mengelola biaya-biaya dalam perusahaan.

- Akuntansi pajak: mengatasi masalah pajak dalam perusahaan, seperti perencanaan pajak, pelaporan pajak, dan pembayaran pajak.

- Akuntansi manajemen: menggunakan informasi keuangan untuk membantu manajemen dalam membuat keputusan bisnis.

- Akuntansi keuangan internasional: melakukan akuntansi dalam lingkup internasional, seperti peraturan dan standar akuntansi yang berlaku di negara-negara lain.

- Sistem informasi akuntansi: mempelajari cara menggunakan teknologi untuk membantu dalam proses akuntansi, seperti software akuntansi dan sistem informasi akuntansi.

10. Akuntansi Internasional (International Accounting)

Akuntansi internasional adalah bidang akuntansi yang memiliki peranan penting dalam dunia perdagangan internasional seperti halnya dalam mengetahui perkembangan dan perbandingan prinsip akuntansi antar negara yang berbeda.

Ada 3 konsep dalam akuntansi internasional yaitu konsep :

- Parent-foreign subsidiary accounting, adalah konsep untuk menyusun laporan keuangan dan konsolidasi perusahaan induk dan perusahaan cabang di berbagai negara.

- Comparative atau international accounting merupakan konsep yang fokus mempelajari perkembangan dunia akuntansi di berbagai negara.

- Universal atau world accounting adalah konsep yang mencakup teori akuntansi, mulai dari proses pelaporan, prinsip akuntansi dan dampak dari praktik akuntansi di berbagai negara.

11. Akuntansi Sosial (Social Accounting)

Akuntansi sosial merupakan jenis akuntansi yang berhubungan dengan lingkungan sosial perusahaan contohnya, pelaporan sosial perusahaan, laporan tanggung jawab sosial perusahaan.

Bidang akuntansi sosial adalah proses pelaporan kegiatan perusahaan untuk menentukan harus kepada siapa perusahaan bertanggung jawab terhadap lingkungan sosial, penentuan perilaku sosial yang sesuai dan pengembangan tindakan yang tepat dalam proses pelaporan.

Berikut ini beberapa materi yang bisa membantu Anda untuk memahami tentang akuntansi sosial:

- Dasar-dasar akuntansi: memahami prinsip-prinsip akuntansi dan bagaimana mencatat transaksi keuangan.

- Sustainability Accounting: cara mengukur dan melaporkan dampak lingkungan, sosial, dan ekonomi dari kegiatan perusahaan.

- Metodologi penilaian sosial dan lingkungan: melakukan analisis dan penilaian terhadap dampak sosial dan lingkungan dari kegiatan perusahaan.

- Standar akuntansi sosial dan lingkungan: memahami standar internasional seperti Global Reporting Initiative (GRI), dan standar lainnya.

- Teori dan praktik dalam lingkup pengembangan sosial dan lingkungan: cara memimpin dan berpartisipasi dalam inisiatif pengembangan sosial dan lingkungan.

12. Akuntansi Sektor Publik

Akuntansi sektor publik adalah cabang akuntansi yang memfokuskan pada proses perencanaan, pengumpulan, pengolahan, dan pelaporan informasi keuangan pemerintah dan entitas publik lainnya, seperti universitas atau rumah sakit publik.

Beberapa pembahasan dalam bidang akuntansi sektor publik meliputi:

- Keuangan publik: cara pemerintah memperoleh dan mengelola sumber daya finansial, termasuk pajak, anggaran, dan utang.

- Standar akuntansi sektor publik: standar internasional untuk akuntansi sektor publik, seperti Standar Akuntansi Sektor Publik Internasional atau International Public Sector Accounting Standards (IPSAS).

- Anggaran sektor publik: alat perencanaan organisasi, pengendalian manajerial, organisasi.

- Anggaran pemerintah APBN dan APBD: penyusunan APBN dan APBD, pengeluaran jangka menengah, terpadu dan anggaran kinerja

- Teknik akuntansi sektor publik: akuntansi dana, akuntansi komnitmen dan akuntansi anggaran.

- Laporan keuangan sektor publik: cara membuat dan menganalisis laporan keuangan sektor publik, termasuk laporan neraca, laporan laba rugi, dan laporan arus kas.

13. Akuntansi Dana (Fund Accounting)

Akuntansi dana adalah sistem akuntasi yang biasanya diterapkan pada organisasi publik atau organisasi nirlaba. Organisasi publik atau nirlaba memang berbeda dari perusahaan swasta, mereka memiliki alokasi dana yang hanya bisa diperuntukkan sesuai tujuan organisasi.

Akuntansi ini akan membagi kelompok dana seperti dana yang dibelanjakan, dana untuk kebutuhan non bisnis dan dan ayang tak bisa dibelanjakan.

14. Akuntansi Keperilakuan (Behavioral Accounting)

Akuntansi keprilakuan adalah bidang akuntansi yang dikembangkan dari akuntansi tradisional. Bidang ini memahami hubungan akuntansi dengan perilaku manusia, meliputi perencanaan, penyusunan dan penggunaan informasi akuntansi.

Bidang ini diharapkan dapat menjelaskan bagaimana perilaku manusia dalam mengambil keputusan bisnis atau organisasi.

15. Sistem Akuntansi (Accounting System)

Sistem akuntansi adalah suatu cara sistematis dalam mencatat, menyimpan, dan menganalisis transaksi keuangan dan informasi keuangan lainnya. Ini terdiri dari prosedur, metode, dan teknologi yang digunakan untuk memastikan integritas, akurasi, dan efisiensi informasi keuangan.

Ada beberapa jenis sistem akuntansi yaitu:

- Sistem akuntansi manual

- Sistem akuntansi komputerisasi

- Sistem akuntansi berbasis cloud

Profesi di Bidang Akuntansi

1. Akuntan Publik (Public Accountant / External Accountant)

Akuntan publik adalah profesi akuntan yang memberikan jasanya sebagai professional yang telah diberi dan memiliki izin oleh negara untuk melakukan praktek sebagai akuntan swasta yang bekerja secara independen.

Apa saja tugas akuntan publik ? Tugasnya meliputi analisis laporan keuangan, audit laporan keuangan, audit pajak dsb.

Gaji seorang akuntansi publik rata-rata berkisar Rp 7 – Rp 10 juta per bulan.

2. Akuntan Intern (Internal Accountant)

Akuntan intern adalah akuntan yang bekerja pada suatu perusahaan atau organisasi tertentu. Umumnya pada bagian keuangan(akuntansi) tersendiri dengan jabatan Chief Accountant.

Namun, terkadang ada yang menjabat sebagai income auditor yang bertanggung jawab sebagai controller dari chief accountant atau pada Presiden Direktur.

Gaji seorang chief accountant di Jakarta rata-rata Rp 8 juta per bulan.

3. Akuntan Pemerintah (Government Accountant)

Akuntan pemerintah adalah Akuntan yang bekerja di badan usaha negara, contohnya BPK, Departemen Keuangan, Kantor Pemerintahan, Lembaga negara lainnya.

Gaji akuntan di pemerintah umumnya berkisar Rp 8 – Rp 10 juta per bulan.

4. Akuntan Pendidik

Akuntan Pendidik adalah Akuntan yang kegiatannya sebagai pengajar contohnya dosen, guru atau instruktur pelatihan akuntansi dengan memberikan sifatnya keilmuan kepada anak didiknya ataupun melakukan penelitian di bidang akuntansi. (Akuntansi, Sumarso SR,LPFEUI,1986,P:24)

Gaji dosen akuntansi atau pengajar berkisar Rp 3 – Rp 5 juta per bulan.

5. Akuntansi Perilaku

Akuntansi Perilaku adalah bidang yang berhubungan dengan akuntan dan pihak manajemen dalam menyikapi hasil laporan keuangan kepada perusahaan yang sedang menanganinya.

6. Akuntansi Forensik

Akuntansi Forensik adalah bidang keahlian yang mumpuni atau menuntut kemampuan dalam bidang akuntansi, audit serta investigasi dari pengelolaan dana. Bidang ini dikatakan karir favorit di bidang akuntansi yang akan datang.

Kegiatannya meliputi penelusuran money laundering (pencucian uang) dan termasuk kegiatan yang mencurigakan lainnya seperti penggelapan pajak, harta wasit dan insurance fraud.

Gaji seorang akuntan forensik rata-rata adalah Rp 8 – Rp 12 juta per bulan.

Demikianlah pembahasan mengenai Inilah 14 Bidang Bidang Profesi Akuntansi Terlengkap. Semoga bermanfaat.