Contoh Laporan Keuangan Neraca Perusahaan – Laporan Neraca adalah laporan yang disusun untuk menggambarkan posisi keuangan perusahaan pada suatu periode tertentu.

Umumnya, neraca disiapkan pada akhir periode akuntansi yaitu pada akhir bulan atau akhir tahun.

Neraca perusahaan dagang dan perusahaan jasa sama-sama mencantumkan aktiva, kewajiban dan modal.

Namun, karena kedua jenis perusahaan ini menjual produk yang berbeda, ada sedikit perbedaan pada laporan neracanya.

Neraca perusahaan dagang mencantumkan akun persediaan barang dagang pada kelompok aktiva lancar, sedangkan neraca perusahaan jasa tidak.

Perbedaan lainnya, perusahaan dagang mungkin punya akun hutang pembelian barang dagang dan piutang dagang.

Sedangkan perusahaan jasa memungkinkan punya akun piutang usaha berupa layanan jasa yang belum terbayar oleh klien.

Pengertian Neraca

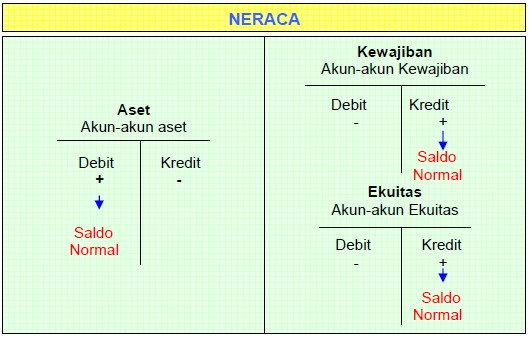

Pengertian neraca secara harfiah adalah timbangan. Dalam Bahasa inggris adalah Balance sheet atau lembar keseimbangan. Artinya, laporan neraca adalah jumlah aktiva harus seimbang dengan jumlah kewajiban ditambah dengan modal.

Akun-Akun Neraca

Laporan neraca terdiri dari akun-akun riil seperti:

Kelompok Harta/Aset

Harta (aktiva) adalah sumber kekayaan perusahaan yang digunakan untuk menjalankan usahanya. Bentuk harta bisa berupa benda (berwujud, punya bentuk fisik) atau hak (tidak berwujud).

Harta/aset nantinya akan memberikan manfaat ekonomi untuk perusahaan.

Kelompok harta/aset terdiri dari

- Aset lancar

- Investasi jangka panjang

- Aset tetap

- Aset yang tidak berwujud

- Aset lain-lain

- Aset lancar

Aset lancar adalah uang tunai atau saldo bank atau sumber ekonomi perusahaan lainnya yang mudah dicairkan. Aset lancar biasanya digunakan untuk membiayai operasional perusahaan, dalam jangka pendek.

Contoh aset lancar seperti;

- Kas,

- Piutang,

- Persediaan,

- Saldo Bank,

- Surat berharga jangka pendek,

- Investasi jangka panjang

Investasi jangka panjang merupakan aset perusahaan yang tidak mudah dicairkan atau lebih dari 1 tahun. Contoh investasi jangan panjang berupa saham, obligasi, tanah dll.

- Aset tetap

Aset tetap adalah aset berwujud yang digunakan untuk membantu operaional perusahaan. Contoh aset tetap adalah;

- gedung

- mesin

- kendaraan

- tanah lokasi usaha

- peralatan kantor

- Aset tak berwujud

Aset tak berwujud adalah hak istimewa perusahaan. Dengan kata lain hak kepemilikan sebuah nama, merek, ide atau penemuan. Contoh aset tak berwujud adalah hak paten, goodwill, merk dagang, logo dan hak cipta.

Kelompok Hutang/Kewajiban

Hutang/kewajiban adalah tunggakan perusahaan yang harus dilunasi. Kewajiban digolongkan menjadi 2 yaitu kewajiban lancar dan kewajiban jangka panjang.

Kewajiban lancar (current liabilities) adalah hutang yang jatuh temponya dalam jangka waktu yang pendek, jangka 1 tahun atau 1 siklus bisnis perusahaan.

Contoh kewajiban lancar yang dilaporkan dalam neraca perusahaan dagang atau jasa adalah:

- hutang pajak

- hutang bunga

- hutang usaha

- beban yang masih harus dibaya

- pendapatan diterima di muka

Kewajiban jangka panjang adalah hutang yang jatuh temponya lebih dari 1 tahun atau 1 periode akuntansi perusahaan.

Contoh kewajiban jangka panjang adalah hutang obligasi dan hutang hipotik.

Kelompok Modal/Ekuitas

Modal adalah harta pemilik perusahaan. Modal bisa dihitung dari selisih antara aset dan kewajiban.

Jenis jenis modal berdasarkan bentuk perusahaan adalah:

| Bentuk Perusahaan | Jenis Modal/Ekuitas |

| Perusahaan Perseorangan | Modal Pemilik |

| Perusahaan Persekutuan | Modal Sekutu |

| Perusahaan Perseroan | Modal Saham |

Cara Menyusun Neraca

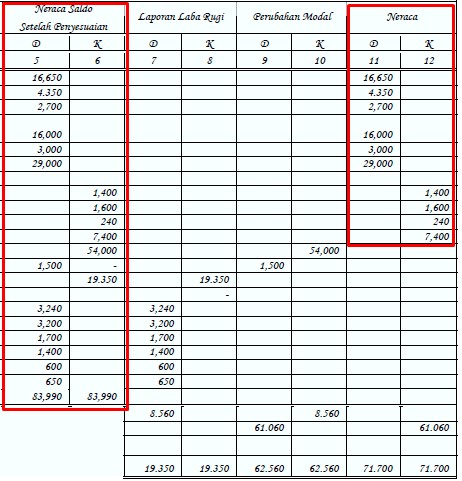

Jika dilihat pada neraca lajur, maka sumber data neraca diperoleh dari neraca saldo setelah penyesuaian.

Dan modal di peroleh dari hasil perhitungan pada laporan perubahan modal (ekuitas).

Format Neraca

Format penyusunan laporan neraca ada 2 yaitu bentuk neraca staffel dan neraca bentuk skontro.

Neraca Bentuk Staffel

Bengkel Mobil Putra

Neraca

Per 31 Desember 2020

(dalam Rp. 000)

| Aktiva | ||

| Aktiva Lancar | ||

| Kas | 500 | |

| Piutang Usaha | 1.400 | |

| Perlengkapan Servis | 160 | |

| Persekot Asuransi | 250 | |

| Jumlah Aktiva Lancar | 2.310.000 | |

| Aktiva Tetap | ||

| Peralatan Servis | 1.500 | |

| Akm Penyusutan Peralatan | 130 | |

| Jumlah Aktiva Tetap | 1.370 | |

| Jumlah Aktiva | 3.680 | |

| Kewajiban | ||

| Utang Usaha | 700 | |

| Utang Gaji | 140 | |

| Jumlah Kewajiban | 840 | |

| Modal | ||

| Modal Putra | 2.840 | |

| Jumlah Kewajiban dan Modal | 3.680 |

Neraca Bentuk Skontro

Bengkel Mobil Putra

Neraca

Per 31 Desember 2020

(dalam Rp. 000)

| Aktiva | Kewajiban | ||

|---|---|---|---|

| Aktiva Lancar | Utang Usaha | 700 | |

| Kas | 500 | Utang Gaji | 140 |

| Piutang Usaha | 1.400 | Jumlah Kewajiban | 840 |

| Perlengkapan Servis | 160 | ||

| Persekot Asuransi | 250 | ||

| Jumlah Aktiva Lancar | 2.310.000 | ||

| Aktiva Tetap | |||

| Peralatan Servis | 1.500 | ||

| Akm Penyusutan Peralatan | 130 | ||

| Jumlah Aktiva Tetap | 1.370 | ||

| Jumlah Aktiva | 3.680 |

Rumus Neraca

Seperti yang sudah dijelaskan diatas, bahwa laporan neraca harus menggambarkan keseimbangan antara jumlah aktiva dengan jumlah kewajiban dan modal.

Aktiva = Kewajiban + Modal

Contoh Laporan Keuangan Neraca Perusahaan Dagang

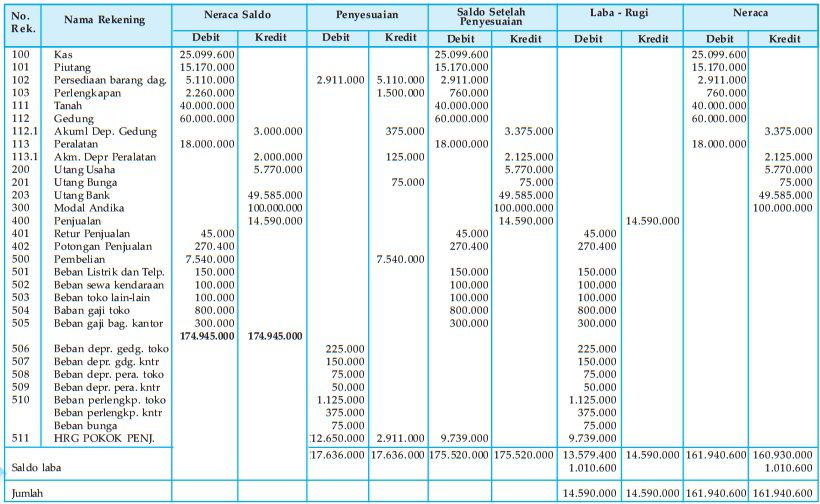

1. Neraca Usaha Dagang Tn. Andika

Diketahui neraca lajurnya sebagai berikut:

UD. Andika

Neraca Lajur

Per 31 Desember 2020

UD. Andika

Laporan Perubahan Modal

Per 31 Desember 2020

| Modal Awal | Rp. 100.000.000 |

| Laba | Rp. 1.010.600 |

| Modal Akhir | Rp. 101.010.600 |

Maka laporan neracanya adalah sebagai berikut:

UD. Andika

Neraca

Per 31 Desember 2020

(dalam Rp.)

| Nama Rekening | Jumlah | Nama Rekening | Jumlah | |

|---|---|---|---|---|

| Kas | 25.099.600 | Utang usaha | 5.770.000 | |

| Piutang | 15.170.000 | Utang bunga | 75.000 | |

| Persediaan barang dagang | 2.911.000 | Utang bank | 49.585.000 | |

| Perlengkapan | 760.000 | Modal, Tn. Andika | 101.010.600 | |

| Tanah | 40.000.000 | |||

| Gedung | 60.000.000 | |||

| Akm. Peny Gedung | (3.375.000) | |||

| 56.625.000 | ||||

| Peralatan | 18.000.000 | |||

| Akm. Peny Peralatan | (2.125.000) | |||

| 15.875.000 | ||||

| Jumlah | 156.440.600 | Jumlah | 156.440.600 |

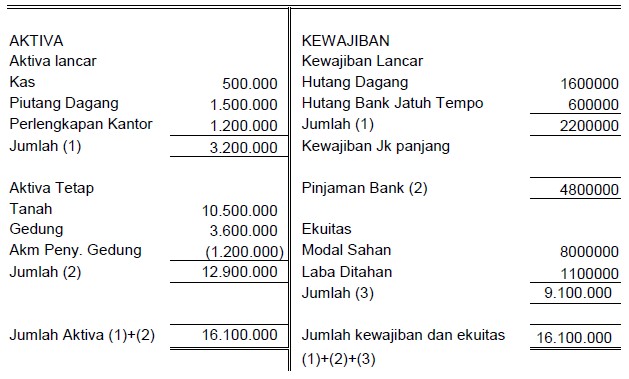

2. Neraca Perusahaan UD Sejahtera

UD Sejahtera

Neraca

Per 31 Desember 2017

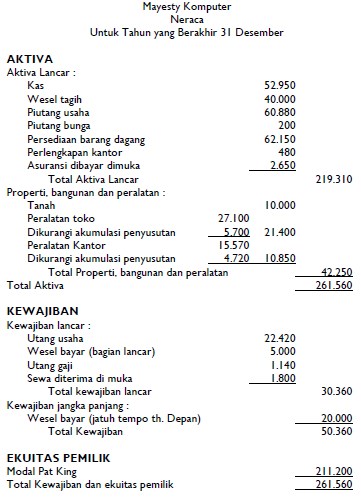

3. Neraca Mayesti Komputer

Contoh Laporan Keuangan Neraca Perusahaan Jasa

4. Neraca Brawijaya Konsultan

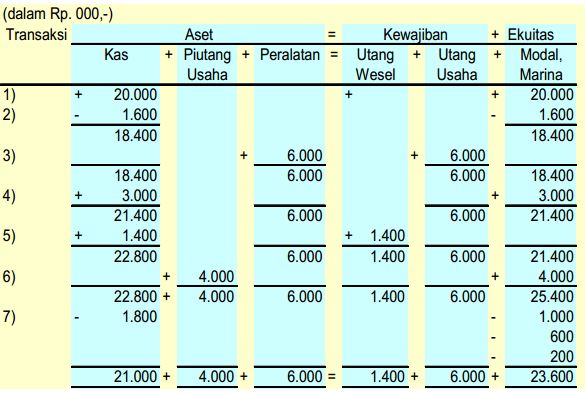

Detail Transaksi

Berikut ini adalah transaksi pada Perusahaan Jasa yang bernama Brawijaya Konsultan yang terjadi pada tanggal 1 Desember 2020.

- Menyerahkan uang tunai untuk modal sebesar Rp. 20.000.000.

- Membayar sewa kantor bulan November sebesar Rp. 1.600.000.

- Membeli peralatan kantor sebesar Rp. 6.000.000 secara kredit.

- Memberikan jasa kepada klien sebesar Rp. 3.000.000.

- Meminjam uang dari bank Mandiri sebesar Rp. 1.400.000 dengan menandatangani wesel.

- Memberikan jasa ke klien sebesar Rp. 4.000.000 secara kredit.

- Membayar biaya-biaya seperti biaya listrik Rp. 600.000, biaya gaji pegawai Rp. 1.000.000. Biaya telepon Rp. 200.000.

Instruksi

- Mencatat transaksi ke dalam persamaan dasar akuntansi.

- Menyusun laporan laba rugi, laporan perubahan modal dan neraca per 31 Desember 2020.

Penyelesaian Persamaan Dasar Akuntansi

Brawijaya Konsultan

Laporan Laba Rugi

Untuk Bulan 31 Desember 2020

(dalam .000)

| Pendapatan jasa | 7.000 | |

| Beban: | ||

| Beban sewa | 1.600 | |

| Beban gaji | 1.000 | |

| Beban listrik | 600 | |

| Beban telepon | 200 | |

| Jumlah beban | (3.400) | |

| Laba bersih | 3.600 |

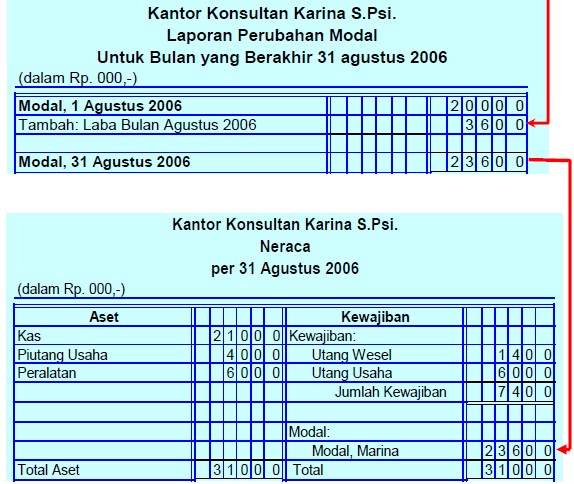

Brawijaya Konsultan

Laporan Perubahan Modal

Untuk Bulan 31 Desember 2020

(dalam .000)

| Modal 1 Desember 2020 | 20.000 |

| Tambah laba bulan Desember | 3.600 |

| Modal 31 Desember 2020 | 23.600 |

Brawijaya Konsultan

Neraca

Per 31 Desember 2020

(dalam .000)

| Asset | Kewajiban | ||

| Kas | 21.000 | Utang Wesel | 1.400 |

| Piutang Usaha | 4.000 | Utang Usaha | 6.000 |

| Peralatan | 6.000 | Jumlah kewajiban | 7.400 |

| Modal | |||

| Modal Tn. Jaya | 23.600 | ||

| Total Aset | 31.000 | Total | 31.000 |

5. Neraca Salon Aster Indah

Demikianlah Contoh Laporan Neraca Perusahaan Dagang dan Jasa. Semoga bermanfaat bagi pembaca Akuntansilengkap.com.

Kunjungi Juga Artikel Lainya: