AkuntansiLengkap.com – Terkadang dalam mempelajari sesuatu seperti neraca, kita hanya mengetahui satu bentuk saja , padahal sebenarnya masih ada satu bentuk lagi. Tidak hanya neraca, beberapa laporan pada laporan keuangan mempunyai bentuk satu atau lebih dari satu.

Neraca mempunyai dua bentuk yaitu bentuk staffel dan skontro, agar lebih jelasnya mari kita simak ulasan bentuk neraca dibawah ini.

Bentuk Neraca Staffel dan Skontro

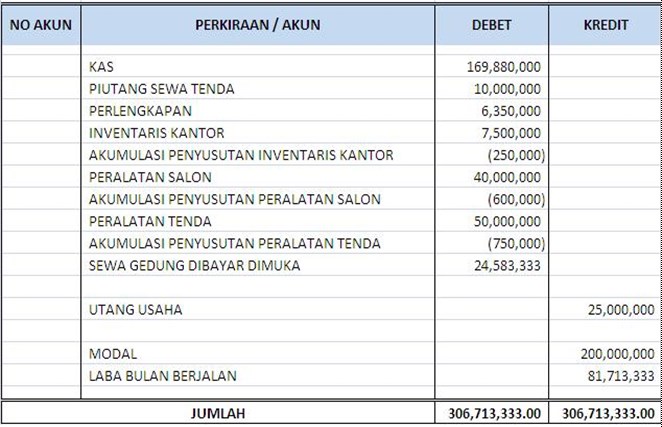

- Neraca Bentuk Staffel

Neraca bentuk staffel adalah bentuk neraca yang disusun memanjang kebawah dan saldo diletakkan pada bagian samping di kolom debet dan kredit.

PT AKUN JAYA

Neraca

Per 31 Desember 2018

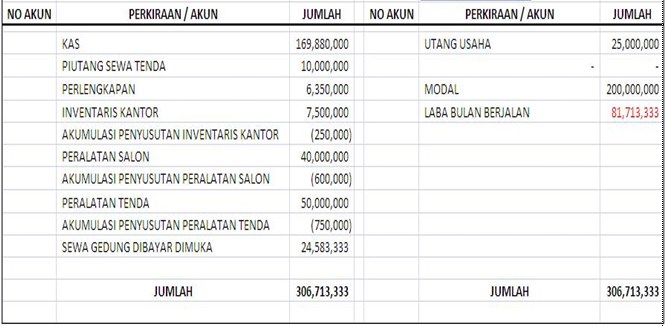

- Neraca Bentuk Skontro

Neraca bentuk skontro adalah bentuk neraca yang memisahkan antara aktiva di posisi kanan dengan pasiva di posisi kiri. Berikut contoh neraca bentuk skontro.

PT AKUN JAYA

Neraca

Per 31 Desember 2018

Rekening-Rekening di Neraca

Dalam neraca ada tiga kelompok rekening yang ada yaitu aktiva, hutang dan modal pemilik, selebihnya silahkan simak ulasan berikut ini:

1. Aktiva Lancar

Aktiva lancar meliputi kas dan sumber ekonomis lainnya yang dapat dicairkan menjadi kas, dapat dijual atau habis dipakai dalam rentang waktu satu tahun sejak tanggal neraca atau selama siklus kegiatan normal perusahaan.

Aktiva lancar dilaporkan di neraca dengan mengurutkan likuiditasnya yaitu sesuai dengan cepatnya aktiva lancar menjadi kas atau di konsumsi atau dijual.

2. Investasi Jangka Panjang

Investasi jangka panjang adalah bentuk penyertaan di perusahaan lain di dalam jangka panjang baik untuk memperoleh pendapatan tetap (berupa bunga) atau pendapatan tidak tetap (berupa deviden) maupun untuk menguasai perusahaan lain.

Contoh : saham atau obligasi.

3. Aktiva Tetap Berwujud

Aktiva tetap berwujud merupakan sumber-sumber ekonomis yang memiliki wujud fisik yang cara memperolehnya sudah dalam kondisi siap pakai atau dengan membangunnya lebih dulu.

Contoh : tanah, gedung dan peralatan.

Aktiva tetap selain tanah setiap akhir periode disusutkan, dilaporkan di neraca sebelah debet. Tanah dilaporkan sesuai dengan harga perolehannya, sedangkan aktiva yang lain selain tanah sebesar nilai bukunya.

4. Aktiva Tetap Tidak Berwujud

Aktiva tetap tidak berwujud menggambarkan hak-hak istimewa atau kondisi serta posisi yang menguntungkan perusahaan dalam aktivitasnya mencapai pendapatan.

Contoh : good will, hak paten, merk dagang.

Penyusutan aktiva tetap tidak berwujud juga mengalami penyusutan sebagai halnya aktiva tetap berwujud, tetapi istilahnya adalah amortisasi bukan penyusutan.

5. Aktiva Lain-lain

Aktiva lain-lain merupakan aktiva yang tidak dapat dikelompokkan ke dalam aktiva lancar, aktiva tetap berwujud dan aktiva tetap tak berwujud maupun investasi jangka panjang, , misalnya gedung yang masih dalam proses pembangunan, mesin pabrik yang sudah tidak digunakan tetapi masih mempunyai nilai buku.

Apabila terdapat aktiva tetap yang sudah tidak digunakan lagi dengan nilai buku nol, tetapi masih mempunyai harga pasar, maka dicantumkan di neraca sebelah debet dengan nilai Rp 1,- hal ini hanya sekedar untuk pengawasan bahwa aktiva tersebut memang masih dimiliki oleh perusahaan.

6. Utang Lancar

Utang lancar merupakan utang yang akan dilunasi dalam rentang waktu kurang dari satu tahun sejak tanggal siklus operasi perusahaan atau neraca.

Contoh utang lancar antara lain: sewa diterima dimuka, utang usaha, utang wesel, utang biaya gaji, utang obligasi jatuh tempo kurang dari satu tahun.

7. Utang Jangka Panjang

Utang jangka panjang atau utang tidak lancar merupakan utang yang jatuh tempo pelunasannya lebih dari satu tahun sejak tanggal neraca atau lebih dari satu siklus operasi mana yang lebih panjang.

Contoh : hutang obligasi dan utang hipotik.

8. Modal Pemilik

Modal pemilik adalah sisa hak milik atas aktiva netto perusahaan. Aktiva netto adalah total aktiva dikurangi total hutang. Nama akun rekening modal pemilik tergantung pada jenis perusahaan.

Demikian ulasan tentang Betuk Neraca Staffel dan Bentuk Neraca Skontro, semoga bermanfaat. Terimakasih

Simak Juga Artikel Lainnya :