Leasing adalah pembiayaan peralatan/barang modal yang digunakan untuk proses produksi suatu perusahaan baik secara langsung maupun tidak langsung.

Pengertian Leasing (Equipment Funding) Menurut Para Ahli

Menurut surat Keputusan Bersama Menteri Keuangan dan Menteri Perdagangan dan Industri Republik Indonesia, No . KEP- 122/MK/IV/2/1974, Nomor 32/M/SK/2/1974, dan Nomor 30/Kpb/I/1974 tanggal 7 Februari 1974.

Menyatakan bahwa leasing adalah setiap kegiatan pembiayaan perusahaan dalam rangka penyediaan barang-barang modal yang digunakan perusahaan dalam jangka waktu tertentu.

Berdasarkan pembayaran secara berkala, disertai dengan hak pilih bagi perusahaan tersebut, untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing yang berdasarkan nilai sisa uang yang telah disepakati bersama.

Menurut Equipment Leasing Association di London

Leasing adalah perjanjian antara lessor dan lesse untuk menyewakan sesuatu atas barang modal tertentu yang telah dipilih/ditentukan lesse.

Hak kepemilikan barang modal tersebut dimiliki oleh lessor, sedangkan lesse hanya menggunakannya berdasarkan pembayaran uang sewa yang telah ditentukan dalam jangka waktu tertentu.

Pengertian diatas menunjukkan bahwa leasing terdiri dari beberapa elemen sebagai berikut:

- Pembiayaan perusahaan.

- Penyediaan barang-barang modal.

- Jangka waktu tertentu.

- Adanya nilai sisa yang disepakati bersama.

- Adanya hak pilih (option right).

- Pembayaran secara berkala.

- Adanya pihak lessor.

- Adanya pihak lessee.

Baca juga : Jenis Inkaso

Istilah dalam Leasing

Dalam transaksi leasing, biasanya akan kita temui beberapa istilah seperti:

- Lease adalah suatu kontrak sewa atas penggunaan harta untuk suatu periode tertentu dengan jumlah sewa tertentu.

- Lessee adalah pihak pemakai yang akan di Perorangan atau perusahaan yang menggunakan modal dengan pembiayaan dari pihak perusahaan leasing.

- Lessor adalah pemilik dari aktiva (barang) modal yang akan di lease.

- Lease term adalah jangka waktu lease yang bersifat mutlak artinya tidak dapat dibatalkan. Diantaranya seperti:

- a. Periode yang mencakup hak opsi untuk memperbarui kontrak.

- b. Periode saat lessor mempunyai hak untuk mencakup digunakannya hak opsi untuk membeli aktiva yang dilease.

- c. Periode saat dimana lessor mempunyai hak untuk memperbarui atau memperpanjang masa lease.

- d. Periode saat dimana lesse mendapat denda karena tidak mampu memperbarui lease dan jumlah denda tersebut dijamin pada awal permulaan.

- e. Periode yang mencakup hak opsi pembaruan yang biasa diberikan jaminan oleh lessee atas utang lessor yang kemungkinan terjadi.

- Residual Value adalah nilai leased asset yang diperkirakan dapat direalisasikan pada akhir periode sewa.

- Security Deposit (SD) adalah jaminan kas yang diminta oleh lessor dari sewa kewajiban sewa lainnya.

Baca juga : Jenis Lembaga Pembiayaan

Manfaat dan Keuntungan Leasing

Pembiayaan melalui leasing termasuk sangat sederhana dalam proses dan pelaksanaannya sehingga pembiayaan leasing sangat mudah sebagai pembiayaan alternatif bagi seseorang maupun perusahaan.

Sebagai pembiayaan yang mudah dan menarik, leasing didukung oleh berbagai keuntungan diantaranya:

- Fleksibel

Leasing memiliki struktur kontrak sehingga dapat disesuaikan dengan kebutuhan perusahaan. Besarnya pembayaran atau jangka waktu lease dapat diatur sesuai dengan kondisi perusahaan.

- Tidak diperlukan jaminan

Hak kepemilikan yang sah atas aktiva yang dilease serta pembayaran lease yang sesuai pendapatan yang dihasilkan oleh aktiva tersebut sudah merupakan jaminan bagi lease itu sendiri.

- Capital saving

Leasing pada umumnya membiayai 100% barang modal yang dibutuhkan. Lease yang tidak memiliki dana yang besar, jadi dalam hal ini bisa dikatakan menjadi suatu penghematan modal bagi lease, yaitu lease dapat menggunakan modal yang tersedia untuk pembiayaan keperluan yang lainnya.

- Cepat dalam pelayanan

Prosedur leasing yang sederhana berpengaruh pada cepatnya pelayanan dalam realisasi pembiayaan.

Tanpa prosedur yang rumit akan memberikan kemudahan bagi seseorang atau perusahaan untuk segera memiliki barang-barang yang dibutuhkan seperti kendaraan, mesin produksi dan yang lainnya untuk menunjang usahanya.

- Pembayaran angsuran diperlakukan sebagai biaya operasional

Pembayaran lease langsung dihitung sebagai biaya dalam penentuan laba rugi perusahaan. Jadi perhitungannya dari pendapatan sebelum pajak, bukan dari laba yang terkena pajak.

- Sebagai pelindung inflasi

Menggunakan leasing akan terhindar dari resiko penurunan nilai uang yang disebabkan oleh inflasi. Jadi lease sampai kapanpun akan membayar dengan satuan moneter yang lalu terhadap sisa kewajiban (hutang) nya.

- Hak opsi bagi lease pada akhir masa lease

- Adanya kepastian hukum

Suatu perjanjian leasing tidak dapat dibatalkan meskipun dalam keadaan keuangan umum yang sedang sulit. Sehingga dalam keadaan keuangan/moneter apapun perjanjian leasing akan tetap berlaku.

- Menjadi cara memperoleh aktiva bag

Terkadang leasing menjadi satu-satunya cara untuk mendapatkan aktiva bagi suatu perusahaan, terutama bagi perusahaan dengan ekonomi lemah untuk dapat memodernisasi pabriknya.

Baca juga : Jenis Obligasi

Jenis Jenis Leasing

Pada praktiknya, jenis-jenis leasing secara umum bisa dibedakan menjadi beberapa kelompok seperti berikut:

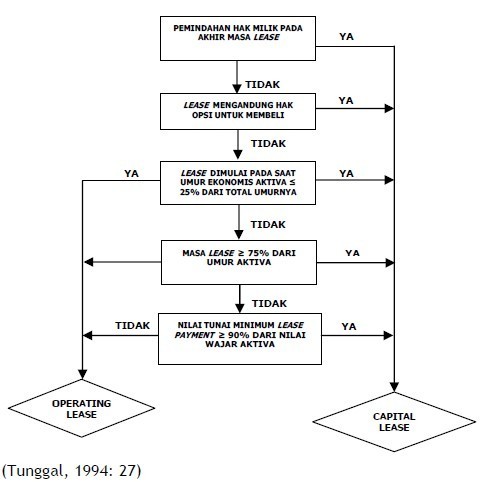

1. Capital lease

Perusahaan leasing jenis ini adalah sebagai suatu lembaga keuangan. Jadi lesse yang membutuhkan barang modal akan menentukan sendiri spesifikasi dan kriteria barang yang dibutuhkan.

Lessee juga yang melakukan negosiasi langsung dengan supplier tentang harga dan syarat-syarat lainnya.

Langkah selanjutnya, Lessor akan memberikan sejumlah uang kepada supplier untuk membayar barang modal yang telah dipilih oleh lessee.

Sebagai imbalannya, lessee akan membayar sejumlah uang secara berkala kepada lessor sesuai dengan perjanjian.

Capital lease dibedakan menjadi dua yaitu:

1. Direct finance lease

Transaksi ini terjadi jika lesse meminta lessor untuk membelikan suatu barang.

2. Sale and lease back

Jadi dalam transaksinya, lesse menjual barang aktiva miliknya kepada lessor. Artinya seorang lesse membutuhkan dana dari penjualan barangnya.

2. Operating Lease

Dalam praktiknya, pihak lessor membeli barang yang kemudian disewakan kepada lessee jangka waktu tertentu.

Pihak lessee hanya membayar rental (sewa) barang yang besarnya secara keseluruhan tidak meliputi harga barang serta biaya-biaya yang telah dikeluarkan oleh lessor.

3. Sales type lease (Lease Penjualan)

Lease penjualan ini biasanya dilakukan oleh perusahaan industri yang menjual lease barang dari hasil produksinya.

Dalam kontrak penjualan lease, ada dua macam pendapatan yang diakui, yaitu pendapatan penjualan barang dan pendapatan bunga atas pembelanjaan selama jangka waktu lease.

4. Leverage Lease

Pada praktiknya, leasing ini melibatkan pihak ketiga, atau biasa disebut dengan credit provider. Jadi lessor tidak membiayai objek leasing hingga sebesar 100% dari harga barang, melainkan hanya sekitar 20% – 40% saja. Sisa harga kemudian akan dibiayai oleh credit provider

5. Cross Border Lease

Transaksi ini adalah transaksi leasing yang dilakukan dengan melewati batas suatu negara. Lessor dan lesse terletak pada dua negara yang berbeda.

Barang-barang atau peralatan yang ditransaksikan dalam Cross Border Lease adalah barang yang memiliki nilai yang besar. Contohnya: pesawat terbang bentukan Boeing dan Airbus.

Contoh Akuntansi Leasing

Pencatatan akuntansi dalam leasing dilakukan berdasarkan jenis leasing, yaitu:

| 1. | Pada saat pengakuan leasing. | ||

| Aktiva/Peralatan/Mesin | xxxx | ||

| Kewajiban leasing | xxxx | ||

| 2. | Pada saat pembayaran pertama | ||

| Beban pajak | Xxxx | ||

| Kewajiban leasing | Xxxx | ||

| Kas | Xxxx | ||

| 3. | Pada penyesuaian akhir tahun. | ||

| Beban bunga | Xxxx | ||

| Hutang bunga | Xxxx | ||

| 4. | Pada pengakuan penyusutan | ||

| Beban penyusutan | xxxx | ||

| Akumulasi penyusutan | Xxxx | ||

| 5. | Pada saat pembayaran kedua | ||

| Beban pajak | Xxxx | ||

| Kewajiban leasing | Xxxx | ||

| Beban bunga | xxxx | ||

| Kas | Xxxx | ||

| 6. | Pada saat lessee menggunakan hak opsi. | ||

| Aktiva/Peralatan/Mesin | Xxxx | ||

| Akm. Peny. Aktiva leasing | xxxx | ||

| Hutang hak opsi | Xxxx | ||

| Kewajiban leasing | Xxxx | ||

| Security deposit | Xxxx | ||

Pada operating lease hanya terdapat satu jurnal yaitu:

1. Jurnal akuntansi operating lease.

| 1. | Beban lease/sewa | Xxxx | |

| Kas | Xxxx |

Demikianlah pembahasan Pengertian Leasing (Akuntansi, Jenis-Jenis dan Manfaat) Menurut Para Ahli.

Semoga bermanfaat bagi pembaca sekalian. Sekian dan terimakasih.