Daftar kode akun akuntansi – Akun / perkiraan adalah catatan untuk menampung transaksi yang dicatat lewat jurnal pada siklus akuntansi. Istilah buku besar atau ledger adalah sebutan untuk macam-macam akun perkiraan tersebut.

Nah, kumpulan perkiraan atau akun tersebut biasanya sering kita lihat diberi nomer dan untuk kelompok akun yang sejenis akan diberi nomer yang urut .

Ada beberapa jenis metode pemberian nomer perkiraan diantaranya sistem decimal, system numeric dan system kombinasi.

Yang sering digunakan adalah system decimal, namun kita boleh memilih metode mana saja, yang terpenting adalah dalam penyusunannya harus sistematis, praktis dan bisa mengantisipasi perubahan dimasa datang.

Pengertian Kode Akun

Kode akun adalah nomor urut akun proses akuntansi yang berguna untuk memudahkan pencatatan ke perkiraan atau buku besar (posting).

Pengkodean akun juga memudahkan dalam klasifikasi perkiraan dan pentusunan laporan keuangan. Biasanya setiap perusahaan membuat daftar kode perkiraan atau sering disebut chart of account.

Perkiraan / akun dapat dikelompokkan menjadi perkiraan neraca dan perkiraan laba rugi. Perkiraan neraca merupakan perkiraan yang termasuk kelompok harta, kewajiban dan modal.

Sedangkan untuk yang termasuk ke dalam perkiraan laba rugi adalah pendepatan dan beban.

Baca juga : Akun Riil dan Nominal Dalam Akuntansi

Syarat Pembuatan Kode Akun Akuntansi

Hal yang perlu diperhatikan dalam membuat kode akun diantaranya:

- Nomer harus unik (artinya setiap nomer hanya digunakan untuk satu akun perkiraan saja)

- Akun perkiraan di masukkan kedalam kelompok atau sub kelompok. Contohnya kas, piutang dan peralatan dimasukkan kedalam aktiva lancar.

- Perkiraan yang berkaitan hendaknya disusun secara berurutan. Contohnya: piutang dagang dengan piutang lain-lain.

- Penomeran diusahaan tidak terlalu ketat, alasanya akan memudahkan jika terjadi penambahan sejumlah akun baru. Contohnya : kelompok beban diberi nomer 600. 605 beban angkutan. 610 beban laiinya. Jika terjadi penambahan dapat disisipkan antara 605 -610.

- Nama akun rekening sebaiknya singkat dan jelas. Contohnya: Beban perjalanan dinas lebih baik daripada Beban perjalanan ke luar kota bagi direksi.

Baca juga : Debet Dan Kredit Dalam Akuntansi

Jenis Kode Akun Akuntansi

Kode perkiraan bisa di contohkan seperti plat nomer kendaraan. Sebuah motor misalnya bernomer BE 1234 LI.

Dari nomer kendaraan tersebut kita bisa tahu kalau motor tersebut dari Lampung karena huruf awalnya BE. Angka 1234 menunjukkan nomer urut motor tersebut.

1. Sistem Decimal

kode perkiraan pada system decimal pada dasarnya diberi nomer 1 sampai 9 untuk setiap kelompok perkiraan. Contohnya:

- Aktiva

- Kewajiban

- Ekuitas

- Pendapatan

- Harga Pokok Penjualan

- Beban Penjualan

- Beban Administrasi dan Umum

- Pendapatan Lain-lain

- Beban Lain-lain.

Pengkodean seperti diatas bisa saja hanya dari angka 1 samapi 7, jadi tidak mutlak menyesuaikan kebutuhan atau keinginan dari seorang akuntan sendiri.

Yang terpenting adalah setiap satu angka depan menunjukkan suatu kelompok. Cara ini akan dapat memudahkan mengetahui suatu perkiraan termasuk kelompok yang mana.

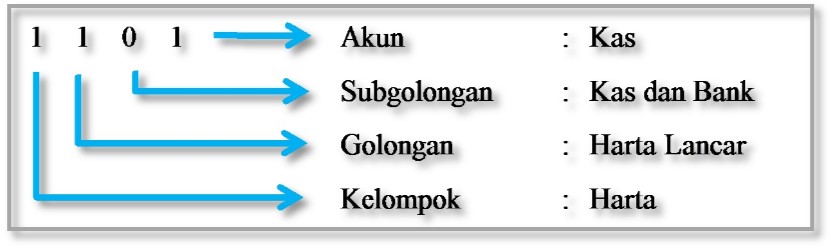

Mislnya, nomer 1001, artinya bisa dipastikan nomer tersebut termasuk kelompok aktiva karena angka depan adalah 1. Dalam praktiknya, system decimal lebih banyak dipakai perusahaan, alasanyya karena sistematis dan fleksibel.

Berikut ini contoh chart of account sistem decimal 3 digit:

| No. | Akun |

| 1. | AKTIVA |

| 11. | Aktiva Lancar |

| 111. | Kas |

| 112. | Piutang Dagang |

| 113. | Perlengkapan Kantor |

| 114. | Sewa Dibayar Dimuka |

| 12. | Aktiva Tetap |

| 121. | Peralatan Kantor |

| 122 | Akumulasi Penyusutan Peralatan Kantor |

| 2. | KEWAJIBAN |

| 21. | Kewajiban lancar |

| 211. | Hutand Dagang |

| 212. | Wesel Bayar |

| 22. | Kewajiban Jangka Panjang |

| 221. | Hutang Bank |

| 3. | Modal |

| 310. | Modal Saham |

| 320. | Saldo Laba |

| 4. | PENDAPATAN |

| 410. | Jasa Konsultasi |

| 420. | Pendapatan Training |

| 5. | Beban |

| 501. | Beban Gaji |

| 502. | Beban Sewa |

| 503. | Beban Penyusutan |

| 599. | Beban Lain-lain |

2. Sistem Mnemonic

Kata Mnemonic sendiri berasal dari Bahasa Inggris yang artinya membantu ingatan. Kode akun dengan system mnemonic adalah membuat kode yang mudah diingat.

Biasanya akan menggunakan singkatan atau kode huruf. Contohnya AL untuk Aktiva Lancar, AT Aktiva Tetap, KJP untuk Kewajiban Jangka Panjang, KL untuk Kewajiban Lancar. Contoh akun system mnemonic:

AL-KK Kas Kecil AL-PBD Persediaan Barang Dagangan AT-Bang Bangunan B.Gj Beban Gaji B.Lst Beban Listrik B.Sw Beban Sewa 3. Sistem Kombinasi

System kombinasi adalah system dengan cara menggabungkan kedua system sebelumnya yaitu huruf dengan angka untuk membuat kode perkiraan. Huruf biasanya diambil dari sistem Menemonic. Berikut contoh kode akun system kombinasi:

AL.01 Kas AL.02 Piutang Dagang AT.01 Tanah AT.02 Bangunan AT.03 Akumulasi Penyusutan Bangunan KL.01 Hutan Dagang M.01 Modal Saham NO KELAS, KELOMPOK DAN JENIS AKUN SISTEM NUMERIK SISTEM DESIMAL SISTEM INEMORIK SISTEM KOMBINASI 1 HARTA 1 1 H H 1 1. Harta lancar 11 1.1 HL H 11 1. kas 111 1.1.1 HL-K HL 111 2.surat-surat berharga 112 1.1.2 HL-SB HL 112 3.piutang usaha 113 1.1.3 HL-PU HL 113 4.wesel tagih 114 1.1.4 HL-WT HL 114 5.persekot / uang usaha 115 1.1.5 HL-P HL 115 6.pendapatan yang masih harus di terima 116 1.1.6 HL-Pmhd HL 116 7.persediann barang dagang 117 1.1.7 HL-Pbd HL 117 8.perlengkapan tokoh 118 1.1.8 HL-PT HL 118 9.perlengkapan kantor 119 1.1.9 HL-PK HL 119 2. Investasi 12 1.2 HI HI 12 1.berupa uang tunai 121 1.2.1 HI-BUT HI 121 2.surat berharga 122 1.2.2 HI-SD HI 122 3. Harta tetap berwujud 13 1.3 HTB HTB 13 1.peralatan tokoh 131 1.3.1 HTB-PT HTB 131 2.peralatan kantor 132 1.3.2 HTB-PK HTB 132 3.kendaraan 133 1.3.3 HTB-K HTB 133 4.mesin 134 1.3.4 HTB-M HTB 134 5.bangunan 135 1.3.5 HTB-B HTB 135 6.tanah 136 1.3.6 HTB-T HTB 136 4. Harta tetap tak berwujud 14 14 HTTB HTTB 14 1.copy right 141 141 HTTB-CR HTTB 141 2.hak paten 142 142 HTTB-HP HTTB 142 3.hak merek 143 143 HTTB-HM HTTB 143 4.hak cipta 144 144 HTTB-HC HTTB 144 5.good will 145 145 HTTB-GW HTTB 145 6.paransais 146 146 HTTB-P HTTB 146 5. Harta lain-lain 15 15 HLL HLL 15 1.semua yang rusak 151 151 HLL-SYR HLL 151 2 UTANG 2 2 U U 2 1. Utang jangka pendek 21 2.1 UJPD UJPD 21 1.utang usaha 211 2.1.1 UJPD-UU UJPD 211 2.utang bunga 212 2.1.2 UJPD-UB UJPD 212 3.utang gaji 213 2.1.3 UJPD-UG UJPD 213 4.utang sewa 214 2.1.4 UJPD-US UJPD 214 5.beban yang harus di bayar 215 2.1.5 UJPD-BHB UJPD 215 6.beban yang diterima dimuka 216 2.1.6 UJPD-BDM UJPD 216 7.utang listrik 217 2..1.7 UJPD-UL UJPD 217 8.utang bayar 218 2.1.8 UJPD-UIB UJPD 218 2. Utang jangka panjang 22 22 UJP UJP 22 1.utang bank 221 2.2.1 UJP-UB UJP 221 2.utang ipotik 222 2.2.2 UJP-UI UJP 222 3.utang KIK 223 2.2.3 UJP-KIK UJP 223 4.utang KUK 224 2.2.4 UJP-KUK UJP 224 5.utang KUM 225 2.2.5 UJP-KUM UJP 225 6.utang KRIDA 226 2.2.6 UJP-KRIDA UJP 226 7.utang KMKP 227 2.2.7 UJP-KMKP UJP 227 3 MODAL 3 3 M M 3 1. Modal sendiri 31 3.1 MSD MS 31 1. Modal berupa uang tunai 311 3.1.1 MSD-UT MS 311 2.modal berupa surat berharga 312 3.1.2 MSD-SB MS 312 2. Modal pinjaman 32 3.2 MP MP 32 1.modal pinjaman berupa uang tunai 321 3.2.1 MP-UT MP 321 2.Modal pinjaman surat berharga 322 3.2.2 MP-SB MP 322 3. Modal saham 33 3.3 MS MS 33 1.modal saham biasa 331 3.3.1 MS-SB MS 331 2.modal saham istimewa 332 3.3.2 MS-SI MS 332 4 PENDAPATAN 4 4 P P 4 1. Pendapatan usaha 41 4.1 PU-PJ PU 41 1.pendapatan jasa salon 411 4.1.1 PU-PJS PU 411 2.pendapatan jasa angkutan 412 4.1.2 PU-PJA PU 412 3.pendapatan jasa bengkel 413 4.1.3 PU-PJB PU 413 4.pendapatan jasa servis 414 4.1.4 PU-PJS PU 414 5.pendapatan jasa tailor 415 4.1.5 PU-PJT PU 415 6.pendapatan jasa londri 416 4.1.6 PU-PJL PU 416 7.pendapatan jasa komisi 417 4.1.7 PU-PJK PU 417 2. pendapatan di luar usaha 42 42 PLU PLU 42 1.pendapatan bunga 421 4.2.1 PLU-PB PLU 421 2.laba penjualan harta 422 4.2.2 PLU-PH PLU 422 5 BEBAN 5 5 B B 5 1. Beban usaha 51 5.1 BU BU 51 1.beban gaji 511 5.1.1 BU-BG BU 511 2.beban sewa 512 5.1.2 BU-BS BU 512 3.beban listrik 513 5.1.3 BU-BL BU 513 4.beban asuransi 514 5.1.4 BU-BA BU 514 5.beban perlengkapan 515 5.1.5 BU-BP BU 515 6.beban penyusunan harga tetap 516 5.1.6 BU-Bpht BU 516 7.beban rupa-rupa 517 5.1.7 BU-R BU 517 2. Beban di luar usaha 52 5.2 BLU BLU 52 1.beban bunga 521 5.2.1 BLU-BB BLU 521 2.beban penjualan harta 522 5.2.2 BLU-BPH BLU 522 3.kecurian uang/barang 523 5.2.3 BLU-KU BLU 523 Baca juga : 14 Bidang Akuntansi Dan Profesinya

Itulah tadi Pengertian dan Daftar Kode Akun Akuntansi Perusahaan. Semoga bermanfaat bagi para pembaca sekalian. Sekian dan terimakasih.