Cara menghitung laba ditahan | Laba ditahan merupakan keuntungan saham yang belum dibagikan kepada pemilik saham.

Salah satu penyebabnya adalah laba tersebut digunakan untuk mengembangkan bisnis perusahaan, atau membayar hutang ke debitur.

Artikel ini akan membahas seputar tentang laba ditahan secara lengkap seperti pengertian laba ditahan, faktor yang mempengaruhi besarnya laba ditahan, manfaat laba ditahan serta cara menghitung laba ditahan dalam akuntansi.

Pengertian Laba di Tahan

Laba ditahan adalah laba yang diperoleh dari perusahaan baik sebagian ataupun keseluruhan, laba tersebut ditahan atau tidak diberikan kepada pemegang saham dalam bentuk deviden.

Uang dari laba tersebut biasanya akan diinvestasikan kembali kepada perusahaan agar menjadi tombak utama dalam kelangsungan pertumbuhan bisnis perusahaan tersebut sekaligus untuk membayar utang-utang perusahaan.

Laba ditahan dalam laporan neraca akan berada pada posisi Pasiva. Keputusan untuk membagi atau tidaknya laba ditahan tersebut diatur dalam Rapat Umum Pemegang Saham (RUPS).

Laba ditahan biasanya ada pada perusahaan perseroan terbatas (PT), kegunaan dalam mengetahui besarnya laba ditahan dalam suatu perusahaan adalah untuk mengetahui kinerja pertumbuhan perusahaan tersebut dari tahun ke tahun.

Tujuan dari laba ditahan adalah untuk melunasi hutang perusahaan dan reinvestasi dalam kegiatan bisnis perusahaan.

Faktor Yang Mempengaruhi Besarnya Laba Ditahan

Dibawah ini merupakan faktor-faktor yang mempengaruhi besarnya laba ditahan dalam suatu perusahaan adalah sebagai berikut :

- Perubahan dalam pajak perusahaan

- Perubahan dalam strategi bisnis dalam perusahaan tersebut

- Perubahan dalam harga pokok penjualan (HPP)

- Perubahan dari penerimaan bersih

- Perubahan dari besarnya jumlah uang yang dibayar kepada para pemegang saham/investor yang berbentuk sebagai deviden

- Perubahan dalam biaya-biaya administrasi perusahaan

Manfaat Laba Ditahan

Dibawah ini merupakan manfaat dari laba ditahan dalam suatu perusahaan adalah sebagai berikut :

- Untuk melunasi hutang-hutang perusahaan

- Sebagai salah satu sumber biaya dalam membiayai operasional perusahaan dalam mencapai laba yang lebih maksimal

- Sebagai cadangan biaya untuk melakukan investasi kepada para investor

- Dapat digunakan dalam pekembangan perusahaan dimasa yang akan datang

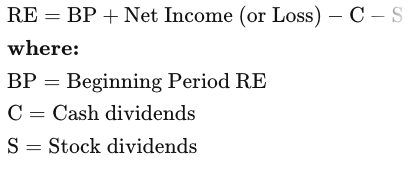

Rumus Laba di Tahan

Laba ditahan = laba bersih – dividen yang dibayarkan.

atau

Laba ditahan = Laba ditahan periode sebelumnya + laba bersih (atau kerugian) – dividen tunai – dividen saham.

Cara Menghitung Laba Ditahan Perusahaan

Dibawah ini merupakan cara menghitung laba ditahan dalam suatu perusahaan adalah sebagai berikut :

1. Menggunakan laba bersih

Setiap perusahaan diharuskan melakukan dokumentasi atas keuangan perusahaan secara resmi. Cara ini bisa digunakan agar lebih mudah menghitung laba ditahan perusahaan selama periode berjalan.

Dengan menggunakan angka-angka dari laporan keuangan perusahaan untuk mengetahui laba bersih, laba ditahan pada waktu tertentu, serta deviden yang sudah dibayar, dibandingkan jika sobat menghitungnya secara manual.

Laba ditahan suatu perusahaan akan ditampilkan dalam laporan neraca selama periode pencatatan yang terakhir. Sedangkan laba bersih akan ditampilkan dalam laporan laba rugi periode berjalan.

Sobat bisa menghitung laba ditahan dalam suatu perusahaan dengan menggunakan rumus dibawah ini :

Untuk menghitung laba bersih kumulatif, tambahkan angka laba ditahan yang baru saja sobat hitung dengan saldo laba ditahan yang sudah ada pada saat ini.

Contoh kasus :

Misalnya pada akhir tahun 2015, bisnis sobat mempunyai laba ditahan kumulatif sebesar Rp 615 juta.

Selama tahun 2016 bisnis tersebut menghasilkan laba bersih sebesar Rp 20,1 juta dan membayar deviden dengan jumlah sebesar Rp 5,5 juta.

Maka saldo akhir laba ditahannya adalah :

Rp 20,1 juta – Rp 5,5 juta = Rp 14,6 juta

Rp 615 juta + Rp Rp 14,6 juta = Rp 629,6 juta

Jadi, sobat memiliki laba ditahan dari bisnis sobat sebesar Rp 629,6 juta

2. Menggunakan laba kotor

Jika sobat tidak bisa menghitung laba bersih dari bisnis, silahkan menghitung laba bersih dari bisnis tersebut dengan cara yang manual.

Laba kotor perusahaan adalah sebuah angka yang dihitung dengan cara mengurangi uang dari penjualan dengan harga pokok penjualan (HPP) dan sebuah angka yang dihasilkan dari laporan laba rugi.

Contoh kasus :

Sebuah perusahaan mencapai penjualan dengan besar Rp 170.000 dalam suatu kuartal, tetapi harus membayar sebesar Rp 90.000 untuk barang-barang yang dibutuhkan dalam menghasilkan angka penjualan sebesar Rp 170.000 tersebut.

Laba kotor dalam satu kuartal tersebut adalah sebesar :

Rp 170.000 – Rp 90.000 = Rp 80.000

- Hitung laba operasi

Contohnya, dalam suatu bisnis menghasilkan laba kotor sebesar Rp 80.000, dan ada pembayaran biaya-biaya administrasi dan upah sebesar Rp 15.000.

Dengan demikian, besar laba operasi perusahaan tersebut adalah :

Rp 80.000 – Rp 15.000 = Rp 65.000

- Hitung laba bersih sebelum pajak

Contohnya, besarnya laba operasi suatu perusahaan Rp 65.000. lalu perusahaan membayar biaya depresiasi sebesar Rp 5.000 dan biaya bunga sebesar Rp 1.500 maka besarnya laba bersih sebelum pajak perusahaan tersebut adalah :

Rp 65.000 – Rp 1.500 – Rp 5.000 = Rp 58.500

- Hitung laba bersih setelah pajak

Dalam contoh diatas, kita asumsikan bahwa tarif pajak 35%. Maka biaya pajak yang harus dibayar sebesar :

35% (0,35) x Rp 58.500 = Rp 20.475

Selanjutnya kita kurangkan dengan jumlah laba bersih sebelum pajak sebagai berikut :

Rp 58.500 – Rp 20.475 = Rp 38.025

- Kurangi dengan jumlah dividen yang sudah dibayarkan

Misalnya kita asumsikan perusahaan membayar dividen kepada para investor sebesar Rp 16.000 dalam kuartal ini.

Laba ditahan dalam periode berjalan ialah :

Rp 38.025 – Rp 16.000 = Rp 22.025

- Hitunglah saldo akhir dari laba ditahan

Misalnya diasumsikan suatu perusahaan telah menahan laba sebesar Rp 30.000, sehingga sampai saat ini saldo pada akun laba ditahan menjadi :

Rp 30.000 + Rp 22.025 = Rp 52.025

Demikianlah artikel diatas yang membahas mengenai Pengertian dan Cara Menghitung Laba Ditahan. Semoga artikel diatas dapat menambah wawasan sobat yaa.. jangan lupa like and share!

![[Lengkap!] Catatan Atas Laporan Keuangan](https://www.akuntansilengkap.com/wp-content/uploads/2017/10/YOOO-200x135.jpg)

Comments are closed.