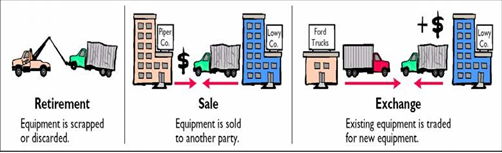

Penghentian Aktiva Tetap Beserta Contoh Soal Dan Jurnalnya – Penghentian aktiva tetap bisa terjadi pada suatu perusahaan karena mempunyai sebab-sebab seperti oleh karena di tukar tambah, di jual , atau mengalami kerusakan (parah). Artikel akuntansilengkap.com ini berisi mengenai perlakuan terhadap penghentian aktiva tetap beserta pencatatan dan jurnalnya.

Akuntansi Untuk Penghentian Aktiva Tetap

Penghentian aktiva tetap terjadi pada saat suatu aktiva tetap yang belum habis masa manfaatnya atau pada saat manfaat aktiva tersebut telah habis. Aktiva tetap yang habis masa manfaatnya pada saat penghentian aktiva tetap tersebut secara penuh telah disusutkan.

Pada saat aktiva tetap diberhentikan sebelum habis masa manfaatnya, lalu yang terjadi adalah, akan timbul adanya laba atau rugi akibat dari penghentian tersebut.

1. Penjualan Aktiva Tetap

Melakukan penjualan Aktiva tetap sebelum masa ekonomisnya habis, maka akan diperoleh laba (gain) atau rugi (loss) dari penjualan tersebut.

Bagaimana cara menghitungnya ?

Menghitung laba/rugi dari penjualan aktiva tersebut adalah dengan cara membandingkan harga jual dengan nilai buku (book value) aktiva tetap saat dijual.

Jika ;

Harga Jual > Nilai Buku = Laba

Harga Jual < Nilai Buku = Rugi

Harga Jual ≠ Nilai Buku = Tidak Laba/Rugi

Contoh kasus :

Sebuah aktiva yang berbentuk Sepeda motor, pada tanggal 1 Juni 2017 telah disusutkan sebesar Rp. 7.500.000. harga perolehan pada saat dibeli baru sebesar Rp. 12.500.000. seandainya motor tersebut dijual pada harga

1. Rp. 6.000.000

2. Rp. 5.000.000

3. Rp. 4.000.000

Apakah yang terjadi ? ataukah laba, rugi atau impas ? Berikut perhitungannya.

Perhitungan penjualan Rp.6.000.000

| Harga Jual | Rp. 6.000.000 | |

| Harga perolehan sepeda motor | Rp. 12.500.000 | |

| Akumulasi depresiasi | Rp.7.500.000 | |

| Nilai Buku | Rp.5.000.000 | (Rp. 5.000.000) |

| Laba Penjualan Sepeda Motor | Rp. 1.000.000 |

Jurnal penjualan tersebut adalah :

| Kas | 6.000.000 | |

| Ak. Depresiasi spd mtr | 7.500.000 | |

| Sepeda Motor | 12.500.000 | |

| Laba penjualan sepeda motor | 1.000.000 |

Perhitungan penjualan Rp. 5.000.000

| Harga Jual | Rp. 5.000.000 | |

| Harga perolehan sepeda motor | Rp. 12.500.000 | |

| Akumulasi depresiasi | Rp. 7.500.000 | |

| Nilai Buku | Rp. 5.000.000 | (Rp. 5.000.000) |

| Laba (rugi) Penjualan Sepeda Motor | Rp. 0 | |

Jurnal nya adalah :

| Kas | 5.000.000 | |

| Ak. Depresiasi spd mtr | 7.500.000 | |

| Sepeda Motor | 12.500.000 |

Perhitungan penjualan Rp. 4.000.000 adalah sebagai berikut :

| Harga Jual | Rp. 4.000.000 | |

| Harga perolehan sepeda motor | Rp. 12.500.000 | |

| Akumulasi depresiasi | Rp.7.500.000 | |

| Nilai Buku | Rp.5.000.000 | (Rp. 5.000.000) |

| Rugi Penjualan Sepeda Motor | (Rp. 1.000.000) |

Jurnal penjualan tersebut adalah :

| Kas | 4.000.000 | |

| Ak. Depresiasi spd mtr | 7.500.000 | |

| Rugi Penjualan spd mtr | 1.000.000 | |

| Sepeda Motor | 12.500.000 |

2. Pertukaran Aktiva Tetap

Pertukaran aktiva tetap dapat dibedakan menjadi dua jenis yaitu:

- Pertukaran Aktiva Tetap Sejenis, Pertukaran yang dilakukan antara aktiva tetap yang sejenis dan berfungsi sama. Pertukaran aktiva sejenis apabila terjadi laba maka tidak akan diakui. Namun sebaliknya, bila terjadi rudi maka harus diakui dalam perhitungan akuntansi.

- Pertukaran Aktiva Tetap Tidak Sejenis, Pertukaran aktiva tetap tidak sejenis adalah pertukaran aktiva tetap yang memiliki fungsi berbeda. Apabila terjadi laba/rugi pertukaran harus diakui dan dicatat dalam perhitungan akuntansi.

Itulah tadi artikel mengenai Penghentian Aktiva Tetap Beserta Contoh Soal Dan Jurnalnya. Semoga bermanfaat bagi pembaca sekalian. Sekian dan terimakasih.

Kunjungi Juga :