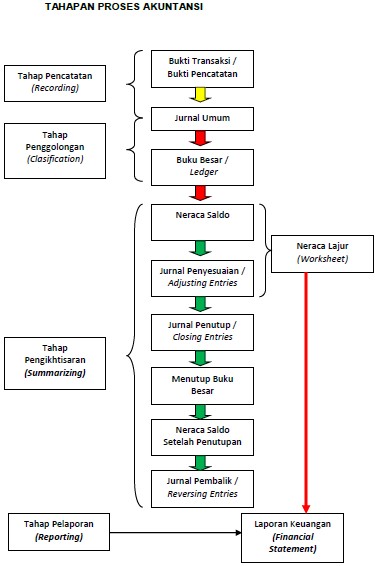

Contoh neraca saldo dan cara membuatnya – Penyusunan neraca saldo dibuat setelah adanya buku besar. Pada siklus akuntansi dapat diketahui alur penyusunan neraca saldo berikut ini.

Pada gambar di atas bisa kita lihat, neraca saldo termasuk tahap pengikhtisaran dalam proses siklus akuntansi.

Pengertian Neraca Saldo

Setelah proses transaksi dipindahkan dari jurnal umum atau buku harian ke akun-akun yang bersangkutan di dalam buku besar, maka jumlah saldo setiap akun dapat dihitung untuk kemudian digunakan untuk menyusun neraca saldo.

“Saldo adalah selisih antara jumlah pada sisi debet dengan jumlah sisi kredit dari suatu akun buku besar”.

“Neraca saldo atau biasa disebut sebagai trial balance adalah kumpulan daftar saldo-saldo akun di dalam buku besar yang disusun pada akhir periode”.

Baca juga : Neraca Saldo Setelah Penyesuaian

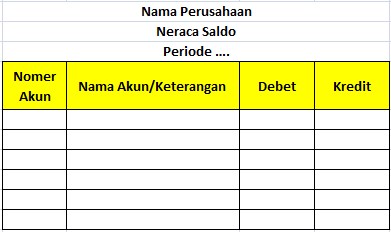

Bentuk Neraca saldo (Trial balance)

Format/bentuk neraca saldo yang sederhana memiliki 4 kolom utama yaitu: kolom kode (nomor) akun, kolom nama akun (keterangan), kolom debet dan kredit seperti gambar berikut ini:

Keterangan :

- Kolom Kode (nomer) Akun

Kolom tersebut berisi berbagai kode akun dari setiap akun yang terdapat dalam buku besar perusahaan tersebut.

Nomer/kode akun harus ditulis secara sistematis atau urut mulai dari kode 1, yang menunjukkan kode akun Harta sampai kode 4 yang menunjukkan kode akun Beban.

- Kolom Nama Akun

Kolom berikut berisi berbagai nama akun yang tercantum dalam buku besar perusahaan.

Penulisan dalam neraca saldo di urutkan dari golongan akun harta, akun hutang, akun modal, akun pendapatan dan yang terakhir adalah akun beban.

- Kolom Debit

Kolom berikut berisi saldo dari setiap akun yang memiliki saldo debet sesuai dengan buku besar.

- Kolom Kredit

Kolom berikut berisi saldo setiap akun yang memiliki saldo total kredit sesuai yang ada di dalam buku besar.

Sumber Data Neraca Saldo

Sumber pencatatan neraca saldo adalah berasal dari data saldo di buku besar.

Setelah semua transaksi harian dipindahkan ke buku besar, maka setiap akun bisa dihitung berapa jumlah saldo akhirnya.

Apabila jumlahnya lebih besar di kolom debit maka dinamakan saldo debit. Sebaliknya, jumlah saldo lebih besar di kolom kredit dinamakan saldo kredit.

Baca juga : Contoh Neraca Saldo Setelah Penutupan

Manfaat Neraca Saldo

Neraca saldo adalah merupakan tahapan yang harus dilalui dalam siklus akuntansi (proses akuntansi).

Penyusunan neraca saldo mempunyai manfaat penting diantaranya,

- Menunjukkan ringkasan dari buku besar , sehingga dapat menjadi sumber informasi sekaligus memudahkan dalam penyusunan laporan laba rugi, laporan perubahan ekuitas dan laporan neraca.

- Penyusunan neraca saldo secara otomatis berarti tekah melakukan pengujian keseimbangan jumlah saldo debet dan kredit dalam buku besar.

Cara Membuat Neraca Saldo

Sebelumnya telah disinggung tentang proses penyusunan neraca saldo yaitu dengan pemindahan saldo dari buku besar.

Penyusunan neraca saldo tergantung dari bentuk buku besar sendiri. Jika buku besar menggunakan bentuk staffel maka, saldo setiap akun dapat diketahui setiap saat.

Jika buku besar menggunakan bentuk skontro atau bentuk T, maka jumlah saldo harus dihitung terlebih dahulu.

Baca juga Contoh Neraca Saldo Perusahaan Dagang (4 Langkah Mudah)

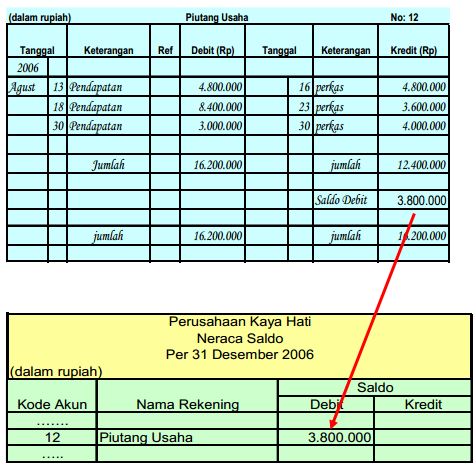

Cara Memasukkan Saldo dari Buku Besar Skontro

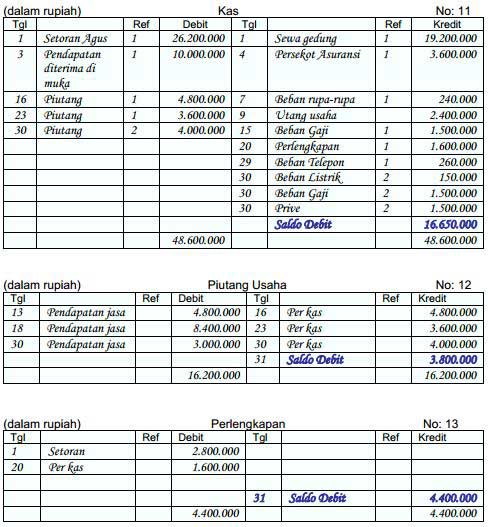

Berikut adalah transaksi pada perusahaan Jasa Karya.

| Piutang Usaha |

| Tgl | Ket | Ref | Debit | Tgl | Ket | Kredit |

|---|---|---|---|---|---|---|

| 13 Agustus | Pendapatan jasa | 4.800.000 | 16 | Perkas | 4.800.000 | |

| 18 | Pendapatan jasa | 8.400.000 | 23 | Perkas | 3.600.000 | |

| 30 | Pendapatan jasa | 3.000.000 | 30 | Perkas | 4.000.000 | |

| Jumlah | 16.200.000 | Jumlah | 12.400.000 | |||

| Saldo debit | 3.800.000 | |||||

| Jumlah | 16.200.000 | 16.200.000 |

Maka ditulis dalam neraca saldo seperti berikut.

Perusahaan Jasa Karya

Neraca Saldo

Per 31 Desember 2007

(dalam Rp.)

| Kode Akun | Nama Rekening | Debit | Kredit |

| 12 | Piutang Usaha | 3.800.000 | |

| ……. |

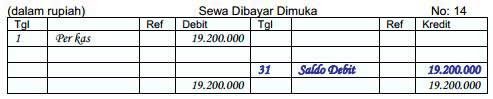

Cara Memasukkan Saldo dari Buku Besar Staffel

| Piutang Usaha |

| Tgl | Ket | Ref | Debit | Kredit | Debit | Kredit |

|---|---|---|---|---|---|---|

| 13 Agustus | Pendapatan jasa | 4.800.000 | 4.800.000 | |||

| 16 | Perkas | 4.800.000 | 0 | |||

| 18 | Pendapatan jasa | 8.400.000 | 8.400.000 | |||

| 23 | Perkas | 3.600.000 | 4.800.000 | |||

| 30 | Pendapatan jasa | 3.000.000 | 7.800.000 | |||

| 30 | Perkas | 4.000.000 | 3.800.000 |

Maka ditulis dalam neraca saldo seperti berikut.

| Kode Akun | Nama Rekening | Debit | Kredit |

| 12 | Piutang Usaha | 3.800.000 | |

| ……. |

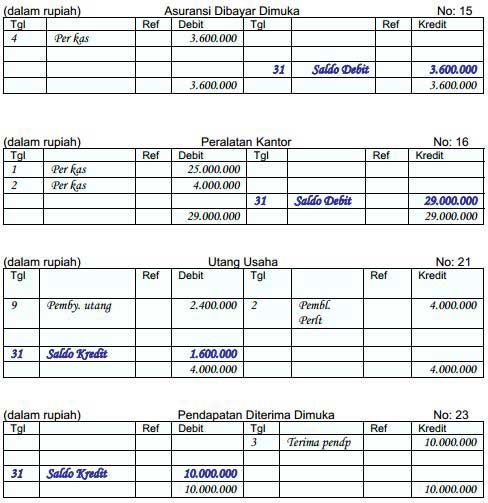

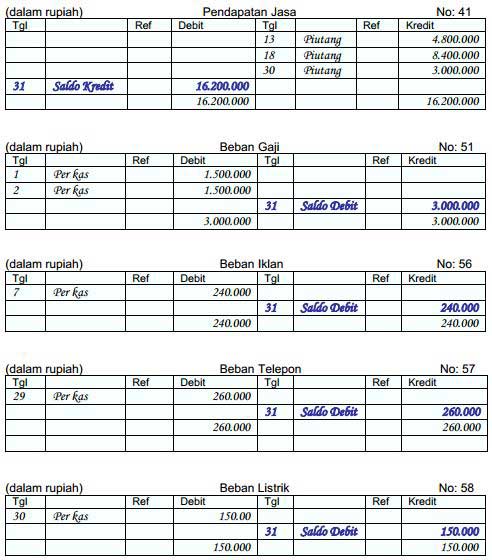

Contoh Neraca Saldo

Perusahaan Jasa Karya

Neraca Saldo

Per 31 Desember 2007

| Kode akun | Keterangan | Debit | Kredit |

|---|---|---|---|

| 11 | Kas | 16.650.000 | |

| 12 | Piutang usaha | 3.800.000 | |

| 13 | Perlengkapan | 4.400.000 | |

| 14 | Sewa dibayar di muka | 19.200.000 | |

| 15 | Asuransi dibayar di muka | 3.600.000 | |

| 16 | Peralatan kantor | 29.000.000 | |

| 17 | Akm. peny. peralatan kantor | ||

| 18 | Utang usaha | 1.600.000 | |

| 19 | Utang gaji | ||

| 20 | Pendapatan diterima di muka | 10.000.000 | |

| 21 | Ekuitas modal (Agus) | 54.000.000 | |

| 22 | Prive | 1.500.000 | |

| 23 | Pendapatan jasa | 16.200.000 | |

| 24 | Beban gaji | 3.000.000 | |

| 25 | Beban sewa | ||

| 26 | Beban perlengkapan | ||

| 27 | Beban peny peralatan kantor | ||

| 28 | Beban asuransi | ||

| 29 | Beban iklan | 240.000 | |

| 30 | Beban telepon | 260.000 | |

| 31 | Beban listrik | 150.000 | |

| 81.800.000 | 81.800.000 |

Keterbatasan Neraca Saldo

Seperti pada siklus akuntansi diatas, bila neraca saldo yang sudah disusun sudah menunjukkan saldo yang sebenarnya, maka neraca saldo tersebut dapat digunakan untuk menyusun laporan keuangan.

Namun pada kenyataannya, neraca saldo masih belum menunjukkan keadaan saldo yang sebenarnya, dikarenakan beberpa keterbatasan neraca saldo seperti hal-hal berikut.

- Neraca saldo hanya menunjukkan pada transaksi-transaksi yang sudah dicatat.

Namun terkadang di akhir periode, masih ada sejumlah transaksi yang mengakibatkan perubahan pada sejumlah akun. Contohnya, gaji yang belum dibayar, penyusutan asset dsb.

Neraca saldo belum siap digunakan sebagai dasar penyusunan laporan keuangan kalau masih ada transaksi akrual.

Transaksi akrual ini membutuhkan penyesuaian, dengan begitu neraca saldo baru sudah menyetakan keadaan saldo yang sebenarnya setelah dilakukan penyesuaian di jurnal penyesuaian.

- Jumlah debit dan kredit di neraca saldo yang jumlahnya sama namun belum menunjukkan kebenaran.

Neraca saldo jumlahnya harus seimbang (balance) antara saldo debet dan kredit, namun keseimbangan itu belum tentu menunjukkan kebenaran.

Hal ini disebabkan oleh:

- Suatu transkasi yang tidak dicatat sama sekali

- Mencatat jumlah yang salah pada akun yang benar

- Mencatat transkasi lebih dari satu kali

- Kesalahan dalam mencatat akun

Untuk memperbaikinya harus digunakan jurnal koreksi.

Cara Mendeteksi Neraca Saldo Yang Tidak Seimbang

Neraca saldo yang benar jumlahnya seimbang antara debit dan kredit. Nah, bagaimana jika saldo akhir neraca saldo tidak seimbang?

Itu artinya ada kesalahan saat penginputan data.

Neraca saldo yang tidak seimbang tidak bisa digunakan sebagai sumber data penyusunan laporan keuangan. Karena jika tetap dilanjutkan, maka proses akuntansi yang selanjutnya akan terjadi kesalahan yang lebih banyak.

Berikut ini adalah beberapa penyebab neraca saldo yang tidak seimbang:

- Kesalahan Posting

- Penyebabnya ada jumlah saldo yang dimasukkan ke kolom akun yang tidak sebenarnya.

- Salah memposting sado yang seharusnya di debit namun di catat di kredit, begitupun sebaliknya.

- Kesalahan Saldo Akun

- Salah menghitung saldo.

- Saah ketika memasukkan saldo di akun neraca.

- Kesalahan Penyusunan Neraca Saldo

- Salah saat menjumlah kolom.

- Salah mencatat angka.

- Saldo tidak dicatat atau salah penempatan.

Cara mendeteksi kesalahan pada neraca saldo tidak seimbang adalah:

- Hitung kembali jumlah saldo debit dan kredit.

- Cocokkan data nama akun di neraca saldo dengan di buku besar. Untuk mengantisipasi ada akun belum tercatat.

- Teliti kembali angka yang ada di neraca saldo.

- Apabila sudah menunjukkan saldo yang benar, maka Anda bisa ke langkah selanjutnya untuk menyusun ayat jurnal penyesuaian.

- Jika masih belum menunjukkan saldo seimbang, silahkan periksa kembali dari langkah pertama.

Latihan Soal Neraca Saldo

Tn. Rasyid berasama temannya punya usaha yang dinamakan CV. Rasyid Bahri Jaya. Perusahaan CV Rasyid Bahri Jaya ini melayani bantuan hukum.

Berikut catatan saldo rekeningnya:

| Nama Rekening | Jumlah (Rp.) |

|---|---|

| Kas | 5.180.000 |

| Piutang Usaha | 2.812.000 |

| Perangkat Kantor | 2.960.000 |

| Perpustakaan | 6.660.000 |

| Utang Usaha | 577.200 |

| Utang Pajak Penghasilan | 407.800 |

| Modal Tn. Rasyid | 10.000.000 |

| Modal Tn. Bahri | 6.627.000 |

Inilah daftar transaksi yang telah terjadi selama Bulan Agustus 2020.

- Bayar sewa kantor Rp. 185.000

- Pelanggan membayar utang sebesar Rp. 592.000

- Menerima cek tunai dari klien (CV. Startip) sebesar Rp. 407.000.

- Membayar utang usaha sebesar Rp. 177.600.

- Mengambil uang di perusahaan sebesar Rp. 100.000 untuk kebutuhan pribadi.

- Menerima cek tunai atas pelunasan hutang oleh pelanggan sebesar Rp. 1.776.000.

- Membeli peralatan kantor secara kredit dari Toko Brawijaya sebesar Rp. 71.140.000.

- Membayar gaji karyawan sebesar Rp. 621.600.

Intruksi

- Buatlah jurnal untuk transaksi selama bulan Agustus.

- Buatlah neraca saldo per 30 September.

Demikianlah, semoga bisa membantu rekan-rekan untuk membuat neraca saldo. semoga bermanfaat.