Contoh jurnal penerimaan kas – Jurnal khusus penerimaan kas digunakan untuk mencatat arus kas tunai yang masuk pada suatu perusahaan. Untuk lebih jelasnya contoh soal jurnal penerimaan kas dan jawabannya akan disajikan pada artikel ini. Semoga bermanfaat.

Pengertian Jurnal Penerimaan Kas

Pengertian jurnal penerimaan kas adalah catatan (jurnal) khusus sebagai tempat mencatat transaksi yang berhubungan dengan penerimaan kas, atau yang menimbulkan bertambahnya kas pada perusahaan.

Contoh dari penerimaan kas yang dimaksud adalah penerimaan uang tunai, transfer dari perusahaan lain, cek atau giro bilyet, dan penyetoran langsung dari debitur ke bank perusahaan.

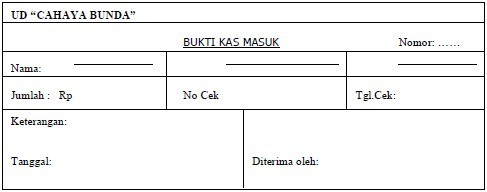

Disaat melakukan transaksi apapun, tak terkecuali transaksi penerimaan kas, biasanya perusahaan menyiapkan bukti khusus atau bukti kas masuk.

- Nomer bukti kas masuk diisi secara urut sesuai dengan penggunaan saat transkasi penerimaan kas.

- Nama diisi dengan nama pembayar/pengirim cek.

- Jumlah adalah jumlah uang atau nilai cek yang diterima perusahaan.

- Tanggal cek adalah tanggal jatuh tempo cek yang diterima.

- Keterangan diisi dengan keperluan atau tujuan sehubungan penerimaan kas. Contohnya untuk pelunasan utang.

Baca Juga: Contoh Jurnal Pengeluaran Kas Perusahaan Dagang

Cara Membuat Jurnal Penerimaan Kas

Jurnal khusus penerimaan kas adalah jurnal yang berfungsi untuk mencatat transaksi keuangan yang terjadi dan dapat menambah saldo kas perusahaan, contohnya seperti:

- transaksi penjualan tunai,

- transaksi pelunasan piutang,

- transaksi pendapatan lain-lain yang masuk dalam kolom serba-serbi, dan

- transaksi pengembalian barang yang telah dibeli akibat tidak sesuai (mengalami kerusakan) secara tunai

1. Mencatat Penjualan Barang Tunai

Ketika terjadi transaksi penjualan barang dagang secara tunai maka otomatis akan berpengaruh terhadap bertambahnya saldo kas (debet) dan penambahan saldo penjualan (kredit).

2. Mencatat Pelunasan Piutang

Ketika terjadi transaksi pelunasan piutang maka akan berpengaruh terhadap penambahan saldo kas (debet) dan pengurangan saldo piutang dagang (kredit).

Apabila terdapat potongan penjualan maka dicatat dengan mendebet akun kas dan potongan penjualan.

3. Mencatat Pengembalian Barang Dagangan

Ketika terjadi pengembalian barang dagangan yang telah dibeli secara tunai maka terjadi penambahan kas dan pengurangan barang dagang yang telah dibeli karena adanya pengembalian barang (retur).

Pencatatan yang dilakukan adalah akun kas bertambah (debet) dan akun retur pembelian bertambah (kredit) sebesar barang yang dikembalikan.

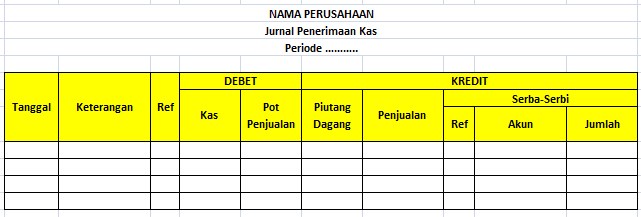

Format Jurnal Penerimaan Kas

Di atas adalah format kolom pada jurnal penerimaan kas. Berikut penjelasan masing-masing kolom tersebut:

- Tanggal: Informasi waktu dan tanggal kas masuk

- Keterangan: diisi dengan keterangan transaksi, misalnya penjualan barang tunai, pelunasan piutang atau pengembalian barang dagang

- Ref: diisi nomor akun yang dicatat pada buku besar

- Kas (debet): jumlah uang yang benar-benar diterima perusahaan dan menambah kas, dikurangi potongan penjualan jika ada

- Potongan penjualan: jumlah potongan penjualan yang dikenakan kepada pelanggan

- Piutang dagang: nominal pelunasan piutang yang dibayar pelanggan

- Penjualan: diisi jumlah nominal penjualan barang

- Serba-serbi: kolom akun di serba serbi berisi keterangan akun yang terpengaruh oleh transaksi, misalnya pendapatan bunga dan hutang bank

Baca juga: Contoh Laporan Arus Kas Perusahaan (Dagang dan Jasa)

Manfaat Pencatatan Jurnal Penerimaan Kas

- Mudah mengelola dan mengawasi aliran kas perusahaan.

- Mudah menemukan data penerimaan kas perusahaan.

- Sebagai pembuatan laporan keuangan yang baik.

- Menghindari kecurangan hingga penggelapan dana perusahaan.

- Mudah untuk revisi jika terjadi kesalahan pencatatan.

- Sebagai acuan pihak manajemen perusahaan dalam menentukan perjalanan bisnis.

Contoh Jurnal Penerimaan Kas Perusahaan Dagang

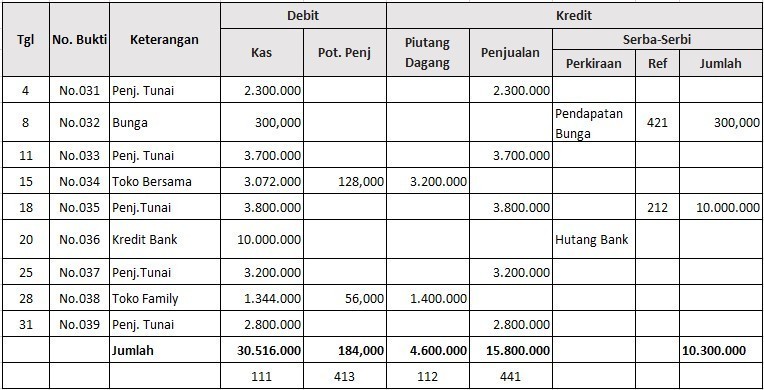

1. UD Cahaya

| Tgl | Transaksi |

| Juli 4. | Dijual barang dagang secara tunai seharga Rp.2.300.000. No bukti kas masuk 031. |

| Juli 8 | Transaksi No bukti 032, diterima penghasilan bunga sebesar Rp. 300.000. |

| Juli 11. | No bukti 033. Penjualan tunai pada minggu ke dua, sebesar Rp.3.700.000. |

| Juli 15. | Nomor bukti 034. Diterima cek dari Toko Bersama untuk pembayaran Faktur no 011 pada tanggal 6 Juli yang lalu sebesar Rp. 3.200.000 dikurangi 4%. |

| Juli 18. | Bukti no 035. Penjualan tunai selama minggu ke tiga, manurut bukti perhitungan kas sebesar Rp.3.800.000. |

| Juli 20. | Bukti no.036. Pemberian pinjaman aas permohonan Bank Buana disetujui dan kontrak kredit ditandatangani sebesar , Rp.10.000.000. |

| Juli 25 | Bukti no, 037. Selama minggu ke empat, penjualan tunai sebesar Rp.3.200.000. |

| Juli 28 | Bukti no. 038. Diterima cek sebesar Rp.1.344.000 dari Toko Family untuk pelunasan faktur no. 013 seharga Rp. 1.400.000, dan mendapat potongan 4%. |

| Juli 31 | Bukti no. 039. Penjualan tunai minggu terakhir di bulan Juli dihitung berjumlah Rp. 2.800.000. |

Perhatikan tanggal 15,20 dan 28, jika perusahaan mencatat bukti kas masuk sebagai penerimaan piutang, sebaiknya diteliti terlebih dahulu apakah saat pelunasan masih terdapat potongan (n/30 dsb) atau tidak.

- Transkasi tgl 15 menunjukkan potongan sebesar 4% dari Rp. 3.200.000 atau sejumlah Rp 128.000. Jadi cek yang diterima adalah sebesar 3.200.000 – Rp 128.000 = Rp 3.072.000. transkasi tgl 15 m3ngakibatkan pengurangan piutang perusahaan.

- Tanggal 20 Juli, menunjukkan bahwa UD. Cahaya menerima pinjaman uang dari bank sebesar Rp 10.000.000. transaksi ini tentu menambah kas dimbangi dengan utang bank.

- Transkasi tgl 28 menunjukkan piutang sebesar Rp. 1.400.000 dan mendapat pot. Penjualan 4% atau Rp. 56.000. Sehingga kas yang diterima adalah Rp. 1.400.000 – Rp. 56.000 = Rp. 1.344.000.

Baca juga: Manajemen Kas: Pengertian, Tujuan dan Contoh

UD. CAHAYA

Jurnal Penerimaan Kas

Bulan Juli

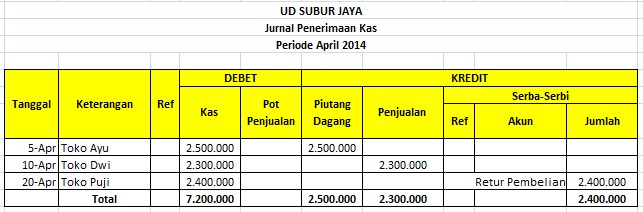

2. UD Subur

- Tanggal 5 April 2014 telah menerima pelunasan piutang dagang dari Toko Ayu senilai Rp 2. 500.000

- Tanggal 10 April 2014 berhasil terjual barang dagangan dengan tunai kepada Toko Dwi senilai Rp 2. 300.000

- Tanggal 13 April 2014 dilakukan pembelian barang dagangan dari Toko Puji dengan tunai senilai Rp 7.500.000

- Tanggal 20 April 2014 telah dikembalikan beberapa barang yang dibeli dari Toko Puji karena terdapat kecacatan senilai Rp 2.400.000.

Penjelasan

Transaksi tanggal 5 april

Transaksi diterima pelunasan piutang dari pelanggan yaitu toko ayu, sehingga saldo kas bertambah dan saldo piutang berkurang sejumlah angka yang sama yaitu 2. 500.000.

Dicatat pada kas di posisi debet sebesar Rp 2. 500.000 dan pada kolom piutang dagang pada posisi kredit sebesar Rp 2. 500.000.

Transaksi tanggal 10 april

Transaksi penjualan barang dagang secara tunai kepada toko Dwi, maka saldo kas bertambah dan saldo penjualan juga bertambah dengan angka sama yaitu 2. 300.000.

Sehingga dicatat dalam jurnal penerimaan kas yaitu kas pada posisi debet senilai Rp 2. 300.000 dan penjualan pada posisi kredit senilai Rp 2. 300.000.

Transaksi tanggal 13 april

Transaksi pembelian barang dagang tunai dari Toko Puji sebesar Rp 7.500.000.

Transaksi ini tidak dicatat dalam jurnal penerimaan kas karena transaksi ini menyebabkan saldo kas berkurang (untuk membeli barang dagangan) dan lebih tepat dicatat dalam jurnal pengeluaran kas.

Transaksi tanggal 20 april

Transaksi pengembalian barang dagang yang telah dibeli secara tunai dari Toko Puji, karena kondisi barang yang cacat.

Transaksi ini disebut sebagai retur pembelian, retur yang terjadi senilai Rp 2.400.000 dari total pembelian sebesar Rp 7.500.000.

Transaksi retur pembelian membuat UD Subur Jaya menerima uang kas dari Toko Puji senilai Rp 2.400.000.

Sehingga dicatat dalam jurnal penerimaan kas pada posisi debet kas senilai 2.400.000 dan pada posisi kredit kolom serba-serbi dengan keterangan (nama akun) retur pembelian senilai 2.400.000.

Posting Jurnal Penerimaan Kas ke Buku Besar

Fungsi pencatatan pada jurnal penerimaan kas adalah untuk memudahkan pengelompokkan transaksi yang sejenis yang berkaitan dengan kas masuk ke perusahaan.

Setelah pembuatan jurnal kas masuk, kita dapat dengan mudah untuk membuat buku besar. Pasalnya, cukup dengan memindahkan saldo yang sudah dikelompokkan di jurnal kas masuk.

Berikut cara posting dari jurnal penerimaan kas ke buku besar.

- Total nominal di kolom kas posisi debet, dipindahkan ke rekening kas posisi debet di buku besar

- Total di kolom penjualan di kredit, dipindahkan ke rekening penjulan (kredit) di buku besar

- Jumlah total di kolom potongan penjualan, dipindahkan ke rekening penjualan (debet)

- Jumlah kolom piutang di debet, dipindahkan ke rekening piutang di buku besar posisi debet, juga dicatat dalam buku besar pembantu piutang

- Total nominal serba-serbi, dipindahkan sesuai dengan nama masing-masing akun di buku besar

- Isi ref di rekening buku besar di jurnal penerimaan kas, setelah dicatat atau dipindahkan

FAQ

Jurnal penerimaan kas merupakan jurnal yang mencatat semua penerimaan kas dalam suatu perusahaan.

Format tabel terdiri dari kolom tanggal, keterangan, no ref, kas dan potongan penjualan di debet, penjualan, serba serbi dan piutang dagang di kredit.

Mudah melacak sumber penerimaan kas. untuk kontrol cash flow, mendukung perencanaan keuangan dsb.

Demikianlah pembahasan Contoh Jurnal Kas Masuk. Semoga dapat bermanfaat bagi pembaca sekalian. Bagikan juga artikel kami untuk menebar manfaat. Sekian dan terimakasih.