Contoh jurnal pengeluaran kas | Jurnal khusus pengeluaran kas digunakan untuk mencatat arus kas tunai yang keluar pada suatu perusahaan.

Untuk lebih jelasnya contoh soal jurnal pengeluaran kas dan jawabannya akan disajikan pada artikel ini. Semoga bermanfaat.

Pengertian Jurnal Pengeluaran Kas

Pengertian jurnal pengeluaran kas adalah meliputi pembayaran dengan uang tunai atau menyerahkan cek atau bilyet giro kepada pihak berhak yang menerima pembayaran.

Jurnal khusus pengeluaran kas juga disebut sebagai cash payment jurnal.

Jadi Jurnal Pengeluaran Kas adalah jurnal yang digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan pengeluaran uang tunai.

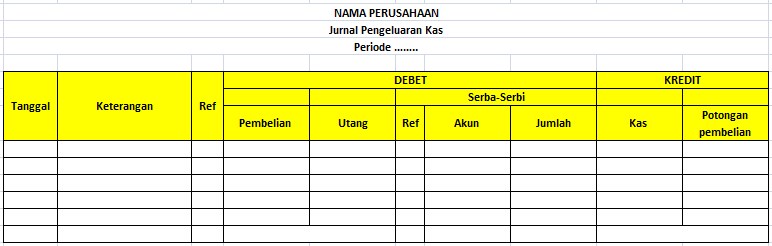

Format Jurnal Pengeluaran Kas

Inilah contoh format kolom pada Jurnal Pengeluaran Kas:

Jenis Transaksi Pengeluaran Kas

Berikut ini adalah contoh analisis transaksi yang terdapat pada jurnal khusus pengeluaran kas.

1. Pembelian barang dagang tunai, dapat dianalisis menjadi:

- debet : pembelian

- kredit : kas

2. Pembayaran utang dagang dapat dilakukan dengan 2 cara:

a. jika tanpa potongan pembelian, analisisnya menjadi:

- debet : utang usaha

- kredit : kas

b. Jika ada potongan pembelian, analisisnya menjadi:

- debet : utang usaha

- kredit : kas

- kredit : potongan pembelian

Untuk transaksi yang tidak sering terjadi maka dicatat pada kolom tersendiri yaitu kedalam akun serba-serbi dan lawannya adalah kas . Contoh transaksi ini seperti:

3. transaksi pembayaran pembelian perlengkapan, dapat dianalisis menjadi:

- debet : kolom serba serbi dengan nama akun perlengkapan

- kredit : kas

4. transaksi pembayaran gaji atau biaya lain-lain, dapat dianalisis menjadi:

- debet : kolom serba-serbi dengan mana akun biaya gaji / biaya lain-lain

- kredit : kas

Baca Juga: Pengertian dan Cara Menyusun Jurnal Pengeluaran Kas

Contoh Jurnal Pengeluaran Kas

Perusahaan besar biasanya merupakan suatu keharusan untuk menyerahkan uang yang diterima perusahaan ke lembaga keuangan (bank).

Pembayaran-pembayaran kepada pihak lainnya harus dilakukan dengan mengeluarkan cek/bilyet gito.

Tujuannya adalah untuk kepentingan kemudahan dalam pengawasan kas. Jurnal pengeluaran kas disusun dalam bentuk atau lajur-lajur (kolom).

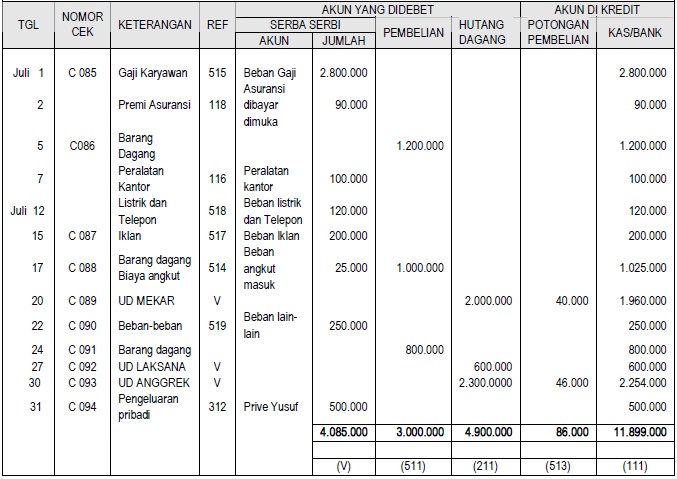

Contoh Transaksi Perusahaan UD Jaya

Berikut ini adalah contoh transaksi jurnal pengeluaran kas dan penjelasannya.

Tanggal | Transaksi |

1 | Telah dikeluarkan cek no.C085 sebesar Rp 2.800.000 untuk bayar gaji karyawan. |

2 | Dibayar secara tunai sebesar Rp 90.000 untuk premi asuransi untuk masa 1 tahun. |

5 | Dibeli barang dagang seharga Rp 1.200.000 dibayar dengan cek no. C086. |

7 | Dibeli tunai perlengkapan kantor seharga Rp 100.000 |

12 | Bayar rekening listrik dan telepon sebesar Rp 120.000 |

15 | Bayar iklan dengan tanda dikeluarkan cek no. C087 sebesar Rp 200.000 |

17 | Telah dikeluarkan cek no C088 untuk pembelian barang dagang seharga Rp 1.000.000 ditambah biaya biaya angkutan sebesar Rp 25.000. |

20 | Dibayar kepada UD. MEKAR berupa faktur No.025 sebesar Rp 2.000.000. dikurangi dengan pot pembelian 2% (Rp. 40.000). Kemudian dibayar dengan cek no. C089 sebesar Rp 1.960.000. |

22 | Pembayaran beban-beban sebesar Rp 250.000 dengan cek no. C090. |

24 | Dikeluarkan cek no. C091 sebesar Rp 800.000 untuk pembelian barang dagang. |

27 | Dibayar kepada UD LAKSANA sebesar Rp 600.000 (faktur L015). Diserahkan dengan cek no. C092. |

30 | Dibayar kepada UD MELATI, tanggal 22 Juli (faktur No. M35) dengan rincian: 1. Jumlah faktur ……………..………..….. Rp 2.300.000 2. Potongan 2% …………………………….. Rp 46.000 3. Diserahkan cek no C 093 sebesar ……Rp 2.254.000 |

31 | Dikeluarkan cek no. C094, untuk keperluan pribadi Tn. Yusuf sebagai pemilik perusahaan. |

Dari transaksi diatas, terlihat bahwa transaksi pembelian barang dagang dan pembayaran hutang lebih sering terjadi dibandingkan dengan transaksi lainnya.

Oleh karena itu perusahaan mencatat dalam jurnal pengeluaran sebagai berikut.

UD. CAHAYA

Jurnal Pengeluaran Kas

Bulan Juli

Dari kolom akun jurnal pengeluaran kas yang ada di debet dan di kredit menunjukkan bahwa akun perkiraan yang harus di debet dan di kredit adalah sebagai berikut :

Akun Yang Harus Di Debet

| Asuransi dibayar dimuka | 90.000 |

| Beban gaji | 2.800.000 |

| Perlengkapan kantor | 100.000 |

| Beban listrik dan telepon | 120.000 |

| Beban iklan | 200.000 |

| Beban angkut masuk | 25.000 |

| Beban lain-lain | 250.000 |

| Prive Yusuf | 500.000 |

| Pembelian | 3.000.000 |

| Hutang dagang | 4.900.000 |

| Jumlah Debet | 11.985.000 |

Akun Yang Harus Di Kredit

| Potongan pembelian | 86.000 |

| Kas/Bank | 11.899.000 |

| Jumlah Kredit | 11.985.000 |

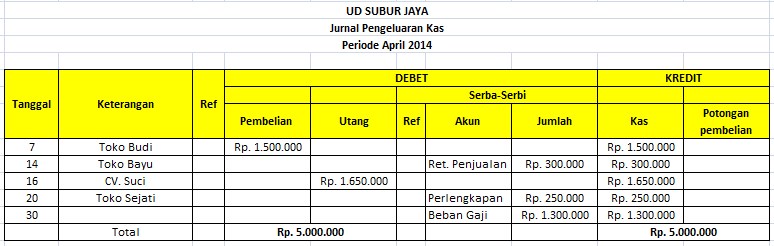

Contoh Transaksi UD Subur Jaya

Diketahui bahwa dalam bulan April 2014 telah terjadi beberapa transaksi pengeluaran kas dalam UD Subur Jaya dengan data sebagai berikut:

- Tanggal 7 April 2014 telah dilakukan pembelian barang dagang Kepada Toko Budi dengan tunai senilai Rp 1.500.000

- Tanggal 14 April 2014 Telah diterima kembali beberapa barang dagang karena rusak yang sudah terjual dengan tunai pada Toko Bayu pada tanggal 5 April 2014 senilai Rp 300.000

- Tanggal 16 April 2014 dilakukan pembayaran hutang pada CV Suci Rp 1.650.000

- Tanggal 20 April 2014 Telah dilakukan pembelian perlengkapan kantor dengan tunai pada Toko Sejati senilai Rp 250.000

- Tanggal 30 April 2014 dilakukan pembayaran gaji karyawan senilai Rp 1.300.000

Penjelasan

Tanggal 7 April 2014

Transaksi pembelian barang dagang tunai, transaksi ini menyebabkan saldo kas berkurang (kredit) Rp 1.500.000 dan akun pembelian bertambah (debet) Rp 1.500.000.

Transaksi 14 April 2014

Transaksi retur penjualan atau penerimaan kembali barang dagang yang telah terjual kepada pelanggan, penyebabnya seperti kerusakan barang atau cacat.

Maka UD Subur Jaya harus mengeluarkan kas dan diberikan kepada Toko Bayu senilai barang yang dijual tersebut.

sehingga sudah jelas bahwa posisi kas ada diposisi kredit (karena saldonya telah berkurang) dan bertambahnya transaksi retur penjualan diposisi debet dengan jumlah Rp 300.000.

Tanggal 16 April 2014 adalah transaksi pembayaran atau pelunasan hutang, akibat transaksi ini maka UD Subur Jaya mengeluarkan sejumlah uang untuk membayar hutangya sehingga saldo kas berkurang jadi posisi kas ada dikredit dengan jumlah sesuai uang yang dikeluarkan, dan karena hutang telah dibayar maka hutangnya berkurang sehingga posisi hutang ada di debet dengan jumlah sesuai yang dibayarkan yaitu Rp 1.650.000.

Tanggal 20 adalah transaksi pembelian perlengkapan secara tunai, pengaruhnya saldo kas berkurang karena untuk membayar pembelian perlengkapan sehingga dicatat posisi kredit sebesar uang yang dikeluarkan, sebaliknya akun perlengkapan mengalami penambahan karena telah dilakukan pembelian jadi posisi perlengkapan ada di debet dengan jumlah sesuai nilai perlengkapan tersebut.

Tanggal 30 adalah transaksi pembayaran beban. Semua transaksi pembayaran beban merupakan transaksi yang akan mengurangi saldo kas seperti transaksi pembayaran beban gaji, akibat pembayaran gaji maka akun kas dicatat pada posisi kredit dan beban gaji pada posisi debet sebesar nilai uang yang dikeluarkan untuk membayar, dalam Data UD Subur Jaya di atas adalah Rp 1.300.000

Demikianlah pembahasan Contoh Jurnal Khusus Perusahaan. Semoga dapat membantu pembaca sekalian.

Jangan Lupa Berbagi

Kunjungi Juga Artikel Lainnya:

- Pengertian Dan Contoh Jurnal Pembelian Dan Jurnal Penjualan

- Inilah Pengertian, Fungsi, Bentuk dan Contoh Buku Besar Akuntansi

- Contoh Buku Besar Pembantu Piutang Perusahaan Dagang

- Contoh Buku Besar Pembantu Utang Perusahaan Dagang

- 10 Siklus Akuntansi Perusahaan Jasa Dan Tahapan Lengkap

- 11 Tahap Siklus Akuntansi Perusahaan Dagang Beserta Contoh