Contoh Soal Penghapusan Piutang Tak Tertagih | Akuntansilengkap.com – Piutang tak tertagih bisa saja sering kita temui (baca: sering terjadi) di perusahaan, mengapa ? ada beberapa penyebabnya, diantaranya seperti debitur yang tak mampu lagi melunasi karena perusahaanya bangkrut, debitur yang kabur dan tidak diketahui keberadaanya, dsb. Sehingga penghapusan piutang harus dilakukan perusahaan untuk mengakui kerugian dari suatu piutang yang tidak tertagih.

Pengertian Piutang Menurut Para Ahli

Piutang Menurut Slamet Sugiri adalah tagihan yang akan diterima dalam bentuk kas dan ditujukan kepada perseorangan individu maupun perusahaan.

Menurut Al Haryono Jusup, piutang adalah hak untuk menagih sejumlah uang dari si penjual kepada pihak pembeli yang timbul karena adanya suatu transaksi.

PIutang adalah hak yang timbul karena adanya penjualan secara kredit kepada perusahaan lain.

Piutang tak tertagih adalah kerugian piutang bagi perusahaan akibat sejumlah piutang yang tidak dilunasi oleh pihak debitur. Hal ini sangat mungkin terjadi, penyebabnya antara lain karena debitur yang tidak diketahui keberadaannya, tidak mau membayar utangnya, tidak mampu membayar atau dinyatakan bangkrut dsb.

Baca Juga:

- Pengertian dan Contoh Soal Piutang Wesel Dalam Akuntansi

- Pengertian Piutang Dagang (Pengakuan, Penilaian, Pengalihan)

- Contoh Buku Besar Pembantu Piutang Perusahaan Dagang

Metode Penghapusan Piutang Tak Tertagih

Terdapat dua metode yang dapat digunakan untuk mencatat saat terjadi kerugian piutang yaitu

- Metode cadangan (Allowance Method)

- Metode penghapusan langsung (Direct write off method)

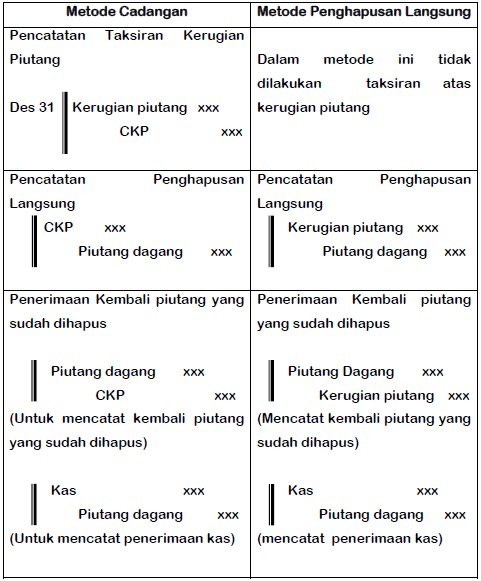

Metode Cadangan

Metode cadangan ini digunakan pada saat kerugian piutang cukup besar jumlahnya. Ada tiga hal penting yang berkaitan dengan metode cadangan yaitu:

- Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga.

- Taksiran kerugian piutang dicatat dengan cara mendebet kerugian piutang dan mengkredit cadangan kerugian piutang melalui jurnal penyesuaian.

- Piutang yang tidak dapat ditagih dicatat dengan mendebet rekening cadangan kerugian piutang dan mengkredit rekening piutang usaha pada saat piutang tersebut di hapus dari pembukuan.

Metode Penghapusan Langsung

Dengan metode penghapusan langsung ini, perusahaan tidak perlu melakukan taksiran atas kerugian piutang, mengapa ? karena apabila suatu piutang sudah diyakini tidak bisa ditagih lagi atau dilunasi oleh pihak debitur, maka kerugian atas piutang langsung di debetkan ke dalam rekening kerugian piutang dan mengkredit rekening piutang dagang, sehingga rekening cadangan kerugian piutang tidak digunakan lagi.

Dalam metode penghapusan langsung, rekening kerugian piutang hanya akan menunjukkan jumlah kerugian perusahaan yang sesungguhnya, dan piutang dagang akan dilaporkan dalam neraca dengan jumlah brutonya. Kerugian piutang seingkali dilaporkan pada periode yang berbeda dari tanggal penjualannya, akibatnya perusahaan tidak mendapat gambaran tentang nilai piutang bersih yang dapat direalisasi. Solusinya, metode ini tidak diakui untuk pelaporan keuangan kecuali, bila jumlah kerugian piutangnya terbilang tidak material/kecil.

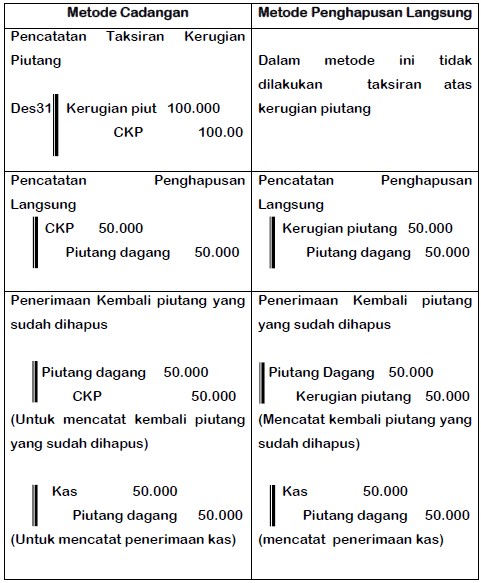

Contoh Soal Piutang Tak tertagih Dan Jawabannya

[su_box title=”Contoh Soal” box_color=”#2ad1ec”]

Pada agustus 2017, PT. Angkasa Pura melakukan penjualan kredit kepada PT. Pelindo sebesar Rp. 5.000.000. sampai pada akhir tahun 2017 masih tersisa piutang sebesar Rp. 500.000 yang belum dapat ditagih. Manajemen perusahaan menaksir sebesar Rp 100.000 tidak dapat ditagih.

Pada agustus 2018 Rp. 50.000 dinyatakan oleh bagian penagihan bahwa piutang dihapus dari pembukuan karena tidak dapat dilunasi oleh PT. Pelindo. Ternyata pada Bulan Nobember, PT. Pelindo bisa melunasi utangnya yang belum terbayar.

Diminta:

- Buat jurnal penyesuaian dan jurnal harian untuk mencatat transaksi diatas dengan menggunakan metode cadangan dan metode penghapusan langsung.

Demikianlah pembahasan Contoh Penyisihan Dan Penghapusan Piutang Tak Tertagih.

Semoga bermanfaat, dan silahkan bagikan artikel ini untuk menebar manfaat.Kunjungi Juga Artikel Lainnya: